I. Lucros do vergalhão e HRC despencaram em junho

Desde meados/final de maio, os preços do aço apresentaram tendência de queda em meio ao enfraquecimento das transações a jusante, com a chegada da baixa temporada. De junho até o momento, os preços spot SMM para vergalhão, bobina laminada a quente (HRC) e chapa laminada a frio no leste da China caíram de 1,5% a 2% em relação aos níveis de maio.

Do lado dos custos, em junho, a média do índice spot do porto de minério de ferro 61% Fe caiu 6,7% em relação a maio, enquanto os preços do coque dispararam, com os preços do mercado spot subindo quase 10% em relação a maio. Os preços do minério caíram, mas os do coque se fortaleceram, e os preços da sucata de aço andaram de lado. Isso resultou em uma queda marginal nos custos médios das usinas siderúrgicas em junho, de apenas 0,1%–0,3% em relação a maio, enquanto os preços do aço caíram muito mais do que os custos das matérias-primas, fazendo com que os lucros das usinas encolhessem drasticamente.

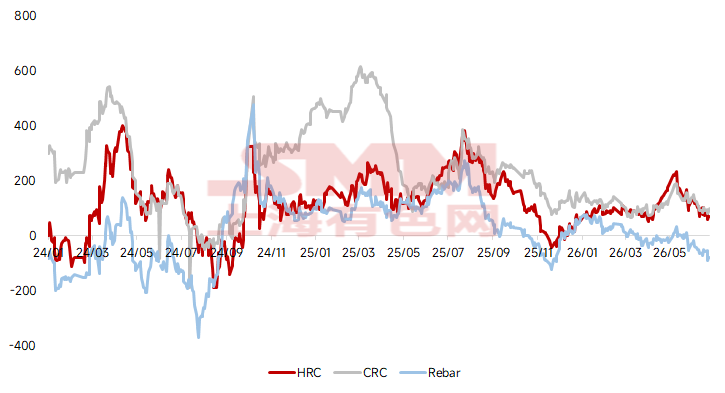

De acordo com dados da SMM, até 25 de junho, os lucros nas usinas de alto-forno no leste da China para vergalhão, HRC e produtos laminados a frio caíram em graus variados em relação aos picos do início de maio. O lucro por tonelada métrica do vergalhão caiu de 35 yuans para -80 yuans, queda de 328%; o lucro por tonelada métrica do HRC caiu de 232 yuans para 70 yuans, queda de 70%; e o lucro por tonelada métrica do laminado a frio caiu de 192 yuans para 100 yuans, queda de cerca de 48%.

Figura 1 – Tendências de Lucro das Usinas de Alto-Forno no Leste da China

Durante essa rápida contração de lucro, a composição do custo do ferro-gusa mudou: a participação dos custos do minério de ferro caiu de 56% para 53%, a participação dos custos do coque subiu de 30% para 33%, enquanto a participação do carvão PCI e outros custos mudaram relativamente pouco. O aumento dos preços do coque comprimiu as margens de lucro das usinas siderúrgicas.

II. Perspectivas de lucro

No curto prazo, do lado do aço, a demanda de uso final será limitada durante a baixa temporada, e os estoques se acumularão gradualmente a partir de julho. É improvável que os fundamentos do próprio aço deem suporte à solidez dos preços.

Do lado dos custos, espera-se que os preços do minério permaneçam sob pressão, uma vez que o mercado antecipa a possibilidade de ampliação dos impactos da manutenção em algumas usinas siderúrgicas regionais. Para o coque, os preços spot ainda têm chance de ver uma nona rodada de aumentos entrar em vigor. No geral, espera-se que os lucros das usinas siderúrgicas tenham algum espaço adicional para se estreitarem no curto prazo.

![[SMM Steel] Raipur Billet Edges Down on Weak Buying](https://imgqn.smm.cn/usercenter/GGaSo20251217171716.jpg)

![[SMM Steel]](https://imgqn.smm.cn/usercenter/rBCZR20251217171716.jpg)

![[SMM Steel] Exportações de tarugos de aço do Irã mostram leve recuperação, mas cautela persiste quanto ao fechamento de pedidos de longo prazo](https://imgqn.smm.cn/usercenter/JdqON20251217171718.png)