25/06

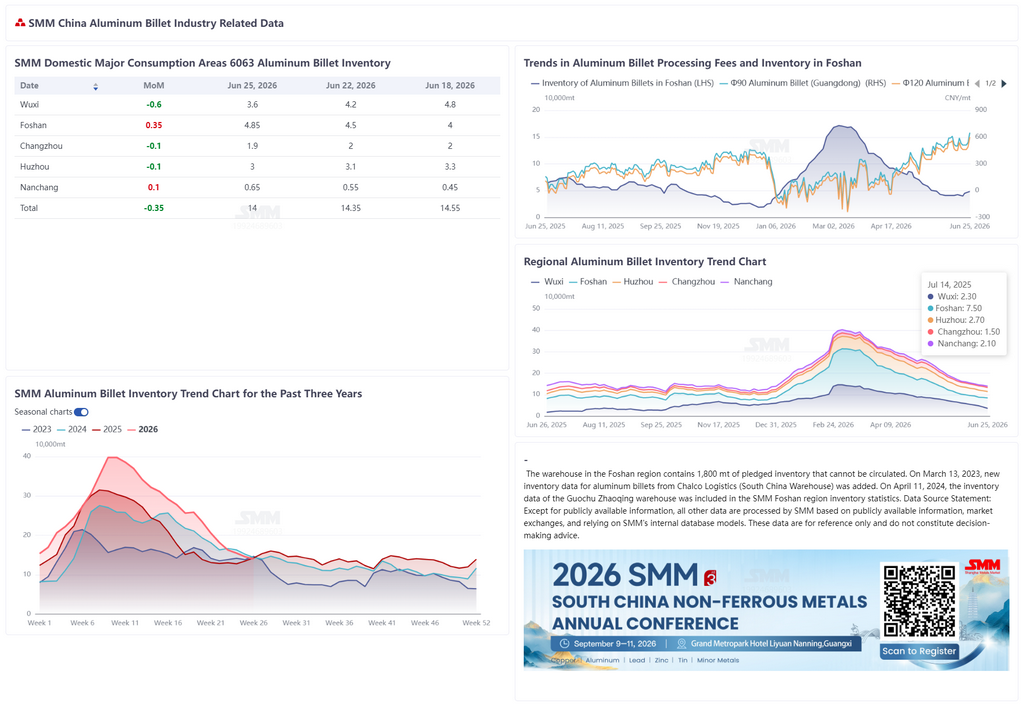

De acordo com estatísticas da SMM, o estoque de tarugos de alumínio nas principais regiões de consumo doméstico caiu para 140.000 t em 25 de junho, queda de 9.000 t em relação à segunda-feira anterior e de 3.500 t em relação à quinta-feira anterior. Na comparação anual, houve redução de 2.500 t em relação ao mesmo período de 2025 e de 3.500 t em relação a 2024, com o estoque total já recuando para um nível relativamente baixo para este período nos últimos cinco anos. Em termos de retiradas de armazém, as retiradas de tarugos de alumínio no período de 15 a 22 de junho totalizaram 38.800 t, com queda semanal de 5.500 t, marcando a quarta semana consecutiva de declínio, enquanto as transações de mercado continuam a encolher. Atualmente, o estoque de tarugos de alumínio caiu para cerca de 140.000 t. Foshan e Nanchang tiveram leve aumento de estoque, com a entrada em armazéns se recuperando, enquanto Wuxi apresentou uma redução notável, com o estoque caindo para 36.000 t. A lógica anterior de que altas tarifas de processamento suprimem a demanda e os efeitos de substituição a jusante persistiram, mantendo as retiradas de armazém em tendência de queda por quatro semanas seguidas, refletindo uma demanda fraca. Com base no padrão atual de oferta e demanda e nas tendências sazonais, espera-se que o estoque de tarugos de alumínio se mova lateralmente em torno de 140.000 t na próxima semana, com pouco espaço para novas reduções. No futuro, deve-se prestar atenção às mudanças nas taxas de operação a jusante e à liberação de capacidade do lado da oferta.

Durante a semana, o patamar de preços do alumínio despencou. O preço spot do alumínio SMM A00 caiu de 23.870 yuan/t na quinta-feira anterior para 22.850 yuan/t, uma queda semanal superior a 1.000 yuan/t. Sustentadas pelos custos, as tarifas de processamento em várias regiões subiram significativamente, apresentando um padrão geral de divergência entre volume e preço. Por região, em Foshan, as tarifas de processamento para tarugos de alumínio φ90 foram de 650 yuan/t e de 600 yuan/t para φ120, cada uma com alta de 140 yuan/t em relação à quinta-feira anterior; em Wuxi, φ90 ficou a 700 yuan/t e φ120 a 600 yuan/t, cada uma com alta de 200 yuan/t; em Nanchang, φ90 a 700 yuan/t e φ120 a 650 yuan/t, alta de 170 yuan/t cada. A forte alta das tarifas de processamento durante a semana foi impulsionada por dois fatores principais: primeiro, a rápida queda nos preços do alumínio levou os fabricantes a manter preços firmes com base nos elevados custos anteriores de matéria-prima, resultando em um aumento passivo das tarifas; segundo, o estoque permaneceu em níveis relativamente baixos, aliviando a pressão do lado da oferta. No entanto, vale notar que, em um contexto de tarifas de processamento elevadas e queda nos preços do alumínio, o sentimento de compra a jusante ficou relativamente fraco, com alguns fabricantes migrando para a produção interna de tarugos de alumínio, reprimindo as transações por meio de efeitos de substituição de demanda. Na próxima semana, espera-se que as tarifas de processamento de tarugos de alumínio permaneçam altas, mas com espaço limitado para novas altas. Deve-se prestar atenção ao ritmo de estabilização dos preços do alumínio e às mudanças no estoque social.

![Taxas de Processamento de Alumínio Caem para 63% em Meio à Queda Sazonal e às Dificuldades de Exportação [SMM Weekly Survey]](https://imgqn.smm.cn/usercenter/kRRxA20251217171652.jpg)

![Guinada hawkish do Fed americano, ventos contrários macroeconômicos pesam sobre os preços dos metais não ferrosos [SMM Aluminum Weekly Review]](https://imgqn.smm.cn/usercenter/SBQYr20251217171651.jpg)