Preços de HRC:

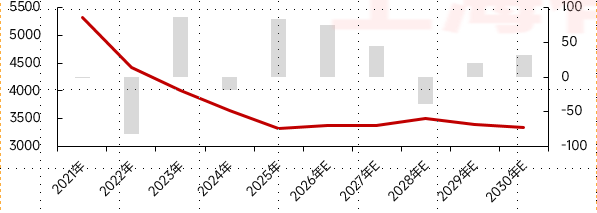

No próximo ano, de 2026 a 2027, a China tem quase 40 milhões de toneladas de projetos de capacidade de HRC em planejamento e construção, com a produção devendo aumentar ainda mais em 2026. Do lado da demanda, espera-se que as políticas macroeconômicas da China permaneçam acomodatícias, e o setor manufatureiro provavelmente continuará introduzindo políticas para estimular o consumo, com as expectativas de demanda se mantendo resilientes. No entanto, afetadas por medidas antidumping e ajustes na estrutura de exportação, a queda nas exportações de HRC pesará sobre o padrão doméstico de alta oferta. No geral, espera-se que os preços de HRC continuem oscilando em baixas em 2026. Mas considerando que os conflitos geopolíticos no exterior estão elevando as expectativas de inflação e transmitindo aos preços de commodities, juntamente com os preços de carvão e coque atingindo o fundo em 2025 e entrando em um novo ciclo de recuperação de alta, em um contexto de pressão de custos, o preço médio de HRC pode se recuperar ligeiramente em comparação com 2025.

Olhando para os próximos cinco anos, considerando que o pico de nova capacidade de produção já passou, com a promoção acelerada de fusões e reorganizações do setor e a otimização contínua da estrutura de capacidade, espera-se que o crescimento da oferta de HRC desacelere gradualmente e se estabilize a partir de 2027. A SMM espera que, por volta de 2028, um pacote de políticas de restrições de produção do lado da oferta, juntamente com o aperto da escala de exportação de aço, possa ressurgir, e a melhora na contradição do excesso de capacidade pode trazer uma rodada de oportunidades de alta para os preços de HRC.

No entanto, ao contrário da intensidade das reformas do lado da oferta de 2015, que foram combinadas com políticas de flexibilização imobiliária e de destocagem por meio de renovação de favelas, após o término da remoção gradual de capacidade, a tendência geral de queda no consumo de aço da China será difícil de reverter, o que limitará o espaço de alta deste rali de preços de HRC impulsionado pela redução do desequilíbrio entre oferta e demanda. Além disso, o padrão de oferta e demanda de minério de ferro tendendo a se afrouxar também reduzirá os custos, e espera-se que os preços de HRC voltem a sofrer pressão após uma breve alta.

Lucros das usinas siderúrgicas:

Considerando que o excedente de capacidade siderúrgica da China é resolvido por meio das exportações de aço, isso exige que os preços do aço chinês permaneçam relativamente baixos para sustentar as vantagens de preço e os pedidos, o que também limitará o espaço de alta dos preços do aço chinês. Espera-se que os lucros das usinas siderúrgicas permaneçam em níveis marginais baixos no segundo semestre de 2026.

Equilíbrio Anual de Oferta e Demanda de Bobinas Laminadas a Quente da China

(O gráfico de linha representa o preço do HRC da China, e o gráfico de barras representa o equilíbrio do HRC.)

![[SMM Steel] Os preços das bobinas laminadas a quente da ASEAN caíram, mas ainda não atraíram compradores vietnamitas.](https://imgqn.smm.cn/usercenter/bkAyC20251217171720.jpg)

![[SMM Ferro e Aço] Hoa Phat Desenvolve Aço de Alta Resistência para Automóveis e Equipamentos Pesados](https://imgqn.smm.cn/usercenter/Zznfn20251217171716.jpg)