Notícias SMM de 23 de junho:

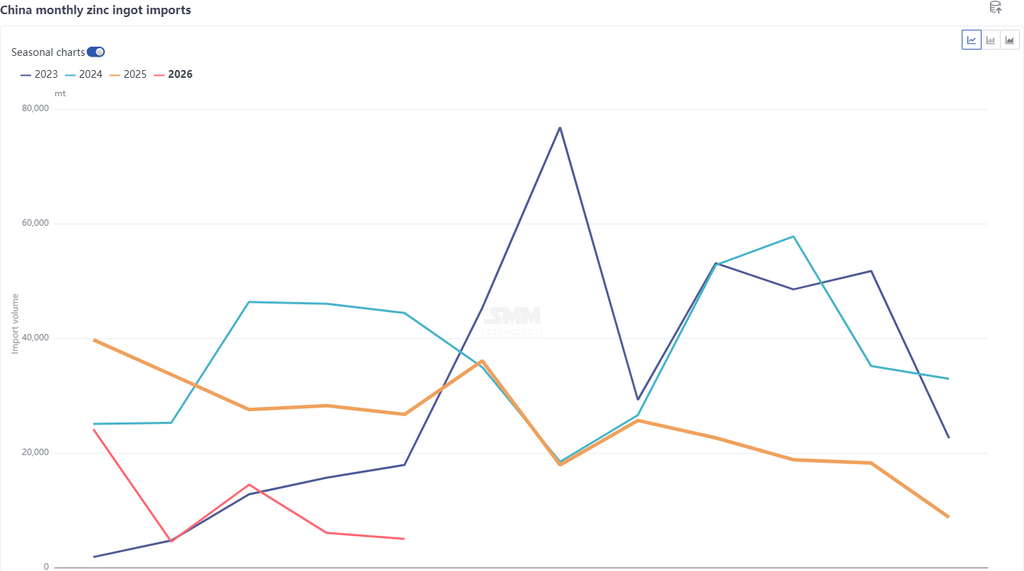

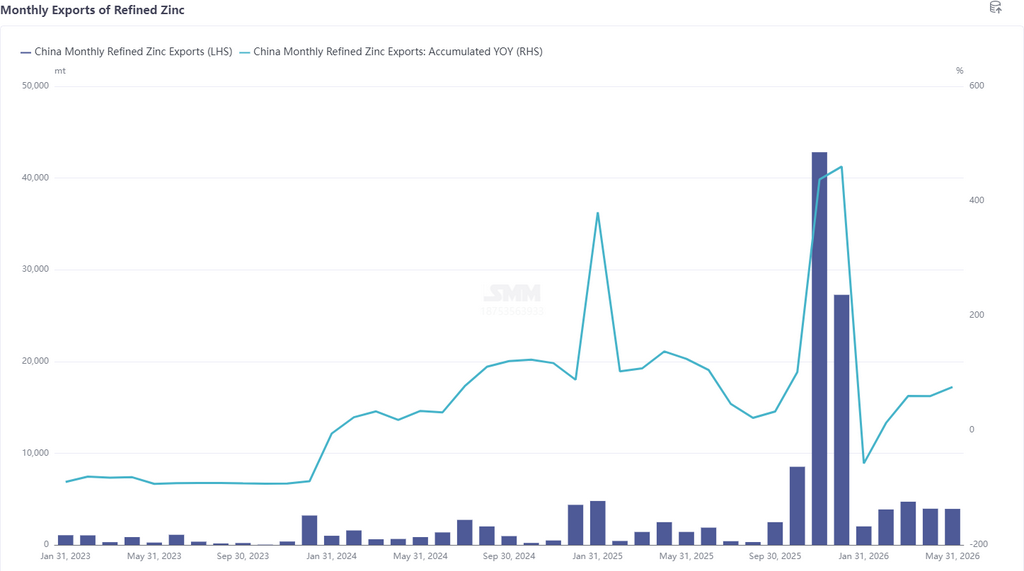

De acordo com os dados alfandegários mais recentes, as importações de zinco refinado em maio de 2026 foram de 5.000 t, uma queda de 1.000 t ou 17,15% em relação ao mês anterior e uma queda de 81,28% na comparação anual. As importações acumuladas de zinco refinado de janeiro a maio alcançaram 54.000 t, queda de 65,28% na comparação anual. As exportações de zinco refinado em maio totalizaram 3.900 t, queda de 0,49% em relação ao mês anterior, mas alta de 177,81% na comparação anual. As exportações acumuladas de janeiro a maio somaram 18.500 t, alta de 75,56% na comparação anual. Isso resultou em importações líquidas de zinco refinado de 1.000 t em maio, elevando as importações líquidas acumuladas de janeiro a maio para 35.600 t.

Por país, as três principais origens das importações de zinco refinado em maio foram Cazaquistão (2.900 t, 58,9%), Austrália (1.000 t, 19,56%) e Índia (800 t, 15,9%); os três principais destinos de exportação foram Vietnã (1.900 t, 47,12%), Tailândia (1.200 t, 31,49%) e Indonésia (700 t, 17,85%). A queda das importações de zinco refinado em maio deveu-se principalmente ao fechamento contínuo da janela de importação; além disso, por modalidade de comércio, as importações do Cazaquistão foram predominantemente Mercadorias de Entrada e Saída em Áreas de Controle Aduaneiro, representando 58,9%. Embora a janela de exportação quase tenha se aberto em maio, permaneceu praticamente fechada, com alguns traders exportando pequenas quantidades de zinco refinado spot para o Sudeste Asiático, principalmente como Mercadorias de Entrada e Saída em Áreas de Controle Aduaneiro, representando mais de 94%. O volume real de exportação ainda exige uma maior abertura da janela de exportação.

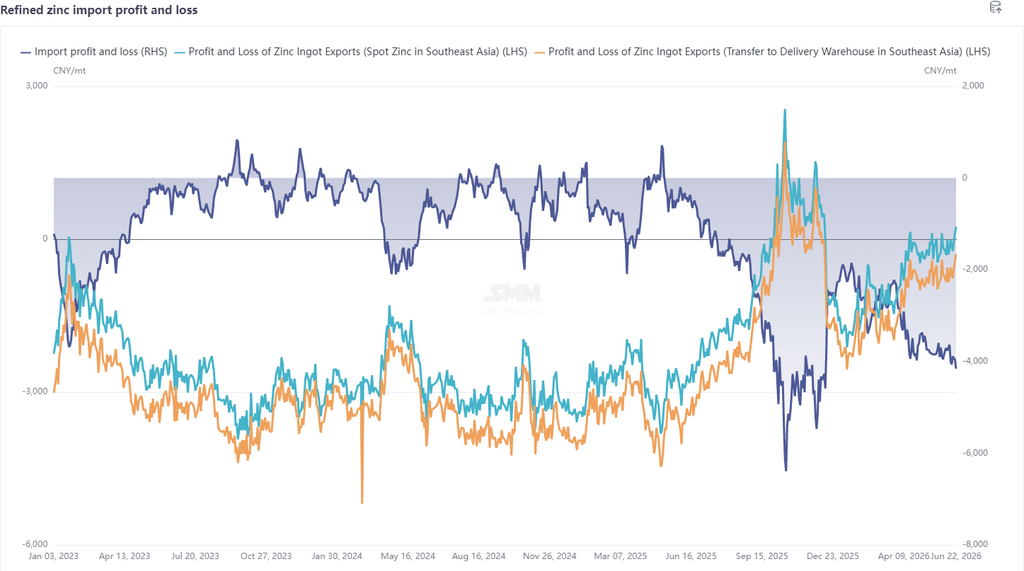

Em junho, no cenário macroeconômico, as tensões geopolíticas diminuíram um pouco, mas em meio à postura hawkish do Fed, as expectativas de alta dos juros aumentaram e persistem as preocupações com a liquidez. No lado dos fundamentos, as questões de oferta fora da China permanecem sem solução. Os embarques pelo Estreito de Ormuz foram gradualmente retomados, mas isso ainda não resolve fundamentalmente a escassez de minério. Os TCs do minério importado continuaram a cair. Na fundição, a YP da Coreia do Sul está em manutenção, e o estoque da LME está em um nível relativamente baixo, de cerca de 120.000 t. Os TCs do minério doméstico na China passaram todos a ser negativos, e os TCs importados caíram para US$ 71,76/tms. Apoiadas pelos ganhos com ácido sulfúrico e metais menores, as fundições domésticas mantiveram, em grande parte, as operações normais, e até agora não houve cortes de produção ou paralisações devido a problemas com matérias-primas. A oferta permanece elevada. No entanto, o período de junho a agosto é tradicionalmente a baixa temporada. Em meio ao consumo final insuficiente, os estoques sociais acumularam-se continuamente até um recorde histórico de mais de 270 mil toneladas. No geral, a tendência de o LME superar o SHFE continua. A janela de importação de zinco refinado permanece fechada. Embora a janela de exportação para carga spot do Sudeste Asiático esteja aberta, a janela de entrega está fechada. Espera-se que as importações em junho permaneçam baixas. Espera-se que as exportações apresentem um ligeiro aumento devido à baixa rentabilidade das exportações. No entanto, um aumento significativo nas exportações reais ainda exigirá a abertura da janela de entrega.

Declaração de Fonte de Dados: Todos os dados, exceto informações públicas, são processados pela SMM com base em informações públicas, comunicação de mercado e modelo de banco de dados interno da SMM. Eles são apenas para referência e não constituem aconselhamento para tomada de decisão.

![[SMM Analysis] Coreia Renova Medidas Antidumping! O que esperar das exportações de aço galvanizado da China em junho?](https://imgqn.smm.cn/usercenter/TeRBO20251217171754.jpg)