De 3 a 5 de junho, a foi realizada no Pullman Jakarta Central Park, em Jacarta, Indonésia. A conferência foi organizada pela Shanghai Metals Market (SMM) e coorganizada pela Associação dos Mineradores de Níquel da Indonésia (APNI), pelo Ministério das Relações Exteriores da República da Indonésia, pelo Conselho Econômico Nacional da Indonésia e pela MMR, em parceria estratégica com a Bolsa de Futuros de Jacarta.

A conferência contou com seis fóruns dedicados: o fórum principal, o fórum de níquel e cobalto, o fórum de estanho, o fórum de carvão & transição energética, o fórum de alumínio e subfóruns dedicados, atraindo mais de 3.500 participantes de 45 países e regiões de todo o mundo, com mais de 150 palestrantes compartilhando percepções sobre preços de mercado, padrões de oferta e demanda, políticas industriais, desenvolvimento de baixo carbono, desenvolvimento ESG, etc.

Contexto da Conferência

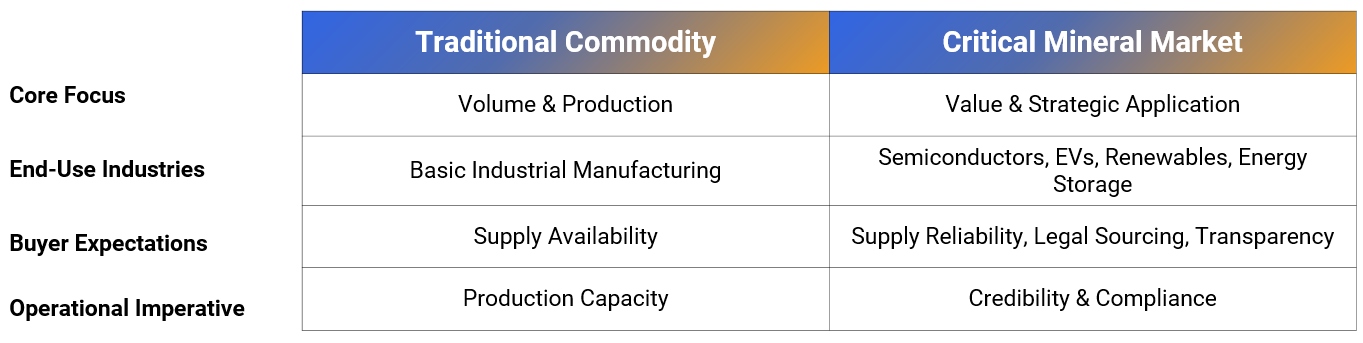

No processo de modernização industrial global, o valor estratégico dos metais críticos tem se tornado cada vez mais proeminente, e o Sudeste Asiático emergiu gradualmente como um segmento altamente dinâmico do cenário mineral global. Como um grande produtor regional de minerais, a Indonésia introduziu sucessivamente várias políticas industriais para metais críticos, como níquel, estanho, alumínio e cobre, ajustando e otimizando áreas como cotas de mineração, mecanismos de precificação, políticas tributárias, gestão de exportações e obrigações do mercado interno nos últimos anos. Esses esforços são orientados pelos objetivos de fortalecer o quadro regulatório, aumentar o valor agregado industrial e otimizar as receitas dos recursos, e tiveram um impacto significativo na cadeia de suprimentos global de metais e na dinâmica do mercado.

Como principal evento emblemático da Indonésia para a indústria mineral, esta conferência se concentra na segurança da cadeia de suprimentos de minerais críticos, incluindo níquel, cobalto e estanho, e adota um modelo duplamente impulsionado pela mineração e energia. Ela se compromete a promover a modernização industrial da Indonésia, passando da exportação de matérias-primas para o desenvolvimento de uma cadeia industrial de alto valor, ao mesmo tempo em que fornece suporte sólido de recursos e paradigmas práticos de cooperação para a transição energética regional e global.

3 de junho: Fórum Principal

Cerimônia de Abertura

Adam Fan, Presidente da Shanghai Metals Market

Nanan Soekarna, Presidente da APNI

Arif Havas Oegroseno, Vice-Ministro do Ministério das Relações Exteriores

Ciyong Zou, Vice-Diretor Geral e Diretor Administrativo da Diretoria de Cooperação Técnica e Desenvolvimento Industrial Sustentável da UNIDO (Organização das Nações Unidas para o Desenvolvimento Industrial)

Sherly Tjoanda, Governadora da Província de Maluku do Norte

Todotua Pasaribu, Vice-Ministro do Ministério do Investimento e da Indústria de Transformação a Jusante da Indonésia

Apresentação de Tambor & Dança

Discurso de Abertura

Orador: Adam Fan, Presidente da SMM

Adam afirmou que este ano é o 4º ano da Conferência de Minerais Críticos da Indonésia. Este evento emblemático do setor é dedicado a construir uma plataforma global que conecta a Indonésia ao mundo. Potencializando os recursos minerais por meio da tecnologia, a conferência une produtores e consumidores para facilitar a cooperação industrial e de negócios na cadeia produtiva.

Com um número recorde de participantes, o evento deste ano reúne mais de 3.500 participantes e mais de 150 palestrantes. A crescente participação de países, empresas e profissionais do setor demonstra o aumento da confiança internacional no ecossistema de minerais críticos da Indonésia.

Como a colaboração transfronteiriça é essencial para construir uma cadeia de suprimentos global robusta de minerais críticos, a conferência se esforça para aumentar a transparência, a interconectividade e a cooperação industrial global aprofundada, reunindo percepções e recursos do setor.

Orador: Nanan Soekarna, Presidente da APNI

Nanan Soekarna declarou em seu discurso que a 4ª Conferência de Minerais Críticos da Indonésia foi a maior até o momento em termos de participação, demonstrando a plena confiança da indústria global no setor mineral da Indonésia, nos modelos de cooperação transfronteiriça e no roteiro do país para o desenvolvimento sustentável da mineração, e expressou sua sincera gratidão a todos os parceiros participantes.

Ele observou que o núcleo do desenvolvimento no setor de minerais críticos mudou de uma simples competição de recursos e capacidade para a transformação do valor sustentável dos recursos naturais, equilibrando diversos benefícios econômicos, sociais e ambientais. Ao aprofundar a expansão da cadeia industrial a jusante, a Indonésia visa tanto aumentar o valor agregado industrial quanto fortalecer seu posicionamento internacional e credibilidade no mercado global. No futuro, o cerne da competição global na mineração não residirá nas reservas de recursos, mas na capacidade de governança de recursos transparente, responsável e sustentável. Apoiando-se em parceiros globais, a Indonésia defenderá a filosofia do desenvolvimento sustentável da mineração e, por meio de cooperação de alta qualidade e princípios de valor compartilhado, trabalhará em conjunto para construir o futuro da indústria de minerais críticos que equilibra ecologia, benefícios e desenvolvimento de longo prazo.

Orador: Arif Havas Oegroseno, Vice-Ministro do Ministério das Relações Exteriores

Arif Havas Oegroseno mencionou que os minerais críticos estão se tornando cada vez mais um ponto focal da competição geopolítica global, com elementos como energia, minerais e regras comerciais e econômicas sendo instrumentalizados de tempos em tempos. Aproveitando suas dotações domésticas de recursos, a Indonésia está avançando vigorosamente no processamento profundo a jusante de minerais; essa estratégia não se limita à modernização industrial, mas também é uma iniciativa abrangente de desenvolvimento que impulsiona o emprego, consolida as capacidades de inovação científica e tecnológica, aumenta a resiliência da cadeia industrial e gera ganhos inclusivos do desenvolvimento verde. Em resposta às demandas de aquisição de várias partes, a Indonésia adota uma abordagem de cooperação diversificada, expandindo uma gama variada de parceiros de aquisição e promovendo uma participação mais profunda dos países ricos em recursos em pesquisa e desenvolvimento tecnológico e agregação de valor na cadeia industrial, evitando assim os riscos de dependência de uma parceria única.

Ele também observou que, para a governança futura dos minerais críticos, o ESG deve realmente se tornar uma vantagem competitiva para as empresas, em vez de uma barreira comercial, com seu propósito original sendo otimizar a gestão ambiental, melhorar a responsabilidade social e capacitar as empresas a melhorar qualidade e eficiência. Diante de uma nova rodada de transformação industrial, os minerais críticos servem como matérias-primas essenciais para a transição energética, a economia digital e o desenvolvimento de indústrias de alta tecnologia. Com base em sua dotação de recursos, a Indonésia está determinada a se transformar de produtora de recursos minerais em um parceiro confiável na cadeia industrial global e co-construtora de regras do setor. Convida investidores globais, produtores da cadeia industrial e países produtores de recursos a unirem forças, defender o espírito de parceria, rejeitar condições adicionais irracionais e construir juntos um novo padrão global para minerais críticos que seja inclusivo e universalmente benéfico.

Palestra Principal: Investir no Processamento a Jusante de Minerais Críticos: Desbloquear o Valor Total dos Recursos da Indonésia

Orador Convidado: Todotua Pasaribu, Vice-Ministro do Ministério do Investimento e da Indústria de Transformação a Jusante da Indonésia

Todotua Pasaribu afirmou que, no contexto do aumento da demanda global por minerais críticos e da concentração das origens dos recursos, os atributos estratégicos dessa categoria continuam a se destacar. A Indonésia, aproveitando sua dotação de recursos, promove vigorosamente a transformação a jusante de toda a cadeia industrial, o que é uma política nacional central para impulsionar a economia e otimizar as estruturas da cadeia de suprimentos. Sob a orientação política do presidente, a Indonésia designou o processamento profundo de minerais como pilar da modernização industrial. As autoridades delimitaram 28 categorias de minerais estratégicos em oito grandes setores e estimaram o investimento potencial nas áreas relacionadas em aproximadamente US$ 618 bilhões, o que deve criar 3 milhões de novos empregos anualmente quando implementado. O país estabeleceu metas de atração de investimentos de 2024 a 2029, acompanhadas de planos anuais de implementação. A meta para 2026 é clara, e o progresso da implementação dos investimentos no primeiro trimestre tem sido estável. Nos últimos anos, o investimento na indústria a jusante representou quase 30% do investimento fixo nacional, tornando-se um motor fundamental para impulsionar a economia e ajudar o país a alcançar a meta de crescimento econômico de 8% até 2029.

Ele explicou ainda que a Indonésia já estabeleceu estruturas a jusante em várias áreas de minerais críticos, incluindo níquel, estanho, alumínio, cobre, matérias-primas fotovoltaicas e matérias-primas para semicondutores. A indústria do níquel se estendeu da produção de aço inoxidável para toda a cadeia da indústria de baterias de veículos elétricos, enquanto os setores de estanho, alumínio e cobre continuam a se expandir para o processamento profundo, materiais eletrônicos e outras categorias de alto valor agregado, implantando simultaneamente cadeias industriais de suporte para energia fotovoltaica e semicondutores. Para solidificar as condições de implementação industrial, a Indonésia otimizou o ambiente de negócios em três aspectos: acelerando os processos de aprovação, fornecendo suporte de infraestrutura e oferecendo incentivos políticos. Reduziu os ciclos de aprovação de projetos, melhorou as instalações de apoio para hidrelétricas, portos e transporte, e implementou medidas de apoio como reduções fiscais e preferências tarifárias, atraindo continuamente capital global e cooperação tecnológica. Isso impulsiona a transformação do país de exportador de matérias-primas para fabricante de produtos de alto valor agregado, contando com a colaboração de várias partes para converter os recursos minerais locais em benefícios industriais sustentáveis.

Orador Convidado: Ciyong Zou, Vice-Diretor Geral e Diretor Administrativo da Diretoria de Cooperação Técnica e Desenvolvimento Industrial Sustentável da UNIDO (Organização das Nações Unidas para o Desenvolvimento Industrial)

Zou Ciyong disse que a demanda global por minerais críticos continua a crescer juntamente com o rápido desenvolvimento das indústrias de energia limpa e digital, e o papel dos países detentores de recursos em garantir o fornecimento estável de minerais está se tornando cada vez mais crucial. O caminho de transformação da Indonésia, da extração de matérias-primas ao processamento profundo, pode servir de referência para os países do Sul Global ricos em recursos. Atualmente, o desenvolvimento da mineração ainda enfrenta múltiplos desafios, como proteção ambiental, emissões de carbono e infraestrutura de subsistência. O desenvolvimento sustentável tornou-se um imperativo para o setor, que precisa equilibrar benefícios econômicos, desenvolvimento verde e inclusão social.

Aproveitando suas vantagens como plataforma multilateral, a UNIDO capacita seus Estados-membros em várias dimensões, incluindo política industrial, transferência de tecnologia, investimento e financiamento, e capacitação, promove o estabelecimento de uma Aliança Global de Cooperação para Mineração Verde e implementou um projeto de demonstração do Parque Eco-Industrial da Indústria de Níquel da Indonésia, usando o projeto como modelo para explorar um caminho de desenvolvimento sustentável para a mineração global. Ele destacou que o desenvolvimento a longo prazo da indústria de minerais críticos não pode ser separado de uma cooperação internacional aprofundada, sendo necessário estabelecer parcerias público-privadas transparentes, construir cadeias de suprimentos resilientes e implementar uniformemente padrões industriais comuns. A Indonésia pretende unir forças com parceiros de todos os setores para explorar o potencial de desenvolvimento da indústria, ao mesmo tempo em que insiste em colocar a proteção ambiental e a sustentabilidade na vanguarda do desenvolvimento industrial. No futuro, a UNIDO continuará a se engajar com governos, indústrias e capital de várias partes, trabalhando juntos para alcançar benefícios econômicos, sociais e ambientais coordenados a partir dos recursos minerais.

Palestras Principais

Palestra Principal: Além do Volume: Como Maluku do Norte Pode Liderar a Próxima Fase do Crescimento Sustentável a Jusante da Indonésia?

Oradora Convidada: Sherly Tjoanda, Governadora da Província de Maluku do Norte

Sherly Tjoanda detalhou como Maluku do Norte pode liderar a próxima fase do desenvolvimento sustentável a jusante da Indonésia sob as perspectivas de localização geográfica, vantagens de transporte, reservas de mão de obra qualificada e o fato de o minério de níquel da região ser de alto teor.

Palestra Principal: Duas Décadas de Minerais Críticos: 2016-2036 — Como as Estruturas de Oferta Moldam a Dinâmica do Mercado

Oradora Convidada: Shirley Wang, Vice-Presidente da Shanghai Metals Market

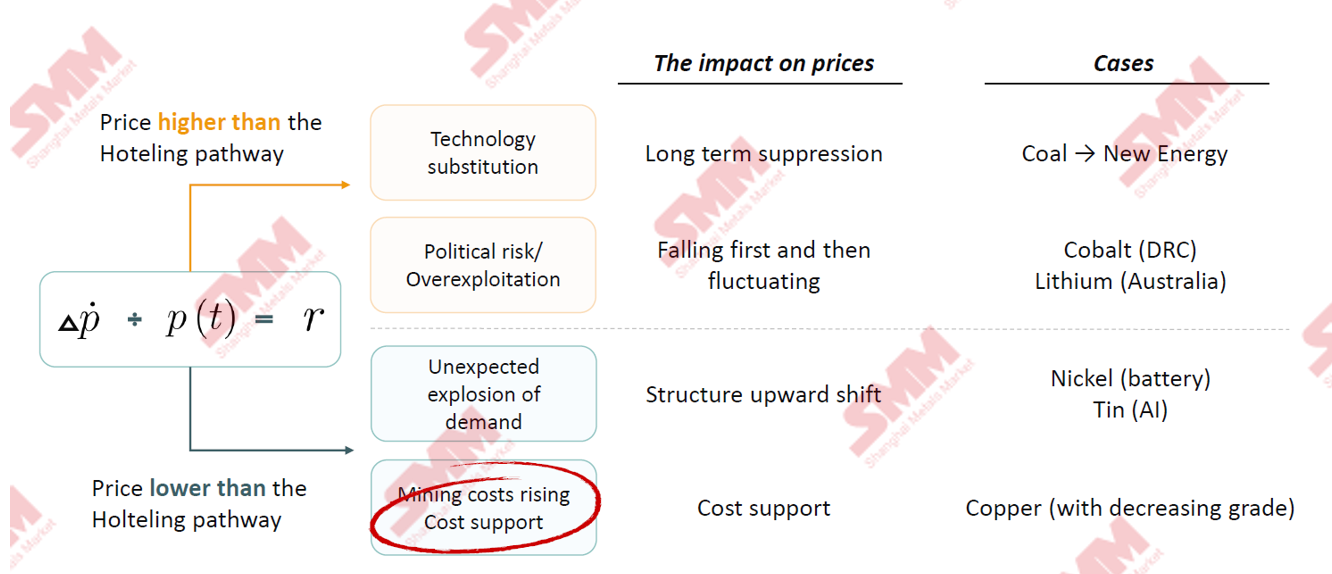

A Regra — Por que as nações ricas em recursos precisam processar, não apenas extrair

Uma Pergunta de 1931: Extrair Hoje ou Aguardar?

Hotelling deu à mineração uma âncora teórica. Era elegante — e incompleta.

Um país racional baseado em recursos deve garantir que a taxa de aumento de preço seja exatamente igual ao retorno sobre investimento (taxa de juros)

Quatro Razões Pelas Quais o Mundo Real se Desvia da Fórmula

Substituição, mudanças de política, surpresas na demanda e custos — cada um desvia o caminho esperado

A Força Silenciosa por Trás de Tudo Isso

Os teores de minério estão em declínio geral. Construir a jusante não é ambição. É adaptação.

Shirley analisou isso comparando os teores de minério de níquel, estanho, cobre, alumina e outros para os anos de 2016, 2026 e 2036.

► Visão Estratégica: Por que o Minério de Baixo Teor está Mudando as Regras

• A contínua queda dos teores força a atualização e iteração industrial. A deterioração da qualidade do minério bruto leva minas e fundições a otimizar a produção, aumentando o aproveitamento de minério de baixo teor, a aplicação de novos processos e a reciclagem de recursos secundários.

• O poder de precificação está gradualmente migrando dos mercados de negociação para os governos dos países ricos em recursos. À medida que os depósitos de minério de alto teor se esgotam, o impacto da oferta e demanda de curto prazo sobre os preços enfraquece, e o ritmo com que as nações ricas em recursos liberam oferta torna-se a variável central.

Linha Principal da Indústria: Características Comuns em Duas Décadas de Desenvolvimento em Cinco Metais

Níquel: Onde um País Ancora o Mercado

A Indonésia influencia a oferta incremental marginal de níquel, e o ritmo de entrada em operação de sua indústria doméstica domina os movimentos do preço global do níquel.

A análise incorporou a distribuição global da capacidade das minas de níquel.

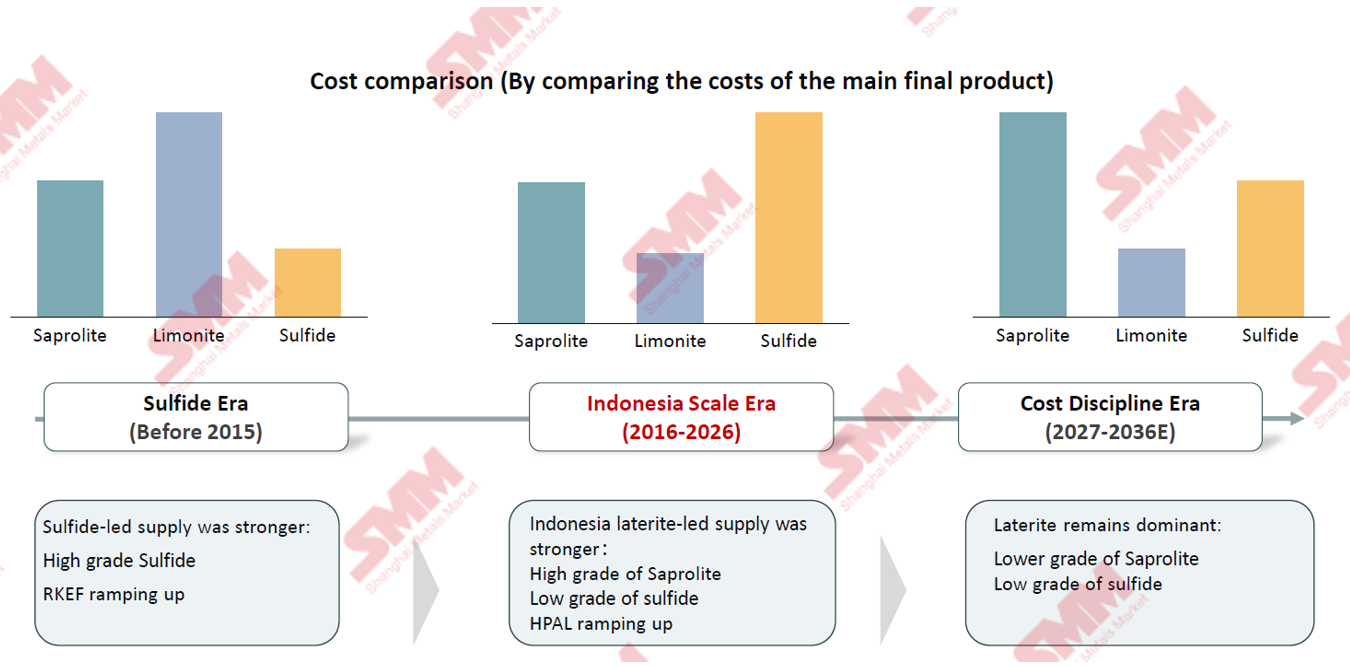

As Estruturas de Custos estão se Distanciando

Os custos de RKEF enfrentam a maior escalada. Escala importava ontem. Disciplina de custos importa amanhã.

A Base de Minério está Mudando Silenciosamente

Observando as mudanças na estrutura de custos da produção global de níquel, a principal matéria-prima de baixo custo era o minério de níquel primário de alto teor antes de 2015. De 2016 a 2026, a participação da mineração de minério de baixo teor e de minério de níquel laterítico tem aumentado constantemente. Atualmente, o minério de níquel laterítico se destaca como a matéria-prima mais competitiva em custo. À medida que os teores do minério laterítico diminuem, a futura produção de níquel baseada em minério sulfetado pode aumentar.

Palestra Magna: Níquel Verde da Indonésia: De Nós para a Próxima Geração

Palestrante Convidado: Joseph Hong, Presidente Comissário, Neo Energy

Palestra Magna: IA NÃO é opcional!

Palestrante Convidado: Adam Fan, Presidente da SMM

Adam observou que a IA se tornou um requisito essencial para a atualização digital da indústria de commodities.

Com um novo sistema de tecnologia de IA, a SMM integra dados macro e micro, inteligência de mercado e informações industriais através de processamento inteligente de ponta a ponta e, com colaboração homem-máquina, gera automaticamente relatórios aprofundados do setor — superando as abordagens manuais tradicionais de forma abrangente em termos de pontualidade, cobertura, personalização e profundidade de análise.

A SMM agora implantou uma solução de IA industrial madura: aproveitando o enorme banco de dados da SMM e capacidades de IA personalizadas, as empresas podem habilitar consultas inteligentes, revisões interativas e simulações dinâmicas de estratégia, atendendo com precisão à análise de transações, planejamento de produção e estratégias de estoque para metais não ferrosos como cobalto, níquel e cobre.

Os Serviços de Dados de IA da SMM oferecem uma solução inteligente progressiva em três níveis para a indústria de metais:

- Consulta Instantânea → Xiao Jin (Metrix): acesso a tendências de preço em tempo real e insights de mercado, com dados provenientes de um banco de dados de nível premium por assinatura e insights calibrados por analistas seniores;

- Pesquisa Aprofundada → Deep Report: uma análise capítulo por capítulo por produto e região, com gráficos e citações rastreáveis, e atualizada continuamente conforme as condições de mercado evoluem;

- Integração de Sistema → Serviços de Dados MCP: cobrindo mais de 200.000 indicadores de dados em tempo real e mais de 60 produtos em toda a cadeia industrial, uma única integração incorpora o serviço à estrutura de IA empresarial.

Palestra Magna: Economia Pós-Eleição da Indonésia: O País Pode Sustentar um Crescimento de 5–6% em Meio a Pressões Fiscais, Preços de Exportação Baixos e Pesados Subsídios à Energia Industrial?

Palestrante: Andre Simangunsong, Chefe do Mandiri Institute, Gabinete do Economista-Chefe, Banco Mandiri

Andre Simangunsong afirmou que o PIB da Indonésia cresceu 5,6% no 1º trimestre de 2026, com uma projeção de referência para o ano completo de 5,2%. O forte crescimento no 1º trimestre foi impulsionado principalmente por um efeito de base baixa decorrente do atraso nos gastos fiscais em 2025 e pela antecipação dos desembolsos fiscais deste ano. O ano completo enfrenta incertezas devido ao aumento dos preços do petróleo bruto, flutuações geopolíticas e um déficit fiscal crescente. O orçamento fiscal de 2026 é de aproximadamente IDR 2.000 trilhões, com foco em oito áreas-chave, como educação e segurança alimentar; 19 grandes projetos industriais já foram iniciados, com a aceleração do estabelecimento de parques industriais e de cadeia de fundição de níquel, impulsionando a transformação do setor mineral da exportação de matérias-primas para o processamento profundo de alto valor agregado. A Indonésia revisou as regras de royalties do minério de níquel, introduzindo taxas progressivas de royalties, promovendo a atualização dos produtos de níquel de ferro-gusa de níquel (NPI) para MHP e sulfato de níquel, e estruturando o processamento hidrometalúrgico para minérios de baixo teor; a perspectiva para a indústria de estanho é positiva. A relação empréstimo-depósito do setor bancário permanece estável em 85%, e o Banco Mandiri está avançando na transformação digital e no crédito em conformidade com critérios ESG para capacitar projetos da indústria de processamento a jusante. Combinando forças industriais, fiscais e financeiras, espera-se que a Indonésia mantenha uma faixa de crescimento de 5% a 6% no médio e longo prazo.

Painel CXO: Roteiros de Altos Executivos para Superar Desafios de Recursos, Custos, Tecnologia e ESG

Moderadora: Laksmi Kusumawati, Diretora de Planejamento de Processamento a Jusante e Cooperação Econômica Internacional, Ministério do Planejamento do Desenvolvimento Nacional/Bappenas

Painelistas:

Bernardus Irmanto, Diretor Presidente, PT Vale Indonesia

Alex Sun, Diretor de Sustentabilidade e Vice-Presidente, Serviço Integrado de Energia e Gestão de Carbono, Envision Group

Marvin R. Reinhart, Chefe do Departamento de Gestão de Portfólio, Indonesia Battery Corporation

Ilhamsyah Mahendra, Diretor de Produção e Comercial, PT Timah Tbk

Discurso Principal: Quebrando a Dependência do Diesel: Energia Confiável e Acessível para Minas em Ilhas

Palestrante: Sr. Fred Ge, Gerente de Soluções Técnicas de BESS C&I para Ásia-Pacífico, Sungrow

Painel de Discussão: O Mito vs. Realidade do "Prêmio Verde": Quem Pagará pela Descarbonização na Cadeia de Suprimentos de Minerais Críticos?

Moderador: MARCO KAMIYA, Representante da UNIDO, Escritório Regional em Jacarta para Indonésia, Timor-Leste e Filipinas

UNIDO (Organização das Nações Unidas para o Desenvolvimento Industrial)

Painelistas:

Ary Sudijanto, Vice para Controle de Mudanças Climáticas e Governança do Valor Econômico do Carbono, Ministério do Meio Ambiente, Governo da Indonésia

Antti Koulumies, CEO, Terrafame

Anna Stancher, Gerente Sênior de Projetos, Responsible Minerals Initiative

Yumo Li, Chefe do Escritório de ESG no Conselho da Tsingshan, Tsingshan Holding Group

Lihui Sun, Vice-Presidente, Diretor de Sustentabilidade, Huayou Cobalt

De 3 a 5 de junho, foi realizada no Pullman Jakarta Central Park em Jacarta, Indonésia. A conferência foi organizada pela Shanghai Metals Market (SMM) e coorganizada pela Indonesia Nickel Miners Association (APNI), pelo Ministério das Relações Exteriores da República da Indonésia, pelo Conselho Econômico Nacional da Indonésia e pela MMR, em parceria estratégica com a Bolsa de Futuros de Jacarta.

A conferência contou com seis fóruns dedicados: o fórum principal, o fórum de níquel e cobalto, o fórum de estanho, o fórum de carvão e transição energética, o fórum de alumínio e subfóruns especializados, atraindo mais de 3.500 participantes de 45 países e regiões do mundo, com mais de 120 palestrantes compartilhando insights sobre preços de mercado, padrões de oferta e demanda, políticas do setor, desenvolvimento de baixo carbono e desenvolvimento ESG, etc.

Além disso, a SMM também organizou meticulosamente duas rodadas de painéis de discussão:

- Roteiros de Altos Executivos para Superar Desafios de Recursos, Custos, Tecnologia e ESG

- O Mito do “Prêmio Verde” vs. Realidade: Quem Pagará pela Descarbonização na Cadeia de Suprimentos de Minerais Críticos?

Contexto da Conferência

Nos últimos anos, o fornecimento global de matérias-primas de níquel e cobalto enfrentou várias interrupções com frequência: a Indonésia reduziu significativamente sua cota de mineração de minério de níquel para 260–270 milhões de toneladas métricas, apertando a liberação de recursos de níquel na origem; a RDC reduziu continuamente as cotas de exportação de minério de cobalto, levando a uma contração acentuada no volume de matérias-primas de cobalto comercializáveis em todo o mundo. Múltiplas variáveis de oferta continuaram a agitar os futuros de níquel e cobalto. Enquanto isso, a Indonésia não é apenas o centro da cadeia global da indústria de níquel, mas também uma área de produção chave para a nova oferta global de cobalto nesta fase. Suas políticas de controle industrial, ritmo de comissionamento de capacidade e mudanças na configuração da cadeia industrial moldam diretamente a evolução do padrão global de oferta e demanda de níquel-cobalto.

Atualmente, a indústria global de níquel e cobalto está em uma fase crítica de desenvolvimento, caracterizada pela reestruturação da oferta e demanda, inovação de políticas e reavaliação de valor. Para prever com precisão as tendências do mercado de níquel e cobalto em 2026, analisar profundamente os detalhes mais recentes do controle industrial na Indonésia e ajudar os agentes a montante e a jusante de toda a cadeia industrial a quebrar as barreiras de colaboração, foi lançado o Fórum de Níquel e Cobalto. O fórum reuniu minas, fundições, empresas comerciais, usuários finais e instituições de investimento e financiamento globais para realizar discussões aprofundadas sobre tópicos-chave como tendências de oferta e demanda do mercado, políticas e regulamentações, iteração de tecnologia de produção e cooperação industrial transfronteiriça, explorando conjuntamente novos motores de crescimento para o desenvolvimento de alta qualidade da indústria.

Clique para ver a foto da conferência

4 de junho: Discursos principais

Discurso principal: Perspectivas regulatórias da mineração: Planejamento de cotas RKAB e o caminho de expansão da próxima fase de industrialização mineral a jusante da Indonésia

Palestrante convidado: Totoh Abdul Fatah, Secretário-Geral da Direção-Geral de Minerais e Carvão, Ministério de Energia e Recursos Minerais

Totoh Abdul Fatah observou que RKAB é o instrumento político chave para a Indonésia regular a produção mineral, coordenar a implantação ordenada das indústrias e alinhar-se com as prioridades de industrialização a jusante do país. A Indonésia é dotada de recursos minerais e de carvão excepcionais, com reservas e capacidade significativas em várias commodities estratégicas importantes, incluindo níquel, cobalto, cobre, estanho, bauxita, ouro e prata e minério de ferro. Aproveitando essas vantagens únicas de recursos, a Indonésia ocupa uma posição estratégica crítica na cadeia global de suprimentos minerais, e seu valor é especialmente proeminente na onda de transição energética, fornecendo forte suporte para o desenvolvimento de baterias de energia, equipamentos de energia renovável e manufatura de alta tecnologia.

A próxima fase do desenvolvimento mineral a jusante não se trata de conter o crescimento, mas de melhorar a qualidade do desenvolvimento, esclarecer a direção do desenvolvimento, fortalecer a gestão regulatória e reforçar a sustentabilidade do crescimento. A futura disposição das fundições deve corresponder à capacidade de suprimento de minério, estar alinhada com a conservação de recursos e coordenar múltiplos fatores, incluindo a prontidão da infraestrutura energética, padrões de acesso à proteção ambiental e a agregação de valor da indústria doméstica. Diante dessas considerações, o governo indonésio está promovendo uma mudança de lógica industrial, da expansão pura da capacidade para a otimização estratégica da alocação de recursos, garantindo que os recursos minerais sejam direcionados com precisão para segmentos industriais que possam maximizar os benefícios econômicos nacionais.

A industrialização mineral a jusante da Indonésia fez progressos concretos. Atualmente, 14 fundições estão em operação, produzindo principalmente produtos como óxido de níquel, ferro-gusa e cátodo de cobre. Abrangendo tanto as plantas operacionais existentes quanto os novos projetos em construção, toda a cadeia industrial atraiu um investimento total realizado de US$ 7,849 bilhões. Detalhamento: investimento no setor de níquel de US$ 2,535 bilhões, no setor de alumínio US$ 2,181 bilhões, em projetos de minério de ferro US$ 47 milhões e no setor de cobre US$ 3,084 bilhões. Isso está continuamente aprimorando o sistema de suporte da cadeia industrial mineral doméstica. Esses progressos demonstram que a política mineral a jusante da Indonésia alcançou resultados tangíveis. No entanto, persistem desafios para a indústria: não apenas novos projetos de fundição devem ser concluídos e comissionados no prazo, mas também precisam de um suprimento de apoio estável para alcançar operações eficientes, produção verde e de baixo carbono e integração profunda no sistema de valor da cadeia industrial doméstica.

A direção de desenvolvimento da Indonésia é muito clara: a transformação a jusante dos minerais continuará avançando e, durante o processo de implementação, as restrições de aplicação de políticas e a orientação estratégica de alto nível serão ainda mais fortalecidas. O sistema de gestão RKAB e as regras de controle de alocação de fontes de minério são fundamentais para construir um ecossistema industrial robusto e mais resiliente. O planejamento futuro de projetos de fundição precisa coordenar quatro dimensões-chave: desenvolvimento sustentável de recursos, equilíbrio de oferta e demanda do mercado, implementação de conformidade ESG e aumento do valor agregado nacional. A Indonésia sempre esteve aberta a investimentos de qualidade, especialmente investimentos de alta qualidade, contando com o capital estrangeiro para alcançar a transferência de tecnologia e localização, expandir o emprego local e apoiar o crescimento econômico de longo prazo. Em outras palavras, o desenvolvimento industrial da Indonésia não busca apenas o crescimento, mas está comprometido em alcançar um crescimento de alta qualidade que seja compatível, sustentável e globalmente competitivo.

Discurso principal: Níquel em uma encruzilhada: Perspectiva de cinco anos para o níquel global — Navegando por mudanças de política, oferta e demanda

Palestrante: Thomas Feng, Chefe de Pesquisa Industrial, Shanghai Metals Market

Feng projeta que o mercado global de níquel primário apresentará um déficit de oferta em 2026, continuará a tendência de excesso de oferta em 2027 e mudará para um equilíbrio apertado em 2029. Com relação aos preços do níquel refinado, no lado dos custos, a oferta e a demanda global de enxofre enfrentarão um déficit persistente nos próximos 2 a 3 anos. Em caso de bloqueios de curto prazo no Estreito, os preços do enxofre permanecem elevados, fortalecendo o suporte de custo para a cadeia enxofre-MHP-níquel refinado. De uma perspectiva macro, o conflito EUA-Israel-Irã desencadeou oscilações violentas nos preços de energia, elevando as expectativas de inflação. No curto prazo, os preços globais das commodities enfrentarão flutuações consideráveis. No longo prazo, a incerteza geopolítica global pode se tornar o novo normal no futuro, aumentando a volatilidade dos preços do níquel refinado.

Reprecificação a montante do minério de níquel: Aumento do preço de referência da Indonésia, aperto de cotas e maior dependência das Filipinas

Cotas RKAB de minério de níquel da Indonésia: Equilíbrio apertado surge como tema principal em 2026

De acordo com a análise da SMM, após a negação oficial do Ministério de Energia e Recursos Minerais da Indonésia (ESDM) dos rumores de mercado de que as cotas de produção RKAB seriam aumentadas em 25% a 30%, o governo tratará as cotas suplementares sob rigorosas revisões caso a caso a partir do segundo semestre de 2026, avaliando a conformidade, capacidade e reservas de cada minerador. Em sua essência, isso constitui uma otimização rotineira e ordenada do teto de cota existente de 260 a 270 milhões de wmt, abrindo caminho para um ambiente de mercado mais estável e sustentável.

Oferta

Progresso da aprovação das cotas RKAB: Até abril, as cotas RKAB acumuladas aprovadas da Indonésia somam 240 milhões de wmt. A SMM espera que, sob expectativas de aperto contínuo na oferta de minério de níquel, as cotas suplementares em meados de 2026 sejam de aproximadamente 15%.

Fator impulsionador das importações filipinas: A SMM espera que, este ano, as importações de minério de níquel da Indonésia provenientes das Filipinas aumentem de aproximadamente 15 milhões em 2025 para 22 milhões. A escassez na oferta de minério de níquel do comércio doméstico acelerará a suplementação por meio de importações das Filipinas.

Demanda

Afetada pela oferta apertada de enxofre, a produção de MHP ficou aquém das expectativas anteriores. Como resultado, espera-se que a demanda de minério de níquel da Indonésia para o ano completo de 2026 seja reduzida para 303 milhões de wmt.

Em 2026, a produção real de minério de níquel permanecerá limitada por fatores como a estação chuvosa e o ritmo de aprovação das cotas RKAB, deixando a produção geral abaixo dos níveis teóricos de oferta.

Painel de discussão: Oportunidades e desafios para proprietários de minas de níquel a montante

Moderador:

Enzo Brooklyn, Analista Sênior de Níquel, SMM

Painelistas:

Luca Maiotti, Analista de Políticas, Organização para a Cooperação e Desenvolvimento Econômico (OCDE)

Aldo Namora, Diretor Presidente, PT Ceria Metalindo Prima

Jerome Baudelet, CEO, Eramet Indonésia

Patrick Lim, Chefe Nacional, HyperStrong Indonésia

Discurso principal: Alcançando eficiência energética e sucesso operacional: A abordagem MMD na Mah Moe

Palestrante: Fuad Budidarma Pratama, Gerente Geral, MMD Mining Machinery Indonésia

Discurso principal: Perspectivas do mercado global de níquel

Palestrante: Ricardo Ferreira, Diretor de Pesquisa de Mercado e Estatísticas, Grupo Internacional de Estudos do Níquel (INSG)

Ricardo Ferreira observou que a produção global de níquel primário estima-se ter diminuído aproximadamente 4% em relação ao ano anterior, medida em toda a cadeia, desde a mineração do minério bruto até os produtos acabados de níquel primário. A maior parte dessa redução originou-se da Indonésia, enquanto as expectativas também apontavam para uma retração na produção chinesa de níquel. De acordo com o boletim mensal divulgado anteriormente, o níquel primário global já recuou cerca de 1% no primeiro trimestre, com a Indonésia caindo aproximadamente 3% e a China cerca de 1%.

Discurso principal: Novas tecnologias de refino para laterite de níquel e baterias gastas

Palestrante: Dr. Chunwei Liu, Diretor Geral de Extração de Recursos, Botree Recycling Technologies

Distribuição dos recursos de laterite de níquel

O minério de laterite de níquel representa 55% dos recursos globais de níquel e é a principal fonte de níquel para produção industrial em todo o mundo. Com o contínuo desenvolvimento e promoção de baterias de alto níquel, a demanda de mercado por níquel — e, consequentemente, pelo processamento de laterite de níquel — cresceu significativamente.

Concentração geográfica: Principalmente distribuída em países tropicais dentro de 30° ao norte e ao sul da linha do equador.

Três regiões principais:

Sudeste Asiático: Indonésia, Filipinas (principais áreas produtoras de laterite de níquel).

Américas: Cuba, Brasil.

Oceania: Austrália, Nova Caledônia.

Painel de discussão: Volatilidade do preço do níquel, spreads de produtos e mudanças de política: O que definirá o mercado nos próximos 5 anos?

Moderador: Slupek Kamila, Secretário-Geral, INSG

Painelistas:

Jim Lennon, Analista, Macquarie

Septian Hario Seto, Membro, Conselho Econômico Nacional da República da Indonésia

Denis Sharypin, Diretor de Marketing Estratégico, Norilsk Nickel

Edric Koh, Chefe de Vendas Corporativas, Ásia, London Metal Exchange

Mark Selby, CEO e Diretor, Canada Nickel Company

Discurso principal: Estratégia da cadeia de suprimentos de baterias coreana e o papel da Indonésia

Palestrante: James (IKHWAN) Choi, Gerente Nacional, Escritório da Coreia, SMM Korea Office

Discurso principal: Recuar ou evoluir? O contra-ataque das baterias de alto níquel sob o cerco do LFP: estado sólido, 4680 e o prêmio da "ansiedade de autonomia"

Palestrante: Jared Zhu, Chefe de Consultoria, Energias Renováveis & Metais Não Ferrosos, Shanghai Metals Market

Jared observou que as baterias LFP aumentaram constantemente sua participação de mercado nos mercados de baterias de potência e armazenamento de energia nos últimos anos. Com o rápido desenvolvimento de setores emergentes como robôs humanoides, robôs industriais e veículos elétricos de decolagem e pouso vertical (eVTOL), as baterias ternárias, aproveitando suas vantagens de desempenho, são mais competitivas do que as baterias LFP. As baterias de estado sólido são consideradas pela indústria como um campo essencial a vencer na competição futura, mas vale destacar que essa nova tecnologia, capaz de reescrever as regras do setor, ainda tem um longo ciclo de desenvolvimento antes da comercialização completa.

Posicionamento na Era LFP

LFP Acelera a Substituição de Ni-Co-Mn em Armazenamento de Energia e EVs, Liderando em Escala e Crescimento

A SMM prevê a participação global dos tipos de baterias de potência para VEs de 2026 a 2027, esperando que as baterias LFP representem cerca de 68% em 2026, com essa proporção subindo para cerca de 70% em 2027.

Para os tipos de baterias ESS, de 2022 a 2025, a participação das baterias LFP nas baterias ESS globais continuou a subir, e em 2026, espera-se que aumente para cerca de 99%.

Palestra Principal: QMAG - Líder de Mercado de Magnésia Calcinada para Produção de MHP de Níquel/Cobalto

Palestrante: Christoph Beyer, Diretor Geral da Queensland Magnesia (QMAG) Dr.

Palestra Principal: Cobalto em Foco: Impulsionando o Próximo Capítulo dos Minerais Críticos

Palestrante: Dinah McLeod, Diretora Geral, Cobalt Institute

5 de junho: Fórum de Níquel e Cobalto

Palestras Principais

Palestra Principal: Equilibrando Risco e Recompensa: Investindo na Cadeia de Valor de Níquel e Cobalto da Indonésia

Palestrante: Izzie Huo, Pesquisadora Sênior, Shanghai Metals Market

Painel de Discussão: Níquel Demais? Equilibrando os Riscos de Excesso de Oferta com Investimentos de Longo Prazo na Indonésia

Moderador: Jean Tang, Diretor Comercial, Shanghai Metals Market

Painelistas:

Ali Safdar, Diretor Geral & Sócio, BCG (Boston Consulting Group)

Arif Perdana Kusumah, Presidente, Forum Industri Nikel Indonesia (FINI)

Ditya Maharhani Harninda, Vice-Presidente Sênior de Corporate Banking 2, PT Bank Negara Indonesia Tbk (Persero)

Palestra Principal: Soluções de Válvulas para Serviço Severo em HPAL

Palestrante: Changsong Deng, Presidente da Divisão de Negócios Internacionais, ANTIWEAR

Palestra Principal: Quebrando a Dependência de Importação: Economia e Viabilidade da Produção de Ácido à Base de Pirita para a Cadeia de Suprimentos de HPAL da Indonésia

Palestrante: Bede Beresford Evans, Diretor Presidente, PT Sumbawa Timur Mining

Palestra Principal: Tecnologia Chave e Análise Econômica de Soluções de Microrredes de Energia com IA na Mineração

Palestrante: Frank Qi, CEO, Ai Power (Suzhou) Technology Co., Ltd.

Palestra principal: Valor das soluções analíticas nos processos de mineração

Palestrante: Toh Tiong Yen, Gerente de Vendas, Malvern Panalytical

Palestra principal: O panorama do níquel na Nova Caledônia

Palestrante: Gabriel Bensimon, Assessor Especial do Presidente do Governo para Assuntos Relacionados ao Níquel e Mineração, Governo da Nova Caledônia

Palestra principal: Fluxo global do níquel, da mineração ao uso final

Palestrante: Dr. Steukers Veronique, Presidente, Nickel Institute

A produção primária de níquel é agora dominada pela Indonésia.

Em 2025, a Indonésia produziu cerca de 50% do níquel primário mundial, em comparação com apenas 6% uma década antes.

A produção primária de níquel no restante do mundo diminuiu.

Em 2025, a produção primária de níquel no restante do mundo, excluindo Indonésia e China, representou pouco mais de 20% do total global, abaixo dos 65% de uma década antes.

Indonésia e China são as forças motrizes centrais que moldam o cenário da cadeia global de fornecimento de níquel.

Do ponto de vista da estrutura de circulação dos produtos de níquel, o NPI, apoiado pela vantagem de capacidade da Indonésia, domina firmemente o fluxo principal; em termos de oferta global de matéria-prima de níquel por classe, o níquel classe 2 responde por aproximadamente 58%, o níquel classe 1 por pouco menos de 30%, e os produtos químicos de níquel pelos cerca de 13% restantes.

Discussão em painel: Encontre o futuro do ESG: Padrões, Desafios e Oportunidades na Mineração e Processamento

Moderador: Katz Benjamin, Analista de Políticas, OCDE

Painelistas: Dr. Chris Schlekat, Diretor Executivo da NIPERA, Nickel Institute

Ning Wang, Gerente, Departamento de Desenvolvimento Sustentável, Câmara de Comércio de Metais, Minerais e Produtos Químicos da China (CCCMC)

Yumo Li, Chefe do Escritório de ESG no Conselho da Tsingshan, Tsingshan Holding Group

Vinícius Mendes Ferreira, Assessor Executivo para Downstreaming de Níquel, PT Vale Indonesia

Fan Li, Gerente de Serviços de Sustentabilidade e ESG, dss+

Tom Fairlie, Gerente Sênior de Sustentabilidade, Cobalt Institute

De 3 a 5 de junho, foi realizado no Pullman Jakarta Central Park, em Jacarta, Indonésia. A conferência foi organizada pela Shanghai Metals Market (SMM) e co-organizada pela Associação dos Mineradores de Níquel da Indonésia (APNI), o Ministério das Relações Exteriores da República da Indonésia, o Conselho Nacional de Economia da Indonésia, e MMR, em parceria estratégica com a Bolsa de Futuros de Jacarta.

A conferência contou com seis fóruns dedicados: o fórum principal, o fórum de níquel e cobalto, o fórum de estanho, o fórum de carvão e transição energética, o fórum de alumínio, e subfóruns dedicados, atraindo mais de 3.500 participantes de 45 países e regiões do mundo, com mais de 120 palestrantes compartilhando insights sobre preços de mercado, padrões de oferta e demanda, políticas industriais, desenvolvimento de baixo carbono e desenvolvimento ESG, etc.

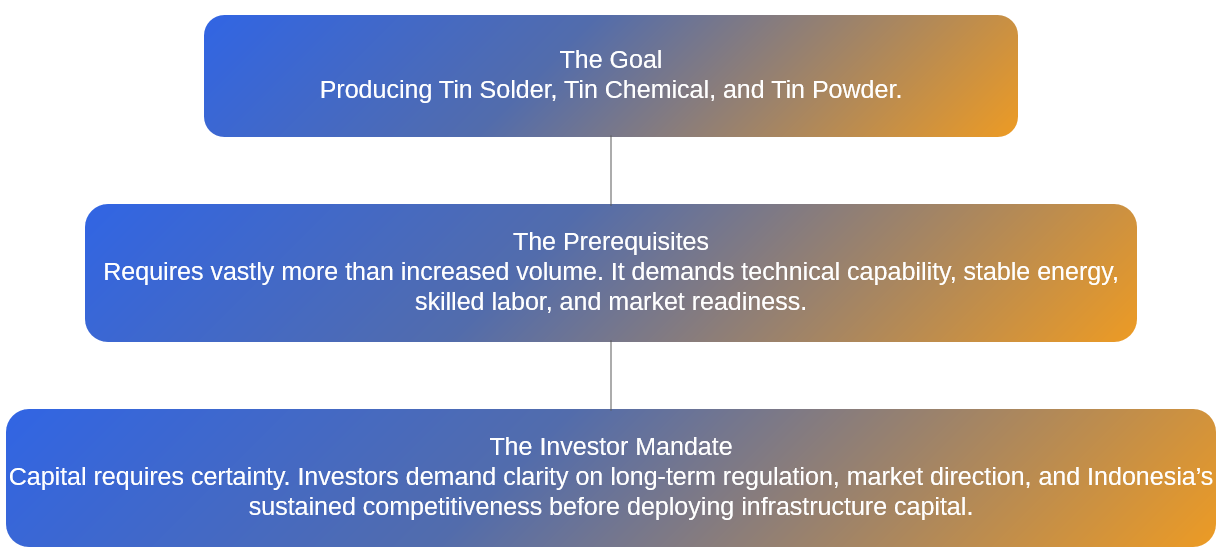

Contexto do Fórum de Estanho

Em 2022, os preços anuais do estanho na LME e na SHFE fecharam em baixa, e o mercado na época talvez não tenha previsto que isso serviria de prelúdio para um ciclo de alta de três anos. De 2023 a 2025, os preços do estanho registraram três anos consecutivos de ganhos, com o estanho na LME e na SHFE subindo mais de 30% em 2025. Entrando em 2026, a tendência de alta continuou, com os preços do estanho atingindo um novo recorde e se tornando um dos metais mais observados no mercado de metais industriais.

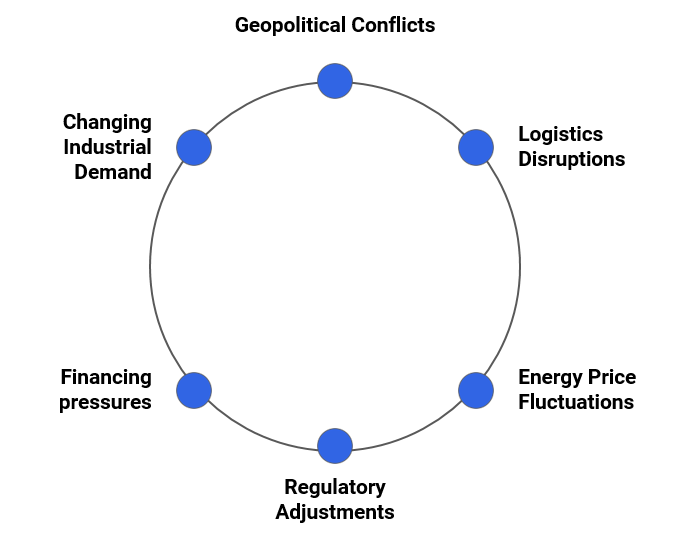

No entanto, essa recuperação não foi tranquila. Nos últimos dois anos, os preços do estanho flutuaram significativamente dentro de um canal de alta, impulsionados por ajustes profundos nos padrões globais de oferta e demanda, especialmente múltiplas interrupções do lado da oferta. Do lado da demanda, setores emergentes como servidores de IA, fitas de solda fotovoltaicas e VEs cresceram rapidamente, juntamente com uma recuperação nos eletrônicos de consumo, destacando continuamente o valor estratégico do estanho na fabricação de alta tecnologia e expandindo de forma constante a demanda rígida. Do lado da oferta, os recursos globais de estanho estão altamente concentrados, a retomada da produção em Mianmar ficou aquém das expectativas, algumas áreas de mineração fora da China foram interrompidas por fatores geopolíticos, e a Indonésia — um elo fundamental no fornecimento global de estanho refinado — viu seus ajustes na política industrial se tornarem uma variável crítica que afeta as expectativas do mercado.

Ao revisar a política da indústria de estanho da Indonésia, os últimos dois anos mostraram uma trajetória clara de "padronização e regulamentação, restrição das exportações e promoção do desenvolvimento a jusante". Em 2024, o Plano de Trabalho de Mineração (RKAB) foi ajustado de uma base anual para trienal, e as exportações sofreram flutuações temporárias durante a transição da política. Em 2025, a Indonésia reforçou ainda mais a governança contra a mineração ilegal, fechando algumas minas ilegais de estanho, combatendo atividades de contrabando e ajustando as taxas de royalties do minério de estanho, levando a custos de produção mais altos. Ao entrar em 2026, a direção da política tornou-se mais clara, com estudos sobre a restrição das exportações de estanho refinado, redução das quotas de exportação e planos para aumentar as taxas de imposto sobre royalties de estanho, promovendo a transição da exportação de recursos para o processamento de alto valor agregado. Esses ajustes estão remodelando o ritmo e os padrões de comércio da cadeia de fornecimento global de estanho.

Como uma plataforma importante que conecta a cadeia industrial global de estanho ao mercado de recursos da Indonésia, o Fórum de Estanho concentra-se nos últimos desenvolvimentos das políticas de estanho da Indonésia, na evolução do padrão global de oferta e demanda de estanho, na análise de tendências de preços e nas oportunidades de cooperação industrial. Ele reúne funcionários do governo, especialistas do setor, mineradores, fundições e representantes de usuários finais a jusante para explorar conjuntamente novas oportunidades na cadeia de fornecimento global em meio à transformação da indústria de estanho da Indonésia.

Fórum de Estanho

4 de junho

Visita à Associação dos Exportadores de Estanho da Indonésia (AETI)

Shanghai Metals Market (SMM) tem o prazer de anunciar que uma delegação liderada pela SMM, chefiada por Jenny Wu, Gerente de Marketing Internacional de Cobre e Estanho da SMM, e composta por delegados da , realizou uma visita formal à Associação dos Exportadores de Estanho da Indonésia (AETI) em 4 de junho.

O evento foi organizado pela SMM e coorganizado pelo Ministério das Relações Exteriores da Indonésia, Conselho Econômico Nacional, Associação dos Mineradores de Níquel da Indonésia (APNI) e MMR, tendo a Bolsa de Futuros de Jacarta como parceira estratégica.

Esta visita ressalta o compromisso da SMM em promover parcerias de longo prazo e mutuamente benéficas entre os principais exportadores de minerais da Indonésia e as partes interessadas da indústria global de metais.

Sessão de Intercâmbio de Oferta e Demanda

5 de junho

Discurso de Abertura

Palestrante: Adam Fan, Presidente da SMM

Palestra Magna

Palestra Magna: Minério de Estanho da RDC: Status Atual de Fornecimento e Dinâmica do Mercado

Palestrante: Raj Chug, Gerente Geral, Mining Mineral Resources

Palestra Magna: Minério de Estanho Africano: Potencial de Recursos e Caminhos para Avanços na Cadeia de Fornecimento em Meio à Escassez de Oferta

Palestrante: Egyul Mamoko, Especialista Metalurgista, CTCPM (Cellule Technique de Coordination et de Planification Minière)

[Painel de Discussão] Seminário Global de Fornecimento de Mina de Estanho: Status Atual, Oportunidades e Desafios Futuros

Moderadora: Vicky Qiao, Analista Sênior da SMM

Painelistas: Egyul Mamoko, Especialista Metalurgista, CTCPM (Cellule Technique de Coordination et de Planification Minière)

Erwin Setyawan, Chefe de Negociação e Operações, Bolsa de Futuros de Jacarta

Joseph G. Miller Esq, Especialista em Metais Estratégicos e de Defesa/Diretor, Mission Critical Metals, Mission Critical Metals

Palestra Principal: Tendências de Desenvolvimento do Mercado de Estanho na China

Palestrante: Zheyu Zhang, Analista de Mercado de Estanho, Departamento de Marketing, Yuntin (Honghe) Investment Development Co., Ltd.

Palestra Principal: Oportunidades e Desafios para Fundições sob as Novas Políticas da Indústria de Estanho da Indonésia

Palestrante: Yazid Kanca Surya, Diretor Executivo, Jakarta Futures Exchange

Sistema Fragmentado da Cadeia de Fornecimento Global

Reestruturação do Cenário Geopolítico: Disputas comerciais e tensões geopolíticas estão alterando profundamente os padrões tradicionais do comércio de commodities.

Segurança Industrial: Os países estão cada vez mais priorizando o fornecimento estável de longo prazo de recursos estratégicos em detrimento de vantagens de preço de curto prazo.

Foco em Minerais Críticos: O papel do estanho na indústria não está mais isolado; tornou-se uma questão central na transição energética global e nos setores de manufatura de alta tecnologia.

Evolução do Mercado de Estanho

A indústria está entrando em uma nova fase onde a credibilidade é tão importante quanto a capacidade.

Promovendo a Industrialização a Jusante (Hilirisasi)

•Histórico de Desenvolvimento: A Indonésia tem sido dominada há muito tempo pelo fornecimento de produtos primários processados, com a maior parte da agregação de valor a jusante ocorrendo fora da China.

•Metas Estratégicas: A Indonésia está ajustando as políticas de exportação, a gestão comercial e a supervisão da cadeia de suprimentos para reter indústrias de alto valor agregado dentro do país.

O fortalecimento da regulação e o combate à mineração ilegal não são medidas punitivas, mas sim esforços para construir um sistema transparente para ajudar a região a promover vigorosamente o desenvolvimento de indústrias a jusante.

Fundições Sob Pressão

Incertezas a montante: A mineração ilegal perturba o mercado, o fornecimento de matéria-prima flutua e as tendências de preços são difíceis de prever.

Requisitos do mercado a jusante: Padrões rigorosos de conformidade, total transparência na rastreabilidade da matéria-prima e limiares de triagem cada vez mais elevados para compradores.

A Volatilidade do Mercado se Intensifica

A incerteza no ambiente operacional atual aumentou significativamente. As empresas precisam não apenas lidar com os riscos de produção, mas também, ao mesmo tempo, gerenciar as múltiplas pressões decorrentes de choques externos e do aumento dos custos operacionais.

Barreiras ao Investimento no Processamento Profundo

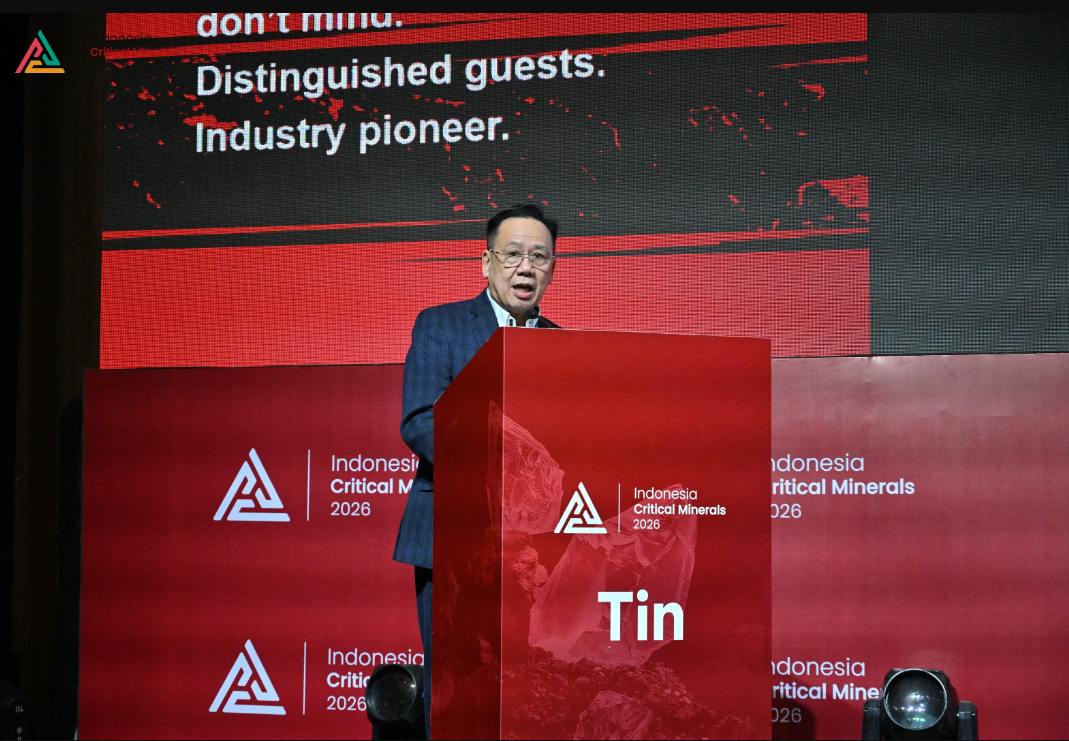

Palestra de Abertura: Aprofundando a Diversificação a Jusante, Unindo Esforços para Promover a Prosperidade de Longo Prazo

Palestrante Convidado: HARRY BUDI SIDHARTA, S.T, MM., Diretor Vice-Presidente, PT Timah (Persero) Tbk

Palestra de Abertura: Desafios e Oportunidades para a Indústria de Estanho da China em Meio às Mudanças na Oferta Global de Minério de Estanho

Palestrante Convidado: Huanbo Qin, Analista de Mercado, International Tin Association China

Palestra de Abertura: Análise das Tendências Globais do Preço do Estanho e Perspectivas Futuras

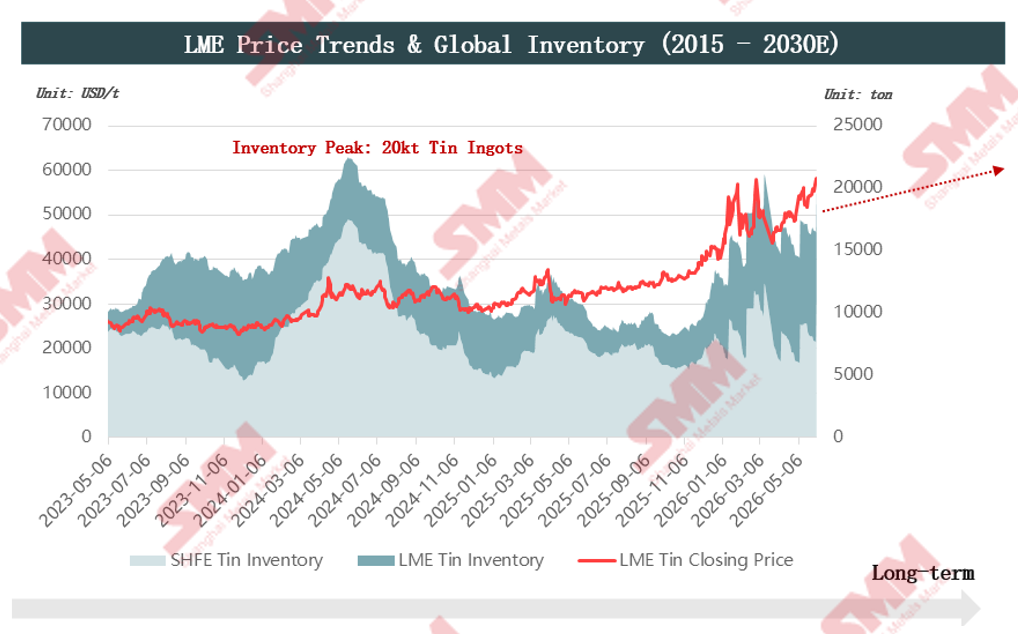

Palestrante: Vicky Qiao, Analista Sênior, Shanghai Metals Market

Panorama das Tendências de Preço

Revisão de Preços: Em meio a perturbações macroeconômicas e geopolíticas, os fundamentos do mercado forneceram suporte estrutural

Pontos-chave: A oferta restrita no lado da mina estabeleceu um piso de preços de longo prazo, enquanto a liquidez macro impulsionou principalmente as flutuações de preço.

Recursos de Estanho e Cenário de Oferta de Mina

A elasticidade da oferta é limitada, acompanhada por uma alta concentração geográfica das reservas; a vida útil estática das minas globais é inferior a 15 anos.

O aumento da produção mineira, juntamente com a redução dos recursos globais, acelerou o esgotamento das reservas nos países produtores.

RDC: A produção das principais minas permaneceu estável; no entanto, as atividades militantes do M23 aumentaram a incerteza do mercado.

►Riscos

1. O conflito armado do M23 se espalhou para a região de Masisi, a leste da mina de Bisie, e para a passagem de fronteira de Goma entre a RDC e Ruanda, interrompendo diretamente a rota original de transporte de minério de estanho via Goma para Dar es Salaam.

2. Para mitigar os riscos do conflito, a segurança na mina de Bisie foi reforçada e as rotas de transporte foram ajustadas para o norte, redirecionando o tráfego por Uganda com destino final ao porto de Mombaça, no Quênia. No entanto, persistem preocupações no mercado de que a expansão adicional do conflito do M23 possa interromper as operações normais de produção na mina.

3. A RDC enfrentou recentemente um surto de Ebola, com casos confirmados concentrados em Beni e Bunia, áreas adjacentes a Uganda. Medidas rigorosas de prevenção de doenças foram implementadas tanto na mina quanto nas rotas de transporte; as atividades de mineração e frete de Bisie ainda não foram afetadas pelo impacto da pandemia. No entanto, o mercado permanece apreensivo quanto às perspectivas de abastecimento local de minério.

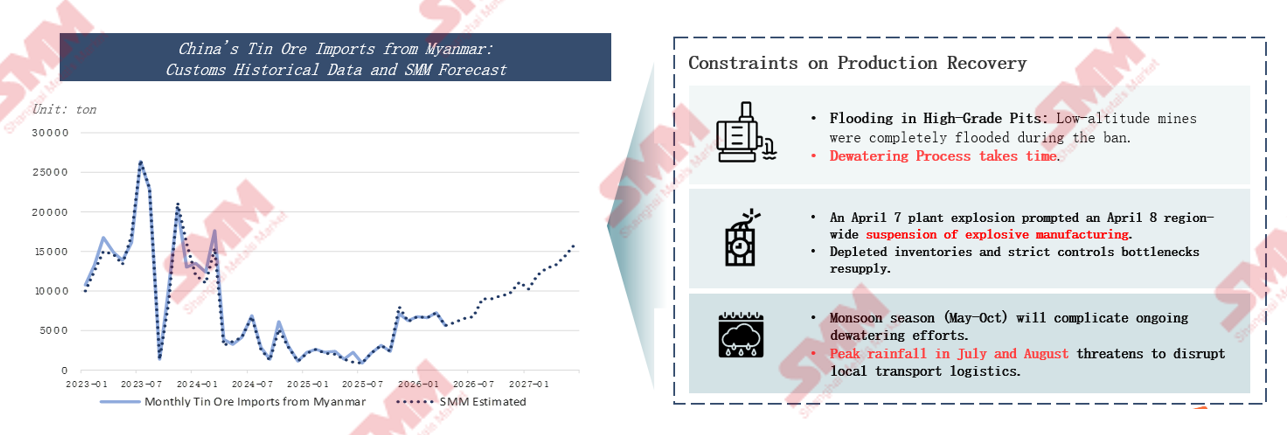

Mina de Estanho de Man Maw em Mianmar: Retomada da Produção Dificultada

• 90% da produção de minério de estanho de Mianmar está concentrada no Estado de Wa. Para assegurar a extração racional dos recursos e o desenvolvimento regional estável, o Estado de Wa suspendeu toda a mineração de estanho a partir de 2023, com novas licenças de mineração sendo reemitidas apenas em julho de 2025. Devido ao clima chuvoso local, os poços da mina acumularam água significativa durante a suspensão, tornando a drenagem o principal desafio na retomada dos trabalhos. Como o problema de acúmulo de água afetou vários poços, os acordos de divisão de custos para drenagem entre as empresas de mineração foram adiados por muito tempo e nunca finalizados. O consequente bloqueio dos trabalhos de drenagem restringiu diretamente o progresso da retomada da produção na mina.

• Em fevereiro de 2026, o governo local emitiu regras detalhadas esclarecendo os padrões de divisão de custos para a drenagem, e a mina de estanho do Estado de Wa iniciou imediatamente a retomada da produção.

• Atualmente, o controle e a aprovação rigorosos de explosivos civis em Mianmar, somados às interrupções na mineração e na logística causadas pela estação chuvosa, fizeram com que o progresso na retomada da produção local ficasse aquém do esperado. A retomada total da produção está prevista apenas para 2027.

O número de novos projetos de minas de estanho globalmente é escasso, com teores de minério geralmente baixos e longos ciclos de desenvolvimento até a produção.

Os novos projetos geralmente apresentam teores de minério baixos, representando riscos de aumento para os custos futuros de mineração e elevando a dificuldade operacional. Apenas três novos projetos possuem teores acima de 1%. Teores mais baixos significam que mais minério bruto precisa ser processado para produzir a mesma quantidade de metal de estanho.

O cenário futuro de oferta será marcadamente diferenciado, com a capacidade total dos projetos planejados e em construção atingindo 173,5 mil toneladas, e apenas quatro grandes projetos respondendo por mais de 67%. A oferta global será altamente dependente desses projetos de minas centrais, enquanto cinco novos projetos na Austrália podem trazer apenas um pequeno aumento incremental, com impacto limitado.

Oferta Global de Lingotes de Estanho

A alta concentração da capacidade de fundição primária de estanho limita a elasticidade da oferta global de lingotes de estanho.

Palestra Magna: Alcançando a Negociação e o Hedge de Risco de Lingotes de Estanho Puro por meio do Mecanismo Padronizado de Negociação do Mercado Futuro – Autoridade Reguladora do Comércio de Futuros de Mercadorias

Palestrante Convidado: Ima Siti Fatimah, Chefe do Departamento de Desenvolvimento do Comércio de Futuros de Mercadorias, Ministério do Comércio da República da Indonésia

Palestra Magna: Impulsionada por Políticas Geopolíticas: Reestruturação do Comércio Global de Estanho como Metal Estratégico, Avanços na Produção Secundária Norte-Americana e Nova Lógica no Consumo de Solda

Palestrante Convidado: Joseph G. Miller Esq, Especialista em Metais Estratégicos & de Defesa/Diretor, Mission Critical Metals, Mission Critical Metals

► Garantia de Suprimento: Plano dos EUA para Reinternalizar a Capacidade de Metal Crítico (Estanho)

• Lições extraídas da COVID-19 e da Segunda Guerra Mundial.

• Atualmente, não existe capacidade primária de estanho na América do Norte: não há operações de mineração de minério de estanho, nem capacidade de fundição de minério de estanho.

• O mercado secundário de estanho dos EUA é regionalmente fragmentado.

• O governo dos EUA apoia a fundição primária/secundária de estanho Nathan Trotter.

• O governo Trump realizou múltiplos investimentos no setor de metais críticos.

• Situação de segurança na RDC e regiões vizinhas.

► Estimativas de Consumo de Estanho em Data Centers

Quanto estanho é consumido por gigawatt de capacidade instalada de data centers?

• Servidores, GPUs, sistemas de rede: 500–1.500 t.

• Sistemas de energia, painéis de distribuição: 100–400 t.

• Dispositivos de controle, equipamentos de comunicação, sistemas de refrigeração: 50–200 t.

• O uso de estanho por gigawatt de capacidade instalada de data centers de IA é de aproximadamente 1.200–1.500 t.

Além disso, o palestrante observou: o consumo anual de estanho pela indústria fotovoltaica é de cerca de 25.000 t, com novas instalações médias anuais de aproximadamente 30 GW, correspondendo a uma demanda de estanho de 36.000–45.000 t.

Palestra Magna: Due Diligence no Setor de Estanho da Indonésia: Uma Tradição de Adoção Antecipada e Caminhos para a Liderança em ESG

Palestrante Convidado: Josue Ruiz, Diretor de Engajamento de Instalações, Responsible Minerals Initiative

Palestra Magna: Mina de Estanho da Malásia: Avanço no Mercado e Expansão Global sob a Perspectiva dos Minerais Críticos

Palestrante Convidado: DATO DEREK TENG, Diretor da SETARA JELITA SDN BHD, Presidente da MALAYSIA MARITIME SILK ROUTE RESEARCH SOCIETY

Minerais Críticos na Nova Era

Posicionamento Estratégico e Aplicações Centrais do Estanho

Pilar Estratégico Nacional: Listado na “Lista de Minerais Críticos” por muitos países, ocupa uma posição central insubstituível na garantia da segurança dos recursos nacionais e na manutenção da resiliência das cadeias de suprimentos globais.

Linha de Vida Industrial Moderna: Matéria-prima essencial para a fabricação de soldas eletrônicas, sustenta os setores de encapsulamento de semicondutores, placas de circuito impresso e outras indústrias de tecnologia da informação, atuando como o “glutamato monossódico industrial” da manufatura moderna.

Motor de Tecnologia de Fronteira: Impulsiona tecnologias emergentes como comunicações 5G, baterias de veículos elétricos, módulos fotovoltaicos e chips de IA, conduzindo a dupla transformação da economia digital e da transição verde.

Estanho: O “MSG Industrial” que Move as Indústrias de Alta Tecnologia

► Membro Central do Sistema Global de Minerais Críticos

Designação Oficial dos EUA: De acordo com a “Lista de Minerais Críticos de 2025” do Serviço Geológico dos EUA (USGS), o estanho é formalmente listado como mineral crítico, considerado um recurso estratégico vital para o desenvolvimento econômico e a segurança nacional.

Consenso da Indústria Global: Nos sistemas de avaliação mineral da UE e de outras economias desenvolvidas, o estanho também ocupa uma posição central. É um “mineral fundamental emergente” indispensável para apoiar a transformação digital global e a modernização da indústria de novas energias.

A estrutura global de aplicação do estanho em 2025 é muito clara: 53% é usado em semicondutores e soldas eletrônicas de alto padrão, 16% em novos materiais químicos finos de estanho, 11% em folha de flandres e latas de grau alimentício, e 8% diretamente na indústria fotovoltaica de energia verde.

Aplicações do Estanho em Setores de Alto Crescimento

Atualmente, três grandes vertentes de alto crescimento mundial impulsionam continuamente a demanda incremental rígida por estanho.

Primeiro, poder computacional de IA e data centers em hiperescala:O consumo de estanho por unidade de servidores de IA de alto padrão é de 3 a 13 vezes o de servidores comuns.

Com o crescimento explosivo da demanda global por poder computacional de IA, a demanda por soldas de alto padrão continuará a crescer rapidamente.

Segundo, veículos elétricos:O consumo de estanho por veículo é cerca de três vezes o dos veículos com motor de combustão interna e, nos modelos de carros inteligentes, pode chegar a até 1,5 kg por veículo.

Terceiro, encapsulamento avançado:O uso de esferas de solda em tecnologias de encapsulamento avançado, como HBM (memória de alta largura de banda), é mais de cinco vezes o da DRAM tradicional.

Malásia em uma Encruzilhada

O Declínio de um Antigo Império e Oportunidades de Transformação

► História Gloriosa · Império do Estanho:

Na década de 1960, a Malásia era o verdadeiro “Império do Estanho” do mundo. " Sua produção de estanho já representou um terço do total global, e a receita das exportações de estanho chegou a 60% da receita total de exportação do país, dominando o cenário do comércio global de estanho.

► Situação Atual · Desafios Duplos:

No entanto, após a iteração industrial, sua participação na produção global foi de apenas 0,2% em 2023, com a produção anual caindo para 6.100 toneladas, marcando um declínio acentuado.

A Malásia ainda possui consideráveis reservas de recursos secundários de 780.000 toneladas, com minério nativo esgotado, mas os rejeitos com potencial significativo.

► Futuro · Reconfigurando o Valor

Capacitação Estratégica: Aproveitar a nova identidade estratégica de “minerais críticos” para aumentar o poder de discurso e o poder de barganha na cadeia de suprimentos internacional.

Salto Industrial: Afastar-se da dependência das exportações de lingotes de estanho primário e avançar para a manufatura de processamento profundo de alto valor agregado e o estabelecimento de um sistema de economia circular.

Desafios Centrais Enfrentados

Atualmente, a indústria de estanho da Malásia enfrenta quatro desafios estruturais centrais.

Avanço de Mercado: Reconfigurando o Valor

Adotar a Nova Identidade e Estender-se para Setores de Alto Valor Agregado a Jusante

Construir um Centro Regional de Economia Circular

Estratégia Central: Aproveitar plenamente a vantagem industrial da Malásia como centro global de fabricação de eletrônicos, transformando a grande quantidade de sucata contendo estanho gerada durante a produção — incluindo escória de solda, placas de circuito impresso residuais, etc. — em valiosos recursos de estanho reciclado, e estabelecer um sistema de reciclagem de recursos de “mineração urbana”.

Discurso Principal: Do Resíduo ao Valor: Como Fundições e Empresas de Reciclagem Descobrem Tesouros Ocultos nos Subprodutos do Minério de Estanho

Palestrante Convidado: Justin Wang, Diretor de Marketing e Tecnologia, Stannum Solutions(Shanghai) Co., Ltd.

De 3 a 5 de junho, foi realizado no Pullman Jakarta Central Park em Jacarta, Indonésia. A conferência foi organizada por Shanghai Metals Market (SMM) e coorganizada pela Indonesia Nickel Miners Association (APNI), o Ministério das Relações Exteriores da República da Indonésia, o Conselho Econômico Nacional da Indonésia, e a MMR, em parceria estratégica com a Bolsa de Futuros de Jacarta.

A conferência contou com seis fóruns dedicados: o fórum principal, o fórum de níquel e cobalto, o fórum de estanho, o fórum de carvão e transição energética, o fórum de alumínio e subfóruns especializados, atraindo mais de 3.500 participantes de 45 países e regiões de todo o mundo, com mais de 120 palestrantes compartilhando insights sobre preços de mercado, padrões de oferta e demanda, políticas industriais, desenvolvimento de baixo carbono e desenvolvimento ESG, etc.

Contexto da Conferência

Como a maior economia do Sudeste Asiático, a Indonésia está acelerando sua transição energética e desenvolvimento verde e de baixo carbono, apresentando oportunidades estratégicas para a indústria de energia solar fotovoltaica (PV) e armazenamento de energia. Para concretizar sua visão de neutralidade de carbono até 2060, o governo indonésio emitiu um plano energético nacional que define explicitamente uma meta de 100 GW de instalações fotovoltaicas até 2030. Ao mesmo tempo, as indústrias baseadas em recursos da Indonésia, como o minério de níquel, são concentradas, e as empresas de mineração enfrentam requisitos de conformidade ESG cada vez mais rigorosos e pressão para a transformação sustentável. Somado aos desafios de acelerar a industrialização doméstica e a oferta de energia persistentemente apertada, equipar minas com sistemas fotovoltaicos e de armazenamento de energia tornou-se um caminho central para enfrentar a escassez de energia, reduzir emissões de carbono e controlar os custos energéticos. A demanda do mercado está sendo rapidamente liberada, criando vastas oportunidades para futuras cooperações industriais. Nesse contexto, a SMM organizou um Fórum de Carvão e Transição Energética nesta conferência, com o objetivo de reunir elites do setor e explorar conjuntamente novas oportunidades para o desenvolvimento de PV+ESS na Indonésia.

4 de junho: Fórum de Carvão e Transição Energética

Discursos Principais

Discurso Principal: O Futuro das Energias Renováveis para Contratantes de Mineração na Indonésia

Palestrante Convidado: Bambang Tjahjono, Diretor Executivo da ASPINDO

Painel de Discussão: Roteiro Net-Zero da Indonésia para 2060: O Papel e a Trajetória de Transição do Setor de Mineração

Moderador: Verena Streitferdt, Diretora, Tri Hita Consulting

Painelistas:

Alfonsius Ariawan, Líder de Mineração e Metais, Indonésia, dss+

Yan Yan Muhammad Achdiansyah, Gerente de Projetos Inovadores para Ásia-Pacífico, HDF Energy

Ardhi Ishak, Presidente de Relações Industriais e Associações do Setor, PERHAPI (Associação dos Profissionais de Mineração da Indonésia)

Discurso Principal: Apostando na Transição: Soluções de Finanças Sustentáveis para o Setor de Mineração e Energia da Indonésia

Palestrante Convidado: Dendi Ramdani, Vice-Presidente de Pesquisa Setorial e Regional, PT Bank Mandiri (Persero) Tbk.

[Painel de Discussão] Redefinindo o Papel do Carvão: Equilibrando a Segurança Energética da Indonésia e a Transição Justa

Moderador: Muhammad Saly Putra, Chefe de Marketing, MMS Resources

Painelistas:

Putra Adhiguna, Diretor-Gerente, Energy Shift Institute

Anton Frian Yohanes Reynaldo, Equipe de Relações Globais, Badan Pengaturan Badan Usaha Milik Negara (BP BUMN)

Gita Mahyarani, Diretora Executiva, APBI-ICMA

Emmanuel Jefferson Kuesar, Diretor-Presidente, Sun Energy

Ardhi Ishak, Presidente de Relações Industriais e Associações Setoriais, PERHAPI (Associação dos Profissionais de Mineração da Indonésia)

Discurso de Abertura: Mudança na Demanda Global: Capturando Mercados Emergentes no Sul da Ásia

Palestrante Convidado: Vasudev Pamnani, Diretor, iEnergy Natural Resources Limited

Mesa-Redonda Executiva – Estratégias de Proteção de Margem: Gerenciando Altos Custos de Produção, Aumentos de Royalties e Limites de Preços Domésticos

Moderador: Kevin Triadi Gunawan, Gerente de Desenvolvimento de Negócios Nacional, Argus

Painelistas:

Suryo Suwignjo, CEO, PT Titan Infra Sejatera

Ashok Mitra, Conselheiro Sênior, Bakrie Capital Indonesia

FH Kristiono, CEO, UCoal

Discurso de Abertura: O Custo da Conformidade: Equilibrando Fluxo de Caixa e Investimento Estratégico em Meio a Cortes de Cotas do RKAB e Obrigações do DMO

Palestrante: Subhashish Datta, CFO, Kaltim Prima Coal

5 de Junho - Fórum de Carvão e Transição Energética

Discursos de Abertura

Painel de Discussão: Visão para Alavancar 100 GW de Energia Solar - Quais são as Oportunidades e Desafios

Moderador: Tengku Zulchairi P., Gerente de Vendas Indonésia, LONGi Solar

Painelistas:

Dr. Farid Wijaya, Gerente de Pesquisa de Descarbonização Setorial, Institute for Essential Services Reform (IESR)

Eka Himawan, Cofundador e Diretor-Gerente, Xurya Daya Indonesia

Johan Hadi Wardoyo, Diretor Comercial, PT Trina Mas Agra Indonesia

Discurso de Abertura: Navegando pelos Ciclos: A Evolução das Cadeias de Suprimento Globais de PV e Seu Impacto Estratégico na Indonésia

Palestrante: Ryan Tey Tze Yang, Analista de PV, Shanghai Metals Market

Discurso de Abertura: Da Ambição à Ação: O Roteiro da AESI para a Implantação de Energia Solar no Setor de Minerais Críticos da Indonésia

Palestrante: I Made Aditya Suryawidya, Vice-Presidente de Pesquisa e Tecnologia, Asosiasi Energi Surya Indonesia (AESI)

Painel de Discussão: Sistemas de Energia Híbridos: Projetando a Combinação Ideal de Solar, Armazenamento e Diesel para Megaminas

Moderador: Ryan Tey Tze Yang, Analista de PV, Shanghai Metals Market

Painelistas:

Eka Satria, CEO, Medco Power Indonesia

Ricky Cahya Andrian, Vice-Presidente de Desenvolvimento de Negócios de Descarbonização e Gestão de Energia, PT PLN (Persero)

Karina Darmawan, Diretora-Presidente, SUN Mobility

Muchtazar, Chefe de Sustentabilidade, Nickel Industries Limited

Nian Gao, Diretor, Departamento de Soluções de Microgrid, Sungrow

Discurso de Abertura: Infraestrutura de VE e Armazenamento de Energia: A Peça Final do Quebra-Cabeça da Descarbonização da Mineração

Palestrante: Christopher Marvel, Gerente de Desenvolvimento de Negócios Nacional - Indonésia, StarCharge

As emissões de carbono da mineração são emissões operacionais típicas, com fontes de emissão abrangendo toda a cadeia operacional de uma mina.

A descarbonização das minas não pode ser alcançada apenas por meio da divulgação de carbono, compensações de carbono ou compras verdes. As atividades diárias de produção, como transporte e manobras, fornecimento de energia cativa, britagem e moagem, ventilação da mina e eletricidade de processo, são os principais portadores das emissões de carbono.

O principal desafio para o setor hoje é reduzir de forma constante a intensidade das emissões de carbono em um cenário de crescente demanda por minerais. Isso exige uma reestruturação sistêmica do sistema energético geral da mina, em vez da simples substituição de combustíveis em equipamentos individuais.

O transporte movido a diesel é o principal campo de batalha para a redução de carbono nas minas

Vários tipos de equipamentos móveis são os alvos-chave para o monitoramento das emissões de carbono. O consumo médio anual de combustível de um único caminhão de mineração se aproxima de um milhão de litros.

Em minas a céu aberto, o consumo de combustível está intimamente ligado à distância de transporte, à inclinação das estradas, à carga útil, ao gerenciamento de despacho e ao tempo ocioso do veículo. Portanto, a fase de transporte torna-se o ponto de ruptura ideal que equilibra a redução de carbono e a eficiência da produção.

A eletrificação dos caminhões de mineração não é um gargalo técnico; a verdadeira questão está em saber se a infraestrutura central de suporte, como carregamento e armazenamento de energia, pode permitir que os equipamentos operem em plena capacidade e garantir que a produção não seja afetada.

A frota global de grandes caminhões de transporte de mineração soma cerca de 28.000 unidades, e ainda é predominantemente movida a diesel. Segundo estimativas da RMI, o consumo médio anual de diesel de um único caminhão chega a 900.000 litros; o consumo de energia dos veículos de transporte representa 30%–50% do uso total de energia da mina, correspondendo a emissões anuais de CO2 da frota global de aproximadamente 68 milhões de toneladas.

Palestra Magna: Do Projeto ao Local: Práticas de Engenharia para Microrredes Fotovoltaicas e de Armazenamento de Alta Disponibilidade nas Florestas Tropicais da Indonésia

Palestrante Convidado: Frank Qi, CEO da AI Power (Suzhou) Tech. Co., Ltd.

Suryawan Teddy, Diretor da ATW Solar

Painel de Discussão: O Que Impulsionará a Próxima Onda da Energia Solar Industrial na Indonésia?

Moderador: Eric C. Listyosuputro, Sócio da EY-Parthenon Indonésia

Painelistas: Jannata (Egi) Giwangkara, Líder Nacional – Indonésia, Climateworks

Zidny Ilman, Vice-Presidente Associado de Políticas Públicas e Relações Governamentais, Suryanesia

Coquetel

Estendemos nossa sincera gratidão ao líder global de logística Access World pelo patrocínio exclusivo do coquetel desta conferência.

Fundada em 1933, a Access World cresceu de um negócio familiar para uma organização logística internacional que opera em 25 países, com uma rede estrategicamente localizada de portos e instalações de armazenagem em localizações privilegiadas, garantindo o manuseio e o fluxo diário eficiente de mercadorias. Como provedora de serviços logísticos ponta a ponta, a Access World há muito se compromete a simplificar as cadeias de suprimentos globais e aumentar a eficiência da circulação de commodities.

Vale destacar que este é o segundo ano consecutivo que a Access World patrocina generosamente o jantar de coquetel na Conferência de Mineração da Indonésia & Conferência de Minerais Críticos. Por este firme compromisso e dedicação em cultivar profundamente o setor e capacitar continuamente os intercâmbios do setor, o comitê organizador e todos os participantes expressam nosso profundo respeito e gratidão.

Check-in & Networking

![[Análise SMM] Exportações de LFP atingem novo recorde mensal em maio](https://imgqn.smm.cn/usercenter/HySQT20251217171731.png)