[SMM Tópico Quente] Fluxos de Exportação de Aço no Oriente Médio Mudam: Produtos Acabados Estagnam e Tarugos de Aço Contra-atacam

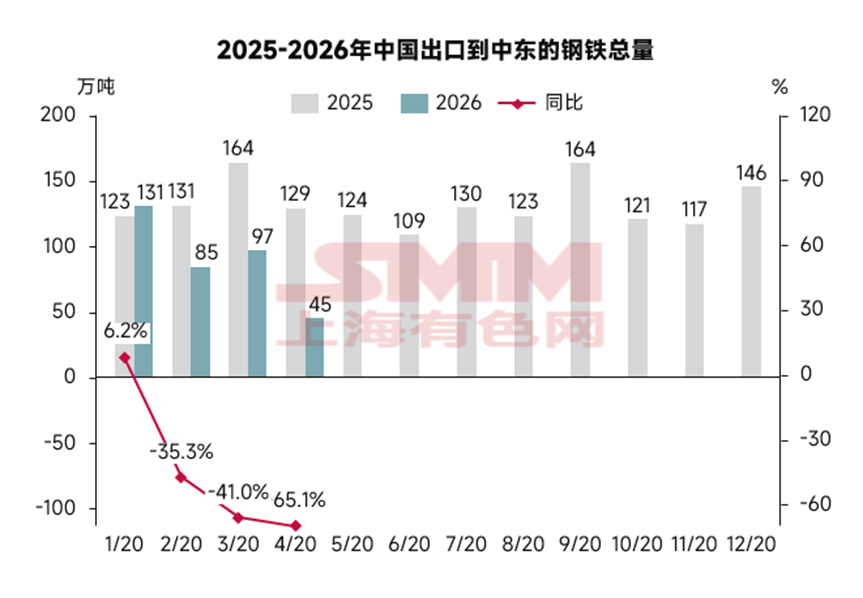

Olhando para 2025, o mercado do Oriente Médio foi sem dúvida o mais brilhante "mercado dinâmico emergente" no cenário siderúrgico externo da China. Em 2025, as exportações totais de aço da China para o Oriente Médio atingiram 15,81 milhões de toneladas, com embarques mensais basicamente estáveis na faixa alta de 1,2 a 1,3 milhão de toneladas. Num contexto de exportações anuais totais de aço de 134 milhões de toneladas, com alta de 14% a/a, o mercado do Oriente Médio respondeu por 11%–12% da fatia total das exportações de aço da China. Isso significa que, em uma única região geoeconômica, sua participação e dependência estratégica ficaram atrás apenas do Sudeste Asiático, servindo como o "segundo maior pilar central" para a internacionalização do aço chinês. Em termos de mix de produtos, o HRC de alto valor agregado (participação de 29%), tubos de aço essenciais para projetos de petróleo e gás (18%) e chapas de espessura média (14%) foram os três protagonistas, refletindo a forte capacidade de processamento industrial e de infraestrutura diversificada da região. No entanto, foi justamente devido a essa enorme base de comércio em 2025 e à alta dependência das rotas marítimas convencionais do Golfo Pérsico que, quando tempestades geopolíticas surgiram repentinamente e estreitos foram drasticamente bloqueados, a "paralisação generalizada do mercado" e a ruptura na cadeia de suprimentos resultante foram tão severas. A seguir, analisaremos em sequência: a situação específica das exportações de aço da China para o Oriente Médio, como a pressão sobre as cargas foi deslocada por meio de substituições de portos durante o bloqueio do estreito e como o cenário das exportações será reconfigurado após as últimas negociações entre EUA e Israel?

Fonte de Dados: SMM, Administração Geral de Alfândegas da China

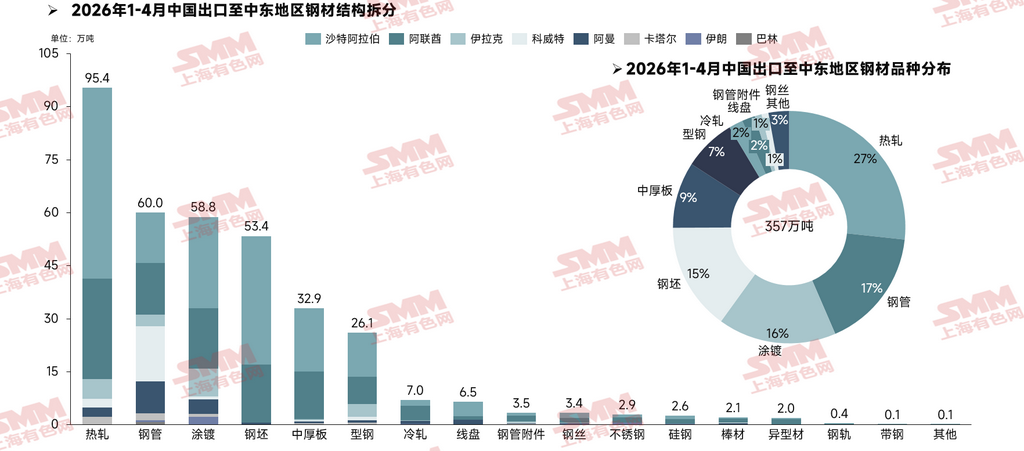

Primeiro, vejamos o desempenho total das exportações. De acordo com os dados históricos da SMM e as últimas tendências das exportações alfandegárias, as exportações totais de aço da China para o Oriente Médio nos primeiros quatro meses de 2026 despencaram de 5,47 milhões de toneladas no mesmo período de 2025 para 3,57 milhões de toneladas, com as exportações de abril caindo diretamente pela metade.

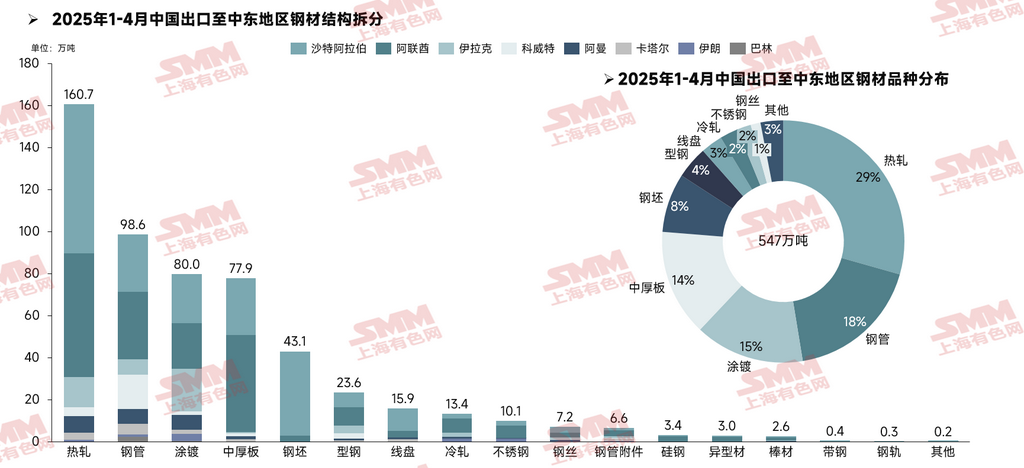

Especificamente, entre as 5,47 milhões de toneladas de exportações de aço da China para o Oriente Médio de janeiro a abril de 2025, ficou evidente uma característica exportadora altamente avançada, orientada a produtos acabados. Bobinas laminadas a quente (29%), tubos de aço (18%), aço revestido (15%) e chapas de espessura média (14%) constituíram os quatro pilares do comércio siderúrgico chinês. Em termos de países de destino, a demanda rígida da Arábia Saudita por tubos offshore/petróleo e gás (986 mil toneladas) e o intenso processamento dos EAU de bobinas laminadas a quente comuns (1,607 milhão de toneladas) e chapas de espessura média (779 mil toneladas) consolidaram conjuntamente o tradicional “hinterland de consumo dual” no Golfo Pérsico.

Fonte dos dados: SMM, Administração Geral de Alfândegas da China

Desde o início de 2026, o bloqueio do Estreito de Ormuz causado por conflitos geopolíticos enfraqueceu significativamente os embarques globais, enquanto uma dramática “mutação subjacente” ocorria simultaneamente no mix de produtos. O tarugo de aço, um produto secundário que antes representava apenas 8% de participação (431 mil toneladas), registrou um forte aumento contracíclico de 24% nos primeiros quatro meses de 2026. Segundo a pesquisa da SMM, o motor subjacente dessa anomalia originou-se de um choque de oferta localizado induzido por mudanças geopolíticas no Irã.

Se o fechamento do Estreito de Ormuz cortou a “aorta” das importações de aço do Oriente Médio, a súbita destruição das duas maiores gigantes siderúrgicas do Irã—Mobarakeh Steel Company (MSC) em Isfahan e Khuzestan Steel Company (KSC)—em 27 de março de 2026, deflagrou por completo uma “convulsão de matérias-primas” na região. O Irã é o décimo maior produtor mundial de aço bruto e o maior do Oriente Médio (respondendo por mais de 50% da produção total de aço bruto da região), com exportações anuais de aço superiores a 10 milhões de toneladas, entre as quais os tarugos semiacabados são a base absoluta. A Mobarakeh (MSC) possui capacidade anual de 11,8 milhões de toneladas (20% da capacidade total do Irã), sendo o indiscutível “Rei dos Produtos Planos/Chapas e Placas” no Oriente Médio; a Khuzestan (KSC) é a segunda maior produtora de aço do Irã e sua mais importante base produtiva de placas e tarugos.

Fonte de dados: SMM, Administração Geral das Alfândegas da China

Em condições normais, o Irã era o principal fornecedor de tarugos de aço a baixo custo para laminadores locais no Oriente Médio. Com a forte contração na oferta externa do Irã, os laminadores no Oriente Médio, particularmente em Omã e em partes dos EAU fora do Golfo que não foram diretamente afetadas pelo bloqueio, enfrentaram graves riscos de interrupção no fornecimento de matérias-primas. Para manter a produção, compradores locais enviaram rapidamente um grande número de consultas urgentes ao mercado internacional. Segundo pesquisa da SMM, a enorme lacuna de demanda por tarugos de aço criada pela saída do Irã foi preenchida e compartilhada por suprimentos da China, Índia e Rússia. Como a escassez local era principalmente de matéria-prima de aço bruto para laminação de chapas e placas, e a destruição de equipamentos por explosões fez com que as linhas de laminação fossem as primeiras a reiniciar, o principal produto incremental nesses pedidos em contracorrente foi a placa de aço.

Essa situação guarda semelhanças com o artigo em https://mp.weixin.qq.com/s/bsrZaRRSRDHC_FmGLulJOQ (Agitação no Oriente Médio desencadeia "descompasso", China acelera o preenchimento de um vácuo de oferta de cerca de 2,3 milhões de toneladas no Sudeste Asiático), que mencionava que a China aceleraria a tomada das lacunas de oferta de tarugos de aço. Ou seja, apesar da queda nas exportações de aço neste ano, as exportações de tarugos também alcançaram um crescimento em contracorrente.

Verificado pela SMM por meio de transitários, o comércio de aço (especialmente chapas de espessura média, tubos e tarugos de aço) depende fortemente de navios de carga a granel ou de carga geral. Quando navios porta-contêineres encontram bloqueios, eles podem facilmente redirecionar alterando as reservas por meio de sistemas de computador, mas o desvio de graneleiros enfrenta restrições rígidas de calados nos portos de destino, equipamentos especializados de manuseio (como grandes guindastes de cais) e conexões rodoviárias terrestres. Portanto, nos últimos dois meses, a cadeia de suprimentos encenou uma dramática "deriva portuária" dentro e fora do Golfo Pérsico. A seguir, usamos os dados de navegação panorâmica da SMM para explicar em detalhes as mudanças no fluxo de carga entre os portos.

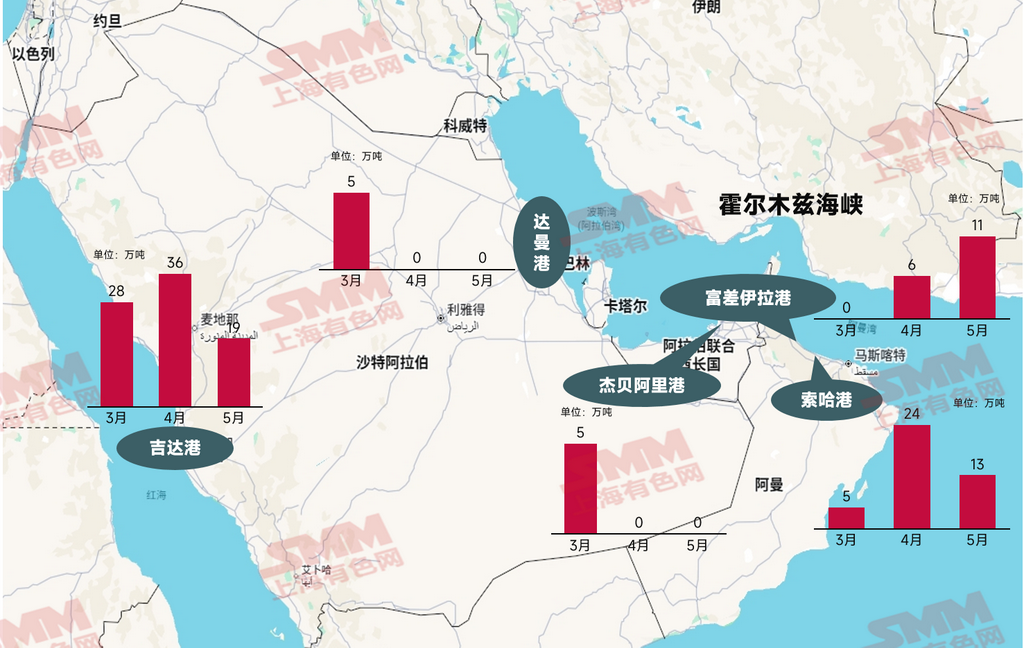

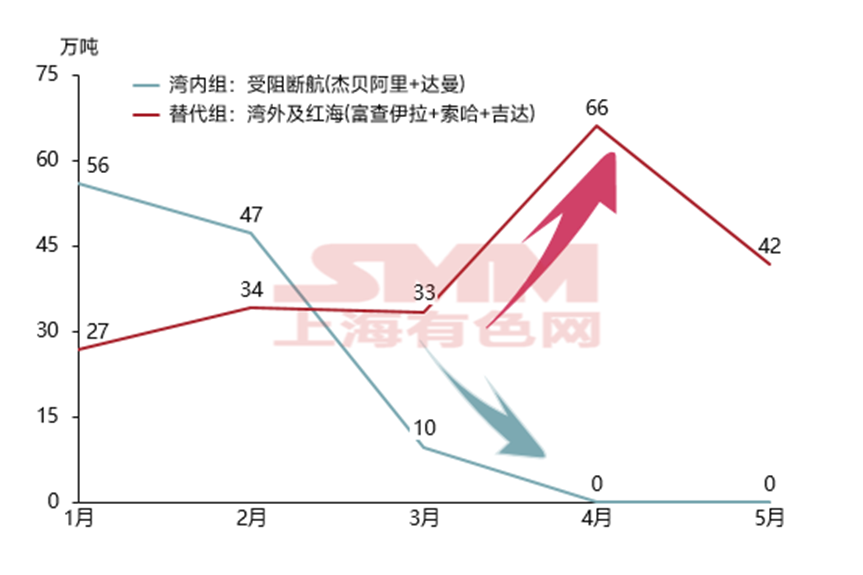

Em condições normais, mais de 70% dos embarques de aço da China's para o Oriente Médio convergiam densamente no Porto de Jebel Ali, dentro do Golfo Pérsico, e no Porto de Dammam, na costa leste da Arábia Saudita. Mas após o bloqueio do estreito, a chegada de aço nos portos desses dois centros tradicionais apresentou um histórico "choque físico" nos dados de transporte de alta frequência da SMM's (caindo a zero de abril a maio).

Enquanto isso, a carga desviada, lutando para sobreviver, disparou descontroladamente para portos alternativos fora do estreito, abrindo espacialmente uma "linha vital de segurança":

① "Surto de Sobrecarga" no Porto de Sohar, em Omã: Como o mais crítico centro de transbordo multimodal transfronteiriço fora do Golfo, suas chegadas portuárias em abril dispararam quase cinco vezes em relação ao mês anterior. Grandes lotes de bobinas a quente (HRC) e tarugos de aço chineses originalmente destinados ao interior do Golfo foram forçados a desembarcar aqui, causando congestionamento maciço no porto em maio, à medida que a capacidade dos caminhões pesados transfronteiriços entrou em colapso.

② "Contracorrente da Rota Ocidental" no Porto de Jeddah, na Arábia Saudita: A Arábia Saudita abandonou sua rota marítima oriental (Porto de Dammam) em todo o país, redirecionando forçadamente todos os pedidos chineses para Jeddah, no lado do Mar Vermelho, fazendo com que seu volume de movimentação atingisse um pico de 361.000 t em abril.

Fonte: SMM, Google Maps

No entanto, é importante notar que, embora a carga possa ser transferida por outros portos no curto prazo, as chegadas portuárias em maio já voltaram a mostrar uma tendência de enfraquecimento. A razão é que os portos alternativos fora do Golfo simplesmente não conseguem lidar com volumes de carga tão grandes e concentrados, resultando em congestionamento extremamente severo. De acordo com a pesquisa da SMM's, devido à impossibilidade de navegação dentro do Golfo, algumas linhas de navegação originalmente com destino a Jebel Ali tiveram que se desviar para Fujairah, mas ainda estão na fila aguardando atracação. O Porto de Jeddah enfrenta problemas semelhantes. Com capacidade reduzida, os preços continuam a disparar e o transporte enfrenta sérios obstáculos.

Fonte: SMM

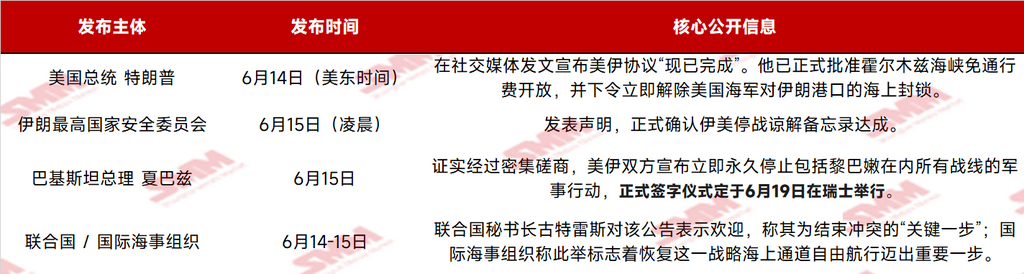

Após 108 dias do "bloqueio duplo" (bloqueio do estreito pelo Irã e contrabloqueio dos portos iranianos pelos EUA) que afetou a linha vital global de energia e commodities, os EUA e o Irã emitiram oficialmente sucessivas declarações de alto nível anunciando um memorando de entendimento de cessar-fogo. O cronograma relevante está resumido abaixo.

Fonte de dados: Compilado pela SMM a partir de canais públicos

A notícia, uma vez divulgada, provocou uma forte reação do mercado. Por um lado, há expectativas de incrementos nas exportações devido à recuperação do transporte marítimo; por outro, há certas expectativas de demanda para a reconstrução pós-desastre.

De acordo com a última pesquisa da SMM, a maioria dos exportadores não respondeu com entusiasmo ao levantamento do bloqueio e permanece cética quanto à sua implementação real. Portanto, da perspectiva da tomada real de pedidos, os embarques para o Oriente Médio ainda precisam de 3 a 4 semanas para serem verificados. Se um levantamento total for confirmado, o "acúmulo de demanda" causado pelas interrupções anteriores no transporte marítimo terá uma liberação concentrada. Com base em dados aduaneiros anteriores e na tabela de balanço de oferta e demanda local, a SMM prevê aproximadamente que os produtos siderúrgicos acabados experimentarão fortes expectativas de crescimento, potencialmente preenchendo uma lacuna induzida pelo desastre de aproximadamente 1,7 a 2,1 milhões de toneladas. Dentre eles, o HRC responde pela maior proporção (29%) das exportações de produtos siderúrgicos acabados da China para o Oriente Médio. Embora a maior siderúrgica de produtos planos do Oriente Médio, a Mobarakeh Steel Company (MSC) do Irã, tenha relatado a retomada da produção de seu alto-forno anteriormente danificado pela guerra, sua capacidade está em fase de reparo pós-desastre e não se espera que preencha a lacuna local no curto prazo. No entanto, rumores recentes do mercado sugerem que os recursos indianos estão conquistando o mercado do Oriente Médio a preços mais baixos, o que também terá algum impacto na tomada de pedidos de exportação da China.

No entanto, para produtos semiacabados, a razão pela qual os tarugos de aço chineses estiveram "quentes" nos últimos meses é a lacuna de oferta causada pelo bloqueio do estreito e pelo bombardeio das siderúrgicas iranianas. Assim que a logística do Irã se recuperar totalmente, os tarugos de aço chineses perderão sua vantagem em preço absoluto, distância logística e na competição multilateral ao redor, e a lacuna de demanda no Sudeste Asiático anteriormente preenchida pela substituição de fontes iranianas também poderá ser recuperada. Recentemente, de acordo com pesquisas da SMM, os recursos de tarugos já estão circulando no mercado do Oriente Médio. Através da comparação a seguir dos custos totais de desembarque (CFR) para tarugos no Oriente Médio, pode-se ver claramente que os recursos chineses estão sob pressão abrangente:

Portanto, espera-se que as exportações de tarugos de aço para o Oriente Médio sejam um tanto limitadas, com concorrência apenas possível a preços mais baixos. As previsões preliminares indicam uma redução de pressão de 50.000 a 250.000 toneladas métricas.

Contudo, precisamos de alargar a nossa perspetiva para o contexto multilateral do comércio global e não podemos cair num pessimismo excessivo devido a reduções marginais localizadas. Embora os biletes exportados para o Médio Oriente estejam sob pressão, os volumes incrementais de biletes de aço que anteriormente substituíram as exportações iranianas para o Sudeste Asiático podem não ser necessariamente eliminados. Dada a incerteza da situação no Médio Oriente e com base em considerações de uma cadeia de abastecimento mais estável, os compradores do Sudeste Asiático poderão continuar a abastecer-se junto de fornecedores chineses. Por conseguinte, num contexto de recuperação geral do aço e de resiliência dos preços dos biletes de aço, o SMM mantém a sua visão anterior, mantendo uma posição moderadamente otimista quanto às exportações anuais de aço, com expectativas de "crescimento constante e incremental".

Por último, é necessário acrescentar que, atualmente, devido ao grave congestionamento portuário, mesmo que se confirme que o estreito está transitável, a chegada efetiva da carga demorará ainda muito tempo e não poderá refletir-se imediatamente nos dados. Simultaneamente, as taxas de frete marítimo também se manterão em flutuações de nível elevado a curto prazo, devido ao desfavorável levantamento de carga nos portos. O SMM continuará a acompanhar os desenvolvimentos subsequentes...

Declaração de Direitos de Autor e Propriedade Intelectual:

Este relatório é criado ou compilado de forma independente pela SMM Information & Technology Co., Ltd. (doravante designada por "SMM"), e a SMM goza legalmente de todos os direitos de autor e direitos de propriedade intelectual conexos.

Os direitos de autor, direitos de marca, direitos de nome de domínio, direitos de propriedade sobre informação de dados comerciais e outros direitos de propriedade intelectual conexos de todo o conteúdo contido neste relatório (incluindo, entre outros, informações, artigos, dados, gráficos, imagens, áudio, vídeo, logótipos, anúncios, marcas, nomes comerciais, nomes de domínio, designs de esquema, etc.) são propriedade ou detidos pela SMM ou pelos seus titulares de direitos relacionados.

Os direitos supramencionados são estritamente protegidos pelas leis e regulamentos relevantes da República Popular da China, tais como a Lei dos Direitos de Autor da República Popular da China, a Lei das Marcas da República Popular da China e a Lei da Concorrência Desleal da República Popular da China, bem como pelos tratados internacionais aplicáveis.

Sem autorização prévia por escrito da SMM, nenhuma instituição ou indivíduo poderá:

1. Utilizar total ou parcialmente este relatório de qualquer forma (incluindo, mas não se limitando a, reprodução, modificação, venda, transferência, exibição, tradução, compilação, divulgação);

2. Divulgar o conteúdo deste relatório a qualquer terceiro;

3. Licenciar ou autorizar qualquer terceiro a utilizar o conteúdo deste relatório;

4. Para qualquer uso não autorizado, a SMM buscará judicialmente a responsabilização legal do infrator, exigindo que este arque com as responsabilidades legais, incluindo, entre outras, responsabilidade por quebra de contrato, restituição de enriquecimento sem causa e indenização por perdas econômicas diretas e indiretas.

Declaração de Fonte de Dados:

(Exceto por informações publicamente disponíveis, outros dados neste relatório são derivados de informações publicamente disponíveis (incluindo, mas não se limitando a, notícias do setor, seminários, exposições, relatórios financeiros corporativos, relatórios de corretoras, dados do Departamento Nacional de Estatísticas, dados alfandegários de importação e exportação, vários dados publicados pelas principais associações e instituições, etc.), intercâmbios de mercado e análises abrangentes e inferências razoáveis realizadas pela equipe de pesquisa com base nos modelos de banco de dados internos da SMM. Estas informações são apenas para referência e não constituem aconselhamento para tomada de decisão.

A SMM reserva-se o direito de interpretação final dos termos desta declaração e o direito de ajustar e modificar o conteúdo da declaração de acordo com as circunstâncias reais.

![[Volume de negociação diário de HRC da SMM] O volume de negociação à vista caiu significativamente](https://imgqn.smm.cn/usercenter/GGaSo20251217171716.jpg)