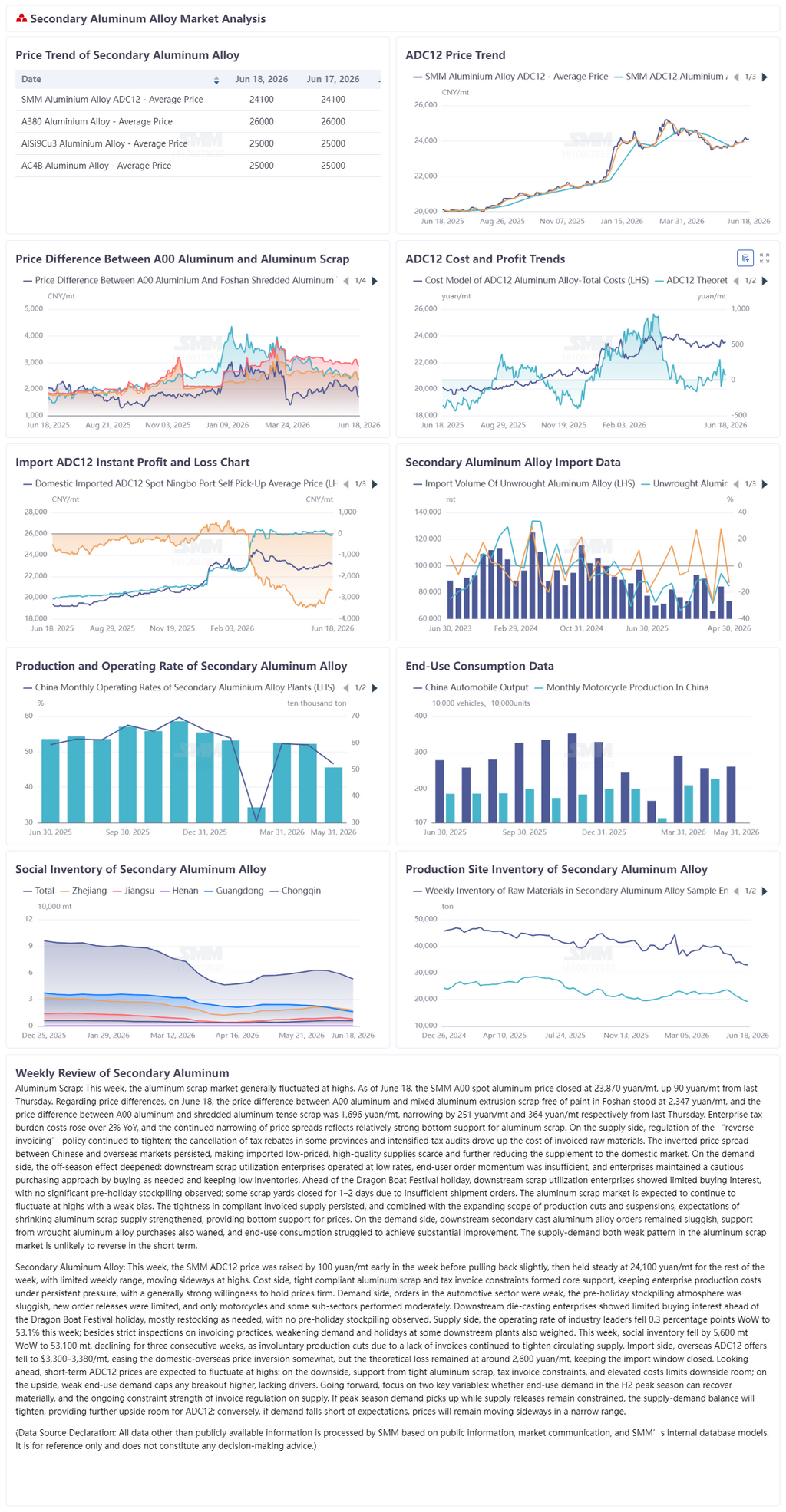

Refugo de alumínio:

O mercado de refugo de alumínio operou majoritariamente em altas esta semana. Em 18 de junho, o alumínio spot SMM A00 fechou a 23.870 yuan/tonelada, alta de 90 yuan/tonelada em relação à quinta-feira anterior. Quanto aos diferenciais de preço, em 18 de junho, a diferença entre o alumínio A00 e o refugo misto de perfis de alumínio isento de tinta em Foshan foi de 2.347 yuan/tonelada, e a diferença entre o alumínio A00 e o refugo de alumínio triturado tense foi de 1.696 yuan/tonelada, estreitando 251 yuan/tonelada e 364 yuan/tonelada, respectivamente, ante quinta-feira passada. Os custos tributários das empresas aumentaram mais de 2% em relação ao mesmo período do ano anterior. O contínuo estreitamento dos diferenciais reflete um forte suporte de fundo para o refugo de alumínio. Pelo lado da oferta, a fiscalização da política de "faturamento reverso" permaneceu rigorosa; o cancelamento de restituições de impostos em algumas províncias e a intensificação das inspeções fiscais elevaram o custo das matérias-primas faturadas. O diferencial de preços entre os mercados chinês e externo permaneceu invertido, e a escassez de importações de baixo preço e alta qualidade enfraqueceu ainda mais o complemento ao mercado doméstico. Pelo lado da demanda, o efeito de entressafra se aprofundou. As taxas de operação das empresas downstream de aproveitamento de refugo permaneceram baixas, os pedidos de usuários finais mostraram-se lentos, e as empresas mantiveram estratégias de compra conforme necessidade e estoques reduzidos, em um ambiente de cautela. Com a proximidade do feriado do Barco-Dragão, houve baixa disposição de compra pelas empresas downstream de aproveitamento de refugo, sem sinais evidentes de estocagem pré-feriado, e alguns pátios fecharam por 1–2 dias devido a pedidos de embarque insuficientes. Espera-se que o mercado de refugo de alumínio continue a tendência de oscilação em altas com viés de fraqueza. A oferta restrita de cargas faturadas em conformidade persiste, juntamente com crescentes cortes e paralisações de produção, fortalecendo as expectativas de redução na oferta de refugo de alumínio e fornecendo suporte de fundo aos preços. Do lado da demanda, as encomendas de ligas secundárias de alumínio fundido sob pressão permaneceram fracas, o suporte de compras de ligas de alumínio trabalhado também enfraqueceu, e o consumo final dificilmente mostrará melhora material. O padrão de fraca oferta e demanda no mercado de refugo de alumínio é difícil de reverter no curto prazo.

Liga de alumínio secundário:

Nesta semana, o preço SMM ADC12 foi inicialmente elevado em 100 yuan/tonelada antes de recuar ligeiramente, mantendo-se depois estável em 24.100 yuan/tonelada pelo restante da semana, com amplitude semanal geral estreita, apresentando um padrão de movimentação lateral em patamares elevados. Do lado dos custos, a oferta restrita de sucata de alumínio conforme e a escassez de notas fiscais deram suporte essencial, mantendo os custos de produção das empresas sob pressão persistente, e houve uma disposição geralmente forte em segurar os preços. Do lado da demanda, os pedidos do setor automotivo estavam estagnados, o sentimento de estocagem pré‑feriado foi fraco, a liberação de novos pedidos foi limitada, e apenas o setor de motocicletas e alguns segmentos de nicho apresentaram desempenho moderado. As empresas downstream de fundição sob pressão demonstraram pouca disposição de compra com a aproximação do feriado do Festival do Barco‑Dragão, em sua maioria reabastecendo apenas conforme a necessidade, sem que surgisse atividade de estocagem pré‑feriado.

Do lado da oferta, a taxa de operação dos líderes do setor caiu 0,3 ponto percentual na comparação semanal, para 53,1%, recuo atribuível não apenas à repressão rigorosa a práticas relacionadas a notas fiscais, mas também ao enfraquecimento da demanda e a feriados em algumas fábricas downstream. O estoque social recuou 5 600 toneladas na base semanal, para 53 100 toneladas nesta semana, a terceira queda consecutiva, já que cortes passivos de produção causados pela falta de notas fiscais continuaram a apertar a oferta circulante. No lado das importações, as ofertas externas de ADC12 caíram para US$ 3 300–3 380 por tonelada. A inversão de preços entre o mercado interno e o externo amenizou‑se um pouco, mas a perda teórica permaneceu em cerca de 2 600 yuans por tonelada, e a janela de importação seguiu fechada.

Adiante, espera‑se que os preços do ADC12 flutuem em patamares elevados no curto prazo. No lado baixista, a oferta restrita de sucata de alumínio, as restrições das notas fiscais e os custos elevados sustentam os preços, deixando espaço limitado para quedas. No lado altista, a demanda fraca do uso final limita os ganhos, fornecendo pouco impulso para um rompimento para cima. Daqui para frente, duas variáveis‑chave devem ser monitoradas de perto: se a demanda do uso final conseguirá se recuperar de forma significativa na alta temporada do segundo semestre e a extensão das contínuas restrições de oferta oriundas da regulação das notas fiscais. Caso a demanda da alta temporada se concretize e a liberação da oferta seja contida, o equilíbrio oferta‑demanda se apertará, dando ao ADC12 espaço adicional de alta. Por outro lado, se a demanda ficar aquém das expectativas, os preços permanecerão limitados em uma faixa, movendo‑se lateralmente.