Desde o início de junho, intensificou-se o cabo de guerra entre vendedores e compradores em torno dos preços do magnésio. O preço EXW do lingote de magnésio 99,90% (Fugu, Shenmu) oscilou lateralmente em torno de 16.300–16.400 yuans por tonelada métrica, com a faixa de negociação se estreitando significativamente. O mercado de magnésio ficou atolado em um impasse entre oferta e demanda, já que a aceitação de preços elevados pelos usuários finais diminuiu acentuadamente, enquanto as fundições de magnésio primário mantiveram seu piso sustentado pelos custos. Como resultado, os preços do magnésio ficaram presos em um padrão onde não podiam subir nem cair com facilidade.

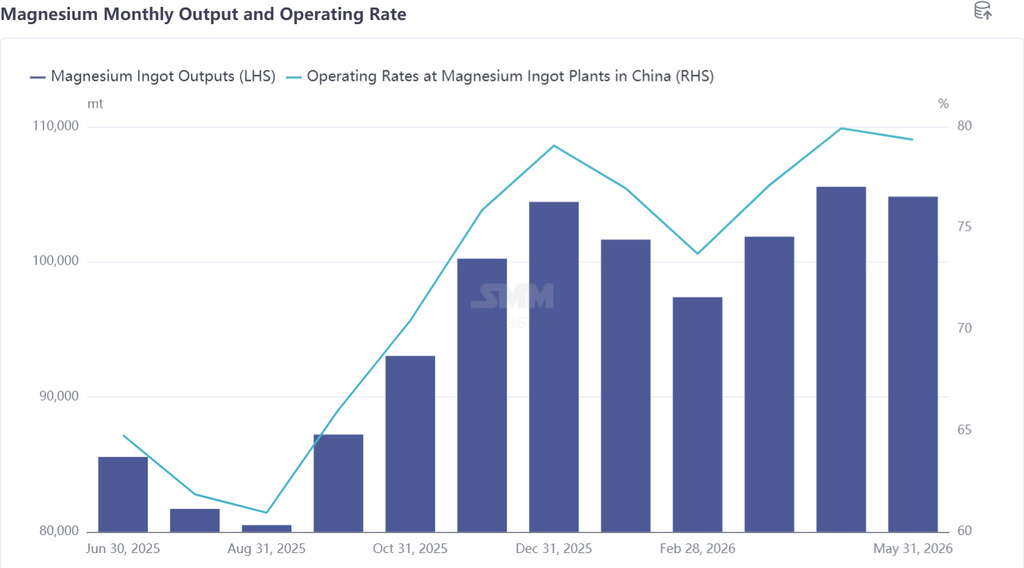

Uma análise mais detalhada do desempenho do mercado de magnésio primário no início de junho revela uma divergência notável entre oferta e demanda. Pelo lado da oferta, as fundições nas principais regiões produtoras aumentaram a produção simultaneamente. Os fatores desse aumento se enquadram em duas categorias: primeiro, as empresas operaram com capacidade total para diluir os custos fixos de produção, reduzindo assim o custo abrangente por tonelada de lingote de magnésio; segundo, empresas integradas verticalmente em toda a cadeia industrial mantiveram a escala de produção para garantir o fornecimento interno de matérias-primas para uso cativo. Impulsionada por isso, a taxa de operação geral do setor subiu ligeiramente, e espera-se que a produção total de magnésio primário da China em junho aumente para 108.600 toneladas métricas. Pelo lado da demanda, as características típicas do período de baixa estação foram pronunciadas. Combinado com um sentimento de espera nas compras diante dos altos preços à vista, o mercado viu apenas aquisições pontuais, com um sentimento geral de negociação medíocre. Por segmento, as plantas de ligas de magnésio mantiveram um ritmo moderado de aquisição de matérias-primas, enquanto o processamento de pó de magnésio e os pedidos de exportação enfraqueceram simultaneamente. O mercado exibiu, portanto, uma estrutura de oferta forte e demanda fraca. O receio dos compradores downstream em relação aos preços elevados continuou a se intensificar e, na ausência de um suporte de recomposição de estoques concentrada, faltou severamente impulso de alta para os preços do magnésio.

Além disso, após a explosão da mina de carvão em Shanxi no final de maio, os preços do carvão bruto e do semicoque se fortaleceram em conjunto. Embora os aumentos nos preços de subprodutos como o alcatrão de hulha tenham compensado parcialmente as despesas com gás de carvão, o aumento no preço do semicoque gerou resistência nas vendas, e, em uma base consolidada, os custos do gás de carvão para fundição ainda subiram ligeiramente. A pressão do lado das matérias-primas continuou a se acumular. Desde o segundo semestre de 2025, o preço da dolomita de Wutai, Shanxi, subiu de forma escalonada, aumentando significativamente os custos de aquisição de dolomita de alta qualidade pelas fundições. Com múltiplos custos de matérias-primas subindo simultaneamente, muitas fundições de magnésio primário estão agora se aproximando do seu ponto de equilíbrio. Sustentados por pisos de custo sólidos, os produtores mantêm a firme intenção de segurar os preços.

Perspectivas

No momento, múltiplos fatores baixistas estão emergindo no mercado de magnésio. A disposição dos produtores em segurar os preços e o receio dos compradores downstream em relação aos preços altos estão em intenso impasse no patamar de 16.300–16.400 yuans por tonelada métrica, tornando a direção dos preços de mercado difícil de prever.

As pressões de oferta e demanda continuam a se intensificar e, num cenário de enfraquecimento persistente da demanda de uso final, os estoques nas fundições de magnésio primário estão se acumulando de forma geral, com o centro de precificação do mercado se inclinando gradualmente para o lado da demanda. No entanto, a estrutura de estoques mostra uma clara divergência. Os estoques atuais dos produtores estão concentrados principalmente em players de alto nível com forte solidez financeira, e os suprimentos disponíveis no mercado representam apenas cerca de metade do estoque total dos produtores. A pressão central agora reside na absorção do excedente diário de produção gerado pelas altas taxas de operação.

Com a chegada da estação quente do verão, os planos de manutenção nas fundições de magnésio primário são implementados sucessivamente, e a atenção do mercado se desloca gradualmente para as expectativas de contração da oferta devido a cortes de produção. O mercado está atualmente em um equilíbrio delicado de oferta ampla e demanda fraca. O foco central da dinâmica dos preços do magnésio daqui para frente girará em torno de uma corrida contra o tempo entre a janela de contração da oferta criada pelos cortes de produção devido à manutenção no verão e o período de enfraquecimento da demanda externa trazido pelas férias de verão fora da China.

Forças conflitantes de oferta e demanda persistem em meio ao impasse entre compradores e vendedores. O que vem a seguir para os preços do magnésio?

Desde o início de junho, o cabo de guerra entre vendedores e compradores pelos preços do magnésio vem se intensificando. O preço EXW do lingote de magnésio 99,90% (Fugu, Shenmu) oscilou lateralmente em torno de 16.300–16.400 yuan/tonelada, com a faixa de negociação se estreitando significativamente. O mercado de magnésio ficou atolado em um impasse oferta-demanda, já que a aceitação dos altos preços pelos usuários finais diminuiu sensivelmente, enquanto as fundições de magnésio primário mantiveram seu piso sustentado pelos custos.

Declaração sobre a Fonte de Dados: Com exceção das informações publicamente disponíveis, todos os demais dados são processados pela SMM com base em informações publicamente disponíveis, comunicação de mercado e com base no modelo de base de dados interna da SMM. São apenas para referência e não constituem recomendações para a tomada de decisão.

Para quaisquer perguntas ou para obter mais informações, entre em contato: lemonzhao@smm.cn

Para mais informações sobre como aceder aos nossos relatórios de investigação, entre em contato:service.en@smm.cn

Notícias Relacionadas

há 4 horas

Aumento dos custos de combustível e congestionamento no transporte elevam as taxas de frete internacional de magnésio.

Leia mais

Aumento dos custos de combustível e congestionamento no transporte elevam as taxas de frete internacional de magnésio.

[SMM Magnesium Express] Recentemente, impulsionado por múltiplos fatores, como o aumento dos custos de combustível devido a conflitos geopolíticos e a redução da eficiência de rotação causada pelo congestionamento nas principais rotas marítimas europeias, as companhias de navegação restringiram o espaço de carga e aumentaram as tarifas de frete, resultando num aumento significativo dos custos de transporte marítimo internacional. De acordo com pesquisas atuais, o frete por tonelada de lingotes de magnésio para Roterdão ronda os $130, para a Coreia do Sul $20 e a taxa média composta para a rota da Índia é de $110. Com base nos últimos custos de frete, as cotações CIF correspondentes foram recalculadas e atualizadas em conformidade. As tendências das tarifas de frete serão acompanhadas de perto, sendo feitos ajustes atempados sempre que necessário.

há 4 horas

17 Jun 2026 13:45

Xinyuan Manufacturing acelerará a fundição sob pressão de grande tonelagem para componentes de liga de magnésio em veículos elétricos e robôs.

Leia mais

Xinyuan Manufacturing acelerará a fundição sob pressão de grande tonelagem para componentes de liga de magnésio em veículos elétricos e robôs.

[SMM Expresso do Magnésio] No dia 17 de junho, de acordo com relatos da mídia do setor, a Xinyuan Manufacturing declarou explicitamente em seu relatório anual do conselho de administração de 2026 que acelerará o comissionamento de linhas de produção de fundição sob pressão de grande tonelagem e moldagem por injeção semissólida, com foco em componentes centrais de liga de magnésio, como suportes CCB para veículos de nova energia, carcaças traseiras para telas de controle central e estruturas de assentos. Também expandirá a aplicação de componentes estruturais de liga de magnésio em campos emergentes, como robôs inteligentes, gabinetes de computação, robôs cortadores de grama inteligentes e unidades de potência de uso geral. À medida que os cenários de aplicação continuam a se ampliar, espera-se que o potencial de mercado para componentes leves de liga de magnésio se expanda ainda mais.

17 Jun 2026 13:45

16 Jun 2026 18:37

China aprimora a utilização de recursos marinhos: da água do mar à extração mineral, com foco no magnésio

Leia mais

China aprimora a utilização de recursos marinhos: da água do mar à extração mineral, com foco no magnésio

[SMM Magnesium Express] Segundo a Agência Xinhua, o Ministério dos Recursos Naturais divulgou o "Relatório Nacional de Uso da Água do Mar 2025", indicando que a utilização dos recursos marinhos pela China está passando de "extrair água do mar" para "extrair minerais do mar". O relatório destacou que Tianjin iniciou um projeto de cooperação internacional intitulado "Tecnologias-Chave para Extração de Magnésio da Água do Mar/Salmoura Concentrada", formando um panorama industrial multidimensional para o desenvolvimento eficiente de recursos. Atualmente, existem 167 projetos de dessalinização de água do mar no país, com capacidade anual de 3,077 milhões de toneladas. Durante o período do 14º Plano Quinquenal, os esforços continuarão a fortalecer as reservas tecnológicas para extração de elementos estratégicos da água do mar, contribuindo com uma "solução chinesa" para enfrentar a escassez global de água doce e de recursos estratégicos. O processo de industrialização da extração de magnésio da água do mar deve se acelerar.

16 Jun 2026 18:37

Notícias Relacionadas

Aumento dos custos de combustível e congestionamento no transporte elevam as taxas de frete internacional de magnésio.

Jun 18, 2026 11:52

Xinyuan Manufacturing acelerará a fundição sob pressão de grande tonelagem para componentes de liga de magnésio em veículos elétricos e robôs.

Jun 17, 2026 13:45

China aprimora a utilização de recursos marinhos: da água do mar à extração mineral, com foco no magnésio

Jun 16, 2026 18:37

Magrathea Conclui Financiamento de US$ 100 Milhões e Impulsiona Fundição de Magnésio nos EUA com Tecnologia Verde

Jun 15, 2026 17:59