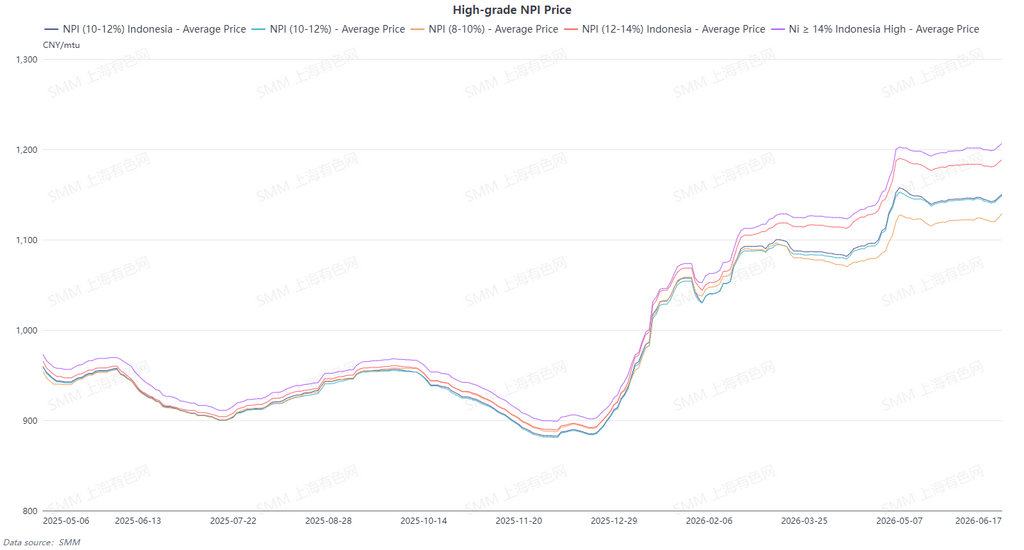

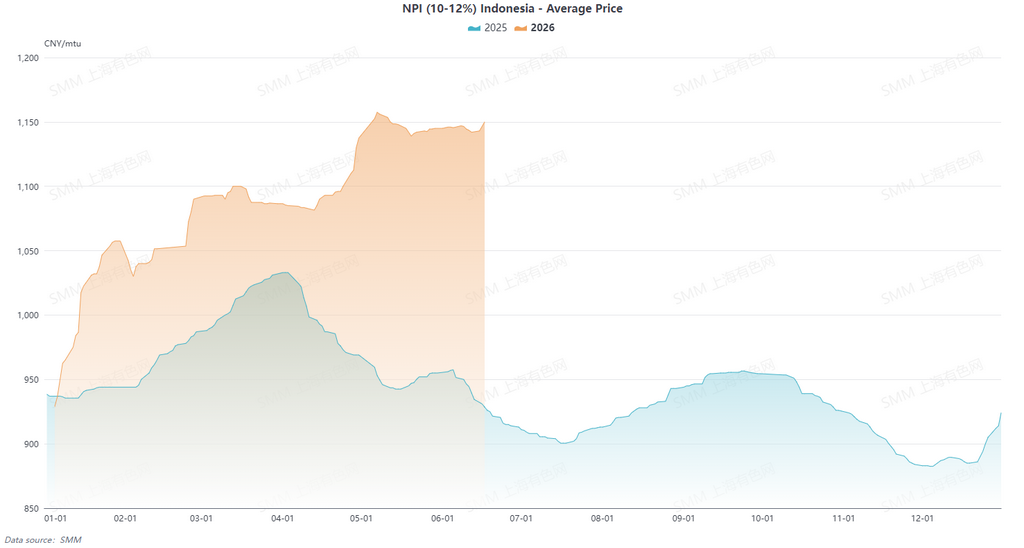

No 1S26, o mercado indonésio de NPI de alto teor 10-12% (entregue no porto, impostos incluídos) apresentou tendência de alta constante, com o preço médio do SMM subindo 12% em relação ao mesmo período de 2025. Os movimentos de preços foram caracterizados por “aumentos em degraus e flutuações em máximas”. Cada rodada de desequilíbrio entre oferta e demanda e de perturbações políticas empurrou os preços para um patamar mais elevado.

No início do ano, o mercado permaneceu pressionado pelas expectativas de oferta abundante do final de 2025, e os preços atingiram a mínima do 1S em 5 de janeiro. Posteriormente, à medida que se intensificaram as notícias sobre o aperto nas cotas de minério de níquel da Indonésia, combinadas com a liberação da demanda de recomposição de estoques das siderúrgicas chinesas antes do Ano Novo Chinês, começou a surgir uma escassez na oferta à vista, fazendo os preços dispararem rapidamente. No final de janeiro, os preços fecharam a 1.057,5 yuans por unidade de níquel, registrando um ganho mensal superior a 13%. Após o Ano Novo Chinês, o mercado entrou em uma fase impulsionada tanto por fatores políticos quanto de custos. A oferta restrita de minério de níquel indonésio e a queda nos teores de alimentação resultaram em uma produção efetiva de níquel inferior à esperada a partir do NPI de alto teor, fazendo com que as expectativas de contração da oferta continuassem a se consolidar. Os custos de produção do NPI de alto teor também subiram gradualmente, empurrando os preços para romper a marca de 1.100 yuans por unidade de níquel em março.

Abril se tornou um ponto de inflexão chave, com a implementação oficial da nova política HPM da Indonésia; as expectativas de custos de fundição dispararam acentuadamente e, juntamente com a escassez persistente de cargas disponíveis no mercado à vista, o sentimento altista atingiu o pico. Em 7 de maio, os preços alcançaram a máxima do 1S de 1.157,5 yuans/unidade de níquel, um aumento acumulado de 24,6% em relação à mínima do início do ano. Entrando em meados para o final de maio, o impulso de alta dos preços enfraqueceu marginalmente. Os futuros de níquel refinado caíram, as margens do aço inoxidável se estreitaram e as siderúrgicas mostraram pouca disposição para aceitar matérias-primas de preços elevados, intensificando o cabo de guerra entre compradores e vendedores. O mercado exibiu um padrão de “preços firmes mas transações fracas”, com os preços recuando ligeiramente para se movimentar lateralmente no intervalo de 1.130-1.150 yuans/unidade de níquel. Até o início de junho, o NPI de alto teor 10-12% do SMM (entregue com impostos pagos) ainda apresentava um aumento de 23% em relação à mínima do início do ano, a elevação do centro de preços do 1S estava claramente estabelecida, e o equilíbrio apertado entre oferta e demanda, juntamente com o forte suporte de custos, formaram um piso sólido para os preços.

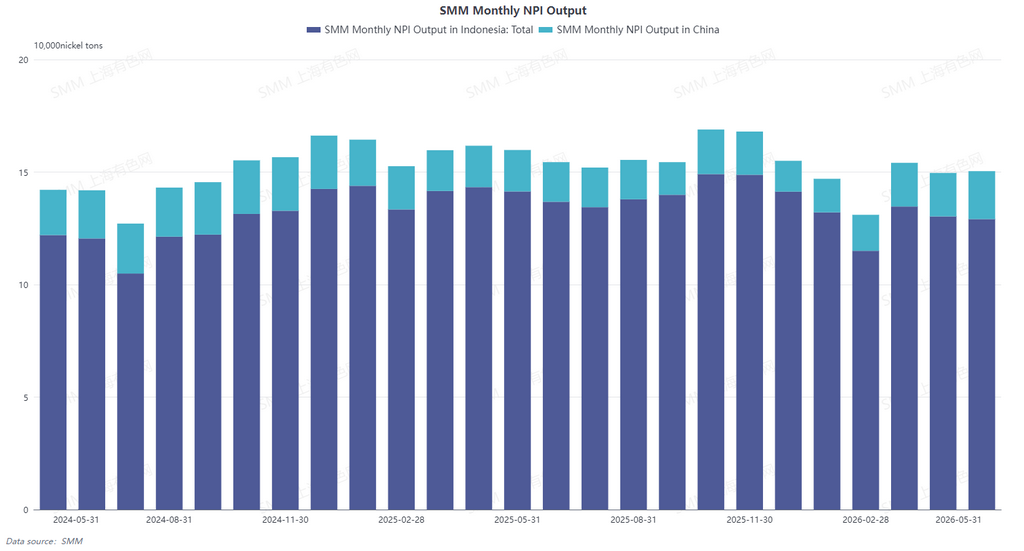

I. Padrão de Oferta e Demanda: Contração da Oferta Global se Intensifica, Recuperação Doméstica em Fases não Altera o Equilíbrio Apertado

1. Indonésia: Produção Continua a se Contrair sob Múltiplas Restrições

A produção de NPI de alto teor da Indonésia foi restringida por múltiplos fatores, apresentando uma contração sustentada no 1S. O aperto nas cotas de minério de níquel, a queda nos teores de alimentação, a maior dificuldade das fundições em adquirir matérias-primas e o aumento do consumo unitário levaram a custos mais elevados e problemas de aquisição de matérias-primas, freando a produção de NPI de alto teor. Mesmo com a entrada em operação de nova capacidade, o aumento não conseguiu compensar o declínio. Enquanto isso, a partir de junho, o comissionamento de nova capacidade de alumínio vem continuamente comprimindo os recursos de eletricidade, provocando cortes de produção e manutenção em algumas linhas de NPI. Espera-se que a produção sofra pressão adicional, reforçando as expectativas de contração da oferta. Em 2026, a produção de NPI de alto teor da Indonésia deve cair em relação ao ano anterior.

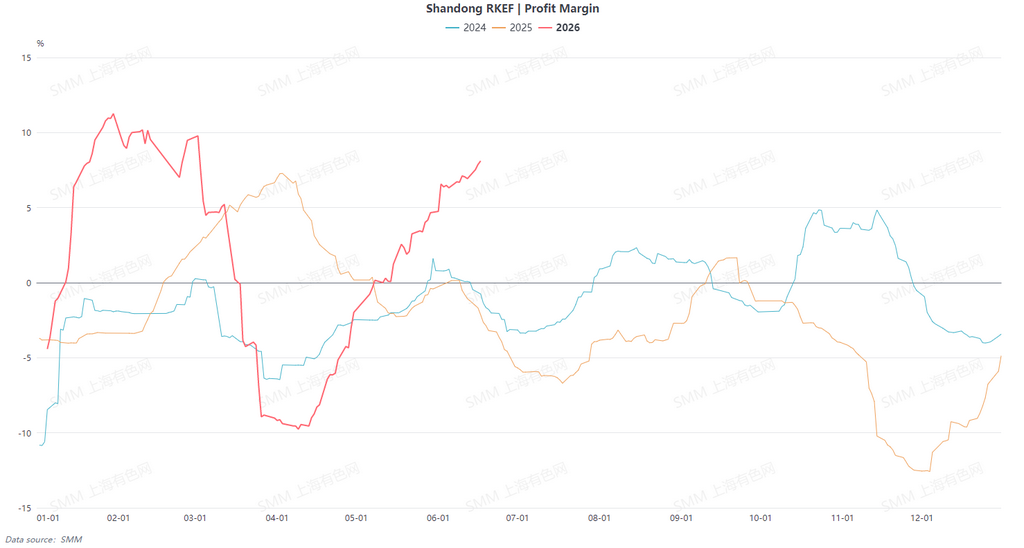

2. Lado Doméstico: Recuperação dos Lucros Impulsiona um Repique na Produção em Fases

Diferentemente da Indonésia, a produção chinesa de NPI de alto teor obteve um repique em fases impulsionado pela recuperação dos lucros. O principal fator foi a queda dos custos do lado das matérias-primas: a recuperação da oferta de minério de níquel das Filipinas fez os preços recuarem de forma sustentada, reduzindo significativamente os custos das matérias-primas para as fundições chinesas. Juntamente com os preços do NPI de alto teor flutuando em máximas, as margens de fundição se recuperaram gradualmente, tornando lucrativas algumas linhas que antes operavam com prejuízo e levando capacidades de produção que haviam reduzido a produção a retomar as operações sucessivamente. No entanto, o aumento geral permanece limitado e ainda é insuficiente para alterar as expectativas de um déficit de oferta em 2026.

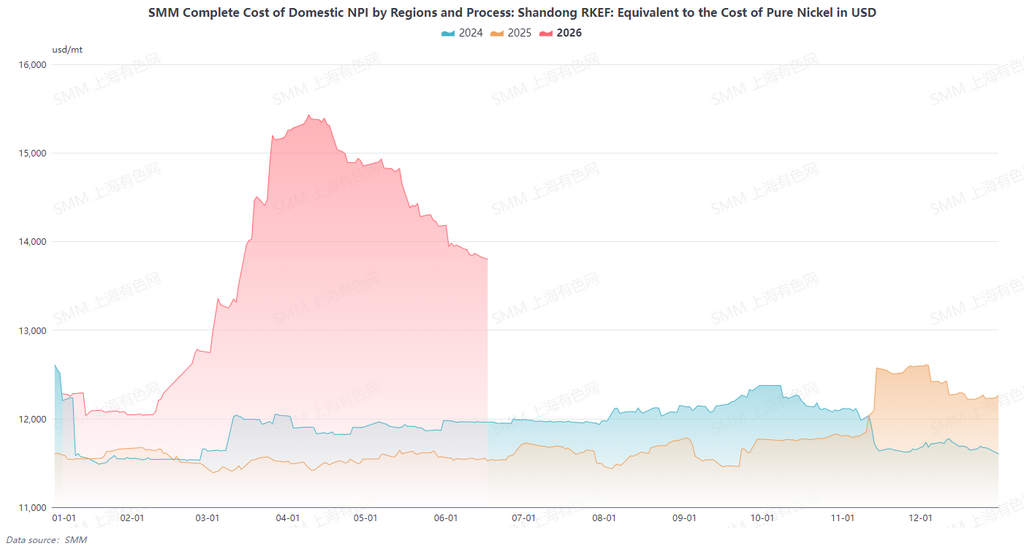

Ⅱ. Custos e Rentabilidade: Divergência entre as Curvas Doméstica e Internacional, Rentabilidade da China Supera a da Indonésia

As tendências do lado dos custos divergiram dentro e fora da China, levando a uma inversão no cenário de rentabilidade. A recuperação da oferta de minério de níquel nas Filipinas impulsionou um recuo nos preços, fazendo com que os custos das matérias-primas para as fundições chinesas diminuíssem. Como resultado, os lucros se recuperaram gradualmente, e algumas linhas de produção passaram de prejuízo a lucro. Enquanto isso, os preços do minério de níquel na Indonésia flutuaram em máximas, agravados pela queda dos teores, o que elevou rigidamente o consumo unitário e os custos das matérias-primas. Os custos de materiais auxiliares e eletricidade também aumentaram, intensificando a pressão de custos sobre as fundições. A rentabilidade da China agora superou a da Indonésia.

Olhando adiante, espera-se que o padrão de divergência de custos dentro e fora da China persista no curto prazo. Na China, o recuo nos preços do minério de níquel filipino sustenta custos de fundição baixos, enquanto os preços do NPI de alto teor permanecem elevados em meio a um equilíbrio apertado entre oferta e demanda, e o ambiente de recuperação dos lucros das fundições continuará; na Indonésia, a oferta restrita de minério de níquel, a queda dos teores e a compressão dos recursos energéticos pela produção de alumínio ainda estão se intensificando, juntamente com o aumento dos custos de materiais auxiliares, levando a uma expectativa de contínua escalada nos custos de produção, pressionando ainda mais as margens de lucro das fundições e tornando a divergência na rentabilidade dentro e fora da China mais pronunciada.

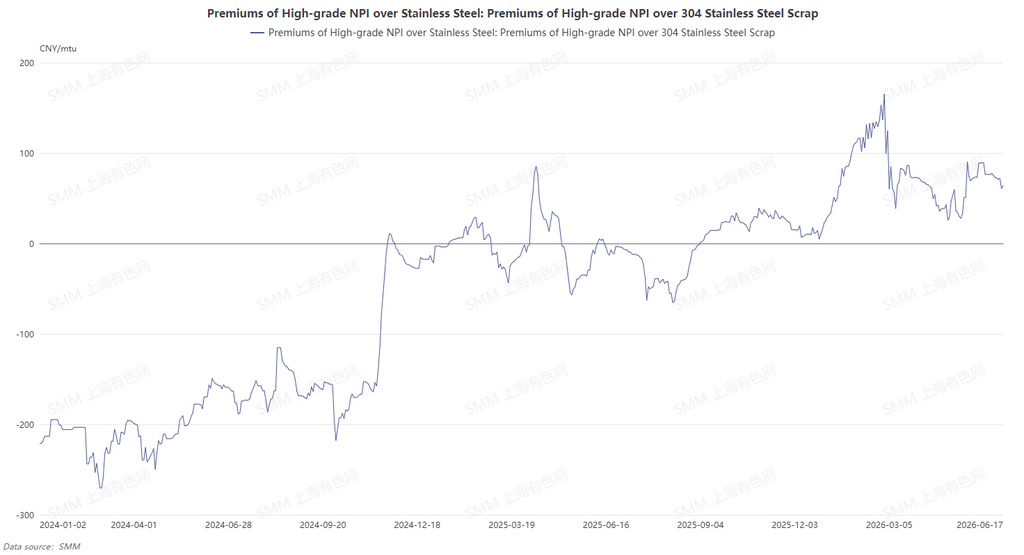

III. Concorrência de Matérias-Primas: A Reformulação das Relações de Substituição entre Sucata de Aço, FeNi, Níquel Refinado e NPI

À medida que os teores do NPI diminuem e os preços permanecem altos, o cenário competitivo entre as matérias-primas do aço inoxidável está mudando, com o efeito de substituição da sucata de aço, FeNi e níquel refinado se fortalecendo gradualmente, e a posição do NPI sendo continuamente pressionada.

A vantagem de preço da sucata de aço ressurge: Em meio à confirmação da lista branca de faturamento reverso, ao enfraquecimento dos preços do aço inoxidável e à redução das margens das siderúrgicas, a vantagem de preço da sucata de aço inoxidável se expandiu novamente. As siderúrgicas, para reduzir custos, tenderam a aumentar a proporção de adição de sucata e reduzir o uso de NPI de preço elevado, enfraquecendo diretamente a elasticidade da demanda por NPI.

A demanda por FeNi se recupera em fases: Afetada pela queda do teor do NPI indonésio, o NPI de alto teor sofreu com oferta insuficiente de níquel efetivo. As empresas de aço inoxidável começaram a aumentar a aquisição de FeNi como matéria-prima suplementar para garantir o teor de níquel diante da inadequação dos teores de níquel do NPI, levando a um crescimento significativo na demanda por FeNi.

A demanda por níquel refinado se recupera marginalmente: Com os preços do NPI permanecendo altos, o diferencial de preço entre níquel refinado e NPI se estreitou gradualmente. Algumas siderúrgicas começaram a aumentar a proporção de uso de níquel refinado na produção de aço inoxidável de alta qualidade, substituindo parte do NPI de preço elevado.

No médio e longo prazo, espera-se que as participações da sucata de aço, FeNi e níquel refinado continuem aumentando. A participação do NPI nas matérias-primas do aço inoxidável será parcialmente comprimida, e a tendência de diversificação da estrutura de matérias-primas se fortalecerá ainda mais.

IV. Perspectivas de Mercado: Equilíbrio Apertado Deverá Persistir durante 2026-2030, Gargalos de Oferta Surgem como Novo Impulsionador Chave

Olhando para 2026-2030, o mercado global de NPI de alto teor passou de pequenos superávits anteriormente esperados para déficits, sustentando um equilíbrio apertado de longo prazo. 2026-2027 pode ser o período de maior restrição de oferta. Limitada por recursos e energia, é improvável que o crescimento da capacidade da Indonésia se recupere significativamente. A produção da China pode se recuperar em fases, mas terá dificuldades para fornecer volumes incrementais efetivos. Em um contexto de crescimento moderado do consumo de aço inoxidável, espera-se que o déficit entre oferta e demanda persista. Enquanto isso, apoiado pelos custos, o centro de preços do NPI de alto teor deve permanecer elevado. Deve-se prestar atenção aos ajustes subsequentes do mercado e à otimização das vias alternativas, o que pode aliviar gradualmente a pressão do déficit.

![[SMM Stainless Steel Flash] Enfraquecimento do dólar americano e otimismo geopolítico impulsionam o níquel da LME para a máxima semanal.](https://imgqn.smm.cn/usercenter/Btmsv20251217171733.jpg)

![[SMM Flash de Aço Inoxidável] Yusco, de Taiwan, relata receita alcançando máxima em sete meses em maio.](https://imgqn.smm.cn/usercenter/CjEnN20251217171733.jpg)

![[SMM Stainless Steel Flash] Recuperação das exportações de aço inoxidável de Taiwan chinês impulsiona o otimismo industrial](https://imgqn.smm.cn/usercenter/WNjzM20251217171732.jpeg)