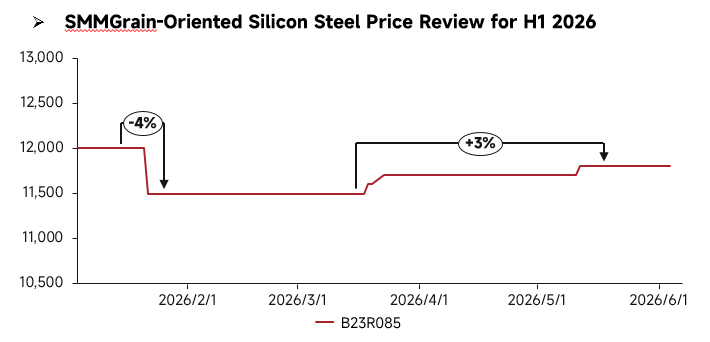

Revisão de Preços do 1S:

No 1S de 2026, o mercado chinês de aço silício de grão orientado apresentou flutuações no geral, com preços inicialmente pressionados e, em seguida, se recuperando. No início do ano, os preços de mercado caíram ligeiramente, mas à medida que a demanda a jusante se recuperou gradualmente, os preços tiveram uma recuperação. O desempenho divergiu notavelmente por tipo de produto: para os graus comuns, a concorrência se intensificou em meio a uma demanda medíocre, mantendo os preços geralmente fracos; os graus de alta permeabilidade de ponta, apoiados pela demanda rígida da infraestrutura de energia, mantiveram-se firmes durante todo o período. Do lado da oferta, os graus comuns estavam em oferta abundante e a concorrência se intensificou, enquanto os produtos de ponta, limitados por barreiras tecnológicas, tiveram a implantação de capacidade restrita e uma oferta persistentemente apertada. O lado da demanda mostrou uma divergência estrutural acentuada, com a construção contínua de UHV e as modernizações da rede elétrica sustentando uma sólida demanda rígida por produtos de ponta, ao passo que a demanda por graus comuns permaneceu fraca.

Revisão dos Fundamentos do 1S:

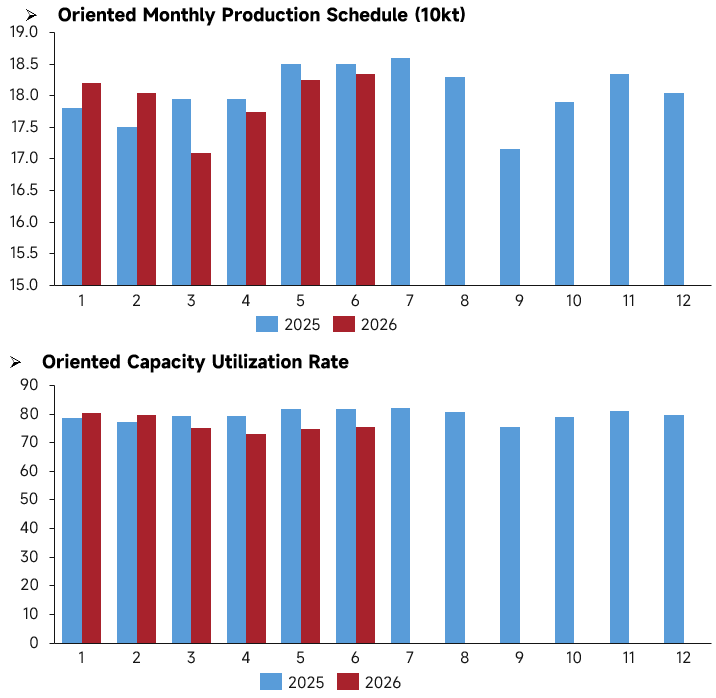

Do ponto de vista da produção, a programação da produção de aço silício de grão orientado na China no 1S de 2026 seguiu uma tendência de alta, depois baixa e novamente alta. Apenas o volume programado de janeiro-fevereiro excedeu o nível do mesmo período de 2025, enquanto a programação de março a junho ficou aquém do nível do ano anterior. Em março, caiu para a mínima do 1S, de cerca de 171 mil toneladas, e em maio-junho recuperou-se para aproximadamente 183 mil toneladas, à medida que os planos de produção foram intensificados. No entanto, o centro geral da programação de produção foi inferior ao do 1S de 2025, e o 2T registrou uma contração acentuada na atividade produtiva. No mesmo período, a tendência da taxa de utilização da capacidade esteve altamente sincronizada com a programação de produção. Em janeiro-fevereiro, a taxa de utilização foi ligeiramente superior à do ano anterior, depois caiu continuamente de março a abril, atingindo a mínima do 1S de 74% em abril, e se recuperou para 76% em maio-junho com a retomada da programação. Em todos os meses do 1S, a taxa de utilização foi significativamente inferior à do mesmo período de 2025, mantendo-se na faixa de 74% a 81% no ano. Esse padrão divergente —"leve força no início do ano e enfraquecimento simultâneo da programação de produção e da taxa de utilização no 2T"— indica que o suporte da demanda a jusante no 1S foi mais fraco do que em 2025. As empresas reduziram proativamente seus planos de produção no 2T, e o ritmo de entrada em operação da capacidade desacelerou. Mesmo com uma produção suplementar moderada em maio e junho, as cargas operacionais reais gerais permaneceram mais fracas do que no mesmo período do ano anterior.

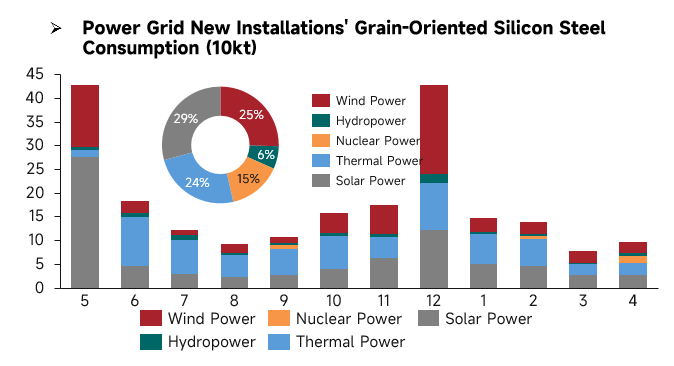

Do ponto de vista do consumo de aço silício de grão orientado impulsionado pelas instalações da rede elétrica, a demanda geral no 1S de 2026 (janeiro-abril) apresentou uma tendência de enfraquecimento gradual, com o consumo mensal caindo passo a passo. Janeiro marcou o pico de demanda do 1S, com um consumo total de aproximadamente 150 mil toneladas, apoiado simultaneamente pela energia solar fotovoltaica, térmica e eólica. Em fevereiro, a demanda total recuou ligeiramente, com o consumo se contraindo em todos os subsetores. Março caiu para o vale do 1S, com o consumo mensal total abaixo de 80 mil toneladas, e a liberação de instalações de energia solar fotovoltaica e térmica desacelerou acentuadamente. Em abril, a demanda teve uma leve recuperação, mas o volume geral permaneceu baixo.

Em termos de estrutura de demanda, a energia solar, eólica e térmica continuaram sendo as principais fontes de consumo no 1S, representando juntas quase 80% do consumo, com a energia nuclear fornecendo um pequeno complemento e a contribuição hidrelétrica consistentemente baixa. Em janeiro, a energia térmica e a solar fotovoltaica proporcionaram fortes impulsos, enquanto a energia eólica, que teve entrada em operação concentrada no final do ano, teve liberação limitada no 1S. A energia solar fotovoltaica, o maior segmento de demanda, teve um consumo em declínio contínuo de janeiro a abril, tornando-se o principal fator de redução da demanda no 1S.

Comparando com o ano completo, a demanda geral de instalações no 1S (janeiro-abril) ficou muito abaixo dos dois picos da alta temporada do ano anterior, em maio e dezembro. O ritmo de liberação de novas instalações foi fraco, com incrementos insuficientes de entrada em operação em todas as fontes de energia. No geral, a demanda final por aço silício de grão orientado exibiu características de mercado de desempenho abaixo do esperado na alta temporada e sob pressão mensal.

Perspectivas para o 2S:

No 1S de 2026, apenas a capacidade de 80 mil toneladas de aço silício de grão orientado grau HIB da Fase II da Angang Longdu Electromagnetic New Materials, no centro da China, entrou em operação no 2T, com adições limitadas de nova capacidade no 1S. O 2S marcará um período concentrado de entrada em operação de capacidade de aço silício GO, com empresas de várias regiões iniciando gradualmente a capacidade: no leste da China, a capacidade de 220 mil toneladas de aço silício GO grau HIB da Baoshan Iron & Steel Co., Ltd.' iniciará a produção simultaneamente no 2S; a Zhejiang Jinlei Soft Magnetic Materials iniciará 100 mil toneladas de capacidade de aço silício GO grau CGO no 3T; e a Jiangsu Zhongsheng Electromagnetic Technology (180 mil toneladas HIB) e a Jiangxi Chongxin New Materials (80 mil toneladas HIB) planejam iniciar a produção no 4T; no centro da China, a Wuhan Iron & Steel Co., Ltd. planeja lançar sua capacidade de 200 mil toneladas de aço silício GO grau HIB no 3T.

Olhando para o 2S, a divergência do mercado persistirá. A estrutura de capacidade da indústria continua a se otimizar, com a nova capacidade focada em categorias de ponta. Apoiada por políticas de atualização de eficiência energética e projetos de infraestrutura de energia, espera-se que a demanda rígida da indústria seja liberada de forma constante. No geral, os graus comuns ainda enfrentam pressão de queda nos preços, enquanto o aço silício de grão orientado de alta permeabilidade magnética de ponta manterá uma tendência estável a positiva, respaldado por uma demanda favorável.

![[SMM Lecong HRC Inventory] Esta semana, o estoque de Lecong parou de aumentar e passou a cair.](https://imgqn.smm.cn/usercenter/fvyjO20251217171715.jpg)