Características de Crescimento e Evolução Decenal da Capacidade Solar do Vietnã

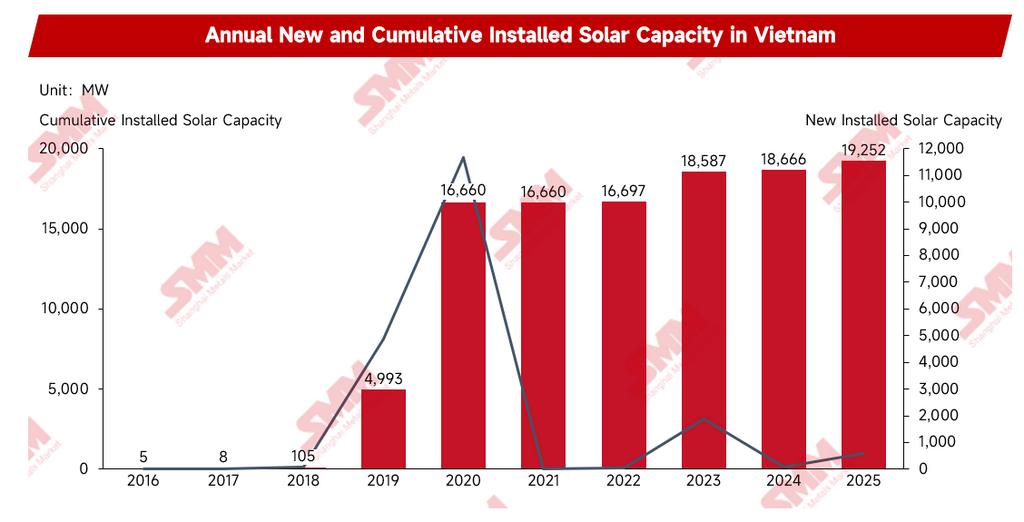

De 2016 a 2025, a capacidade solar instalada acumulada do Vietnã aumentou de 5 MW para 19.252 MW, crescendo mais de 3.800 vezes ao longo da década. Embora a escala do mercado tenha se expandido rapidamente, seu desenvolvimento foi impulsionado principalmente por políticas. Durante a implementação da política de subsídio Feed-in Tariff (FiT), o Vietnã vivenciou dois picos de construção solar; no entanto, após o término da política de subsídio, o mercado desacelerou significativamente entre 2021 e 2022 devido à falha em fazer a transição imediata para um novo mecanismo. Isso indica que o desenvolvimento inicial do mercado solar do Vietnã dependeu fortemente de apoio político, e seu mecanismo de desenvolvimento orientado pelo mercado ainda está em fase de refinamento contínuo.

Fonte: Dados da Agência Internacional de Energia (IEA), processados pelos modelos SMM.

Com a chegada de 2026, a implementação do Plano de Desenvolvimento Energético 8 revisado (PDP8), a promoção do mecanismo de Acordo de Compra Direta de Energia (DPPA) e a emissão da Diretiva nº 10/CT-TTg levaram a estrutura da política solar do Vietnã a uma nova fase de ajuste, marcando uma mudança distinta na lógica geral das políticas. A direção do desenvolvimento do mercado mudou gradualmente da dependência dos primeiros subsídios fixos de tarifas feed-in para um modelo DPPA centrado em mecanismos de precificação baseados no mercado. A estrutura de desenvolvimento de projetos também está se afastando de grandes usinas centralizadas montadas no solo em direção ao desenvolvimento coordenado de sistemas solares distribuídos em telhados e sistemas de armazenamento de energia. As metas das políticas passaram de aliviar temporariamente as pressões de fornecimento de energia para uma estrutura de gestão rígida limitada por indicadores de conservação de energia e redução de emissões. Enquanto isso, o sistema elétrico está evoluindo progressivamente de um modelo de despacho unificado dominado pela concessionária estatal para uma estrutura onde coexistem a compra direta de energia e fornecimentos diversificados. No contexto da reestruturação das cadeias globais de suprimentos e da contínua expansão da indústria manufatureira do Vietnã, essa série de mudanças está remodelando simultaneamente a estrutura de exportação de módulos solares chineses, bem como o layout de negócios e os modelos operacionais das empresas localmente no Vietnã.

Evolução das Políticas e Etapas-Chave do Mercado Solar do Vietnã

Fase 1: Crescimento Explosivo Impulsionado por Subsídios (2017-2020)

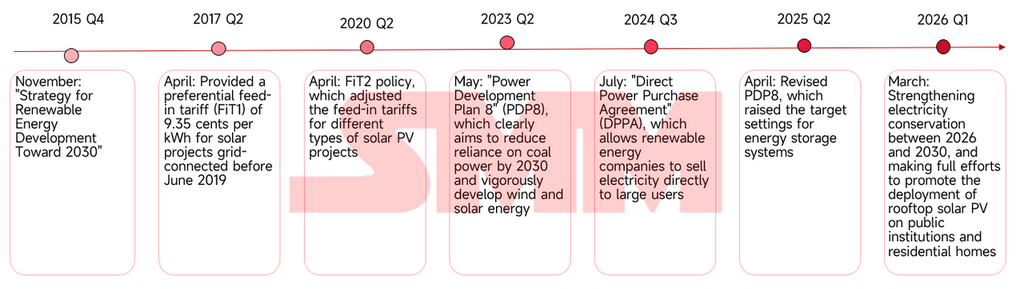

Em 2017, o Vietnã introduziu oficialmente a política FiT1 (Feed-In Tariff), que é uma política de subsídio de tarifa feed-in fixa. Trata-se de uma ferramenta de política energética em que o governo estabelece um preço de compra fixo superior ao preço de mercado da eletricidade para incentivar os investidores a desenvolver projetos de energia renovável, garantindo assim o retorno do investimento. Naquela época, a economia do Vietnã passava por um período de crescimento acelerado, com a demanda industrial por eletricidade crescendo a uma taxa anual superior a 10%. Diante de circunstâncias em que a expansão da energia a carvão tradicional era limitada por pressões ambientais e o desenvolvimento hidrelétrico se aproximava da saturação, o governo vietnamita precisava urgentemente suprir a lacuna de oferta de energia em um curto período. Assim, a tarifa feed-in fixa elevada tornou-se uma ferramenta de incentivo administrativo para impulsionar a transição energética.

A política FiT1 fornecia um subsídio de 9,35 centavos de dólar por kWh para projetos solares conectados à rede antes de junho de 2019. A política FiT1 impulsionou a capacidade instalada acumulada do Vietnã de 8 MW em 2017 para 4.993 MW em 2019. Posteriormente, quando a política FiT2 foi introduzida em 2020, outra onda de corrida para construção ocorreu no mercado, aumentando ainda mais a escala de capacidade instalada acumulada para 16.660 MW. No entanto, essa lógica de trocar altos subsídios por capacidade instalada apresentava graves defeitos: resolvia apenas o problema da motivação para a construção de projetos, mas negligenciava as demandas de construção da rede de suporte. Como os projetos estavam fortemente concentrados nas regiões central e sul, ricas em recursos solares, o atraso na infraestrutura de transmissão e subestações fez com que o corte de geração solar se tornasse norma, e o sistema de despacho da rede na época era totalmente incompatível com as características voláteis e intermitentes da geração solar.

Fase 2: Vácuo de Políticas Provocando Estagnação do Mercado (2021–2022)

Com o vencimento das políticas FiT, o Vietnã caiu em um dilema: continuar os subsídios fiscais era financeiramente insustentável, mas faltava um mecanismo de transição suave após a retirada dos subsídios. Isso resultou diretamente em um período de vácuo de políticas de dois anos. O mercado não tinha nem um mecanismo de licitação nem uma estrutura de apoio, e a capacidade instalada nova combinada nos dois anos foi de apenas 37 MW. Esse período de estagnação demonstrou de forma extrema que o mercado naquela época permanecia altamente dependente de apoio político e estruturas de investimento claras.

Fase 3: Orientação de Planejamento e Reativação dos Mecanismos de Mercado (2023–2024)

Em 2023, o governo vietnamita esclareceu um novo caminho por meio da aprovação do Oitavo Plano de Desenvolvimento de Energia (PDP8), integrando a energia renovável ao cerne da estratégia de segurança energética nacional. Anteriormente, sob o estímulo das políticas de FiT, os projetos solares experimentaram um crescimento explosivo e concentraram-se fortemente nas regiões centro e sul, onde os recursos solares são abundantes. No entanto, isso estava severamente desalinhado geograficamente com os centros industriais de alto consumo no norte. Como a rede local não conseguia absorver a energia localmente, isso acabou por desencadear um corte estrutural e em larga escala da energia solar. O PDP8 designou a expansão da rede como uma das suas tarefas principais para resolver o estrangulamento de absorção exposto na ronda anterior de desenvolvimento solar centralizado.

Dados do Centro de Energia da ASEAN (ACE) mostram que a nova capacidade planeada para subestações de 500 kV entre 2025 e 2030 atingiu mais do dobro da frota existente em 2024. Num sistema elétrico, as subestações funcionam fundamentalmente para aumentar ou diminuir a tensão através de transformadores e distribuir energia elétrica, enquanto as linhas de transmissão constituem os canais físicos para a transmissão de energia a longa distância e entre regiões. Combinadas com quase 13.000 quilómetros de novas linhas de transmissão de 500 kV, a intenção principal desta ronda de infraestrutura de rede é alargar a rede principal de ultra-alta tensão para romper os estrangulamentos de transmissão inter-regional. Isto permitirá a transmissão inter-regional do excedente de energia verde acumulada nas regiões centro e sul para os centros de consumo de eletricidade no norte, aliviando assim fisicamente a pressão de absorção sobre as centrais centralizadas.

Fonte: Centro de Energia da ASEAN (ACE)

Além disso, o mecanismo de Contrato de Compra Direta de Energia (DPPA) foi oficialmente implementado em 2024, fornecendo uma base institucional para que as empresas de geração contornem o monopólio de despacho da empresa de eletricidade e vendam energia diretamente aos utilizadores industriais. O surgimento deste mecanismo visou fundamentalmente preencher o vazio de lógica comercial deixado após o fim das FiT. Durante a implementação da política de tarifa feed-in fixa, os promotores apenas precisavam de concluir a ligação à rede para vender energia à empresa estatal a um preço fixo, sem necessidade de se preocuparem com o fluxo real e o consumo final da eletricidade. No entanto, com a retirada do mecanismo de subsídio, esta via de receita foi fechada, forçando os geradores de energia a confrontar uma questão que nunca tinham tido de responder antes — uma vez gerada a eletricidade, a quem exatamente é vendida.

O mecanismo DPPA é precisamente a resposta institucional a esta questão. O mecanismo DPPA permite que os geradores de energia renovável assinem contratos de compra de energia a longo prazo com grandes utilizadores industriais, transferindo gradualmente as fontes de receita dos projetos de subsídios fixos para vendas de eletricidade baseadas no mercado. Para os geradores de energia, um acordo a longo prazo significa fluxos de caixa estáveis e previsíveis, proporcionando assim uma base mais sólida para o financiamento de projetos. Para os clusters industriais do Vietname, fixar diretamente os preços da energia verde a longo prazo pode efetivamente cobrir os riscos de volatilidade do preço da eletricidade, ao mesmo tempo que fornece um caminho prático para as empresas lidarem com os requisitos de conformidade ESG da cadeia de abastecimento, cada vez mais rigorosos. No entanto, o mecanismo DPPA estava apenas na sua fase inicial de implementação em 2024, com o seu âmbito de aplicação concentrado principalmente em alguns grandes projetos-piloto de utilizadores industriais, enquanto a verdadeira promoção em larga escala e os sistemas permaneciam incompletos.

Fase 4: Da Orientação por Subsídios para a Reestruturação Institucional Rígida (2025-Presente)

Após 2025, a indústria solar do Vietname entrou numa nova fase de transição de incentivos políticos para restrições institucionais. Diferente do passado, quando os investimentos eram estimulados por subsídios de tarifa feed-in fixa, as prioridades políticas atuais mudaram para a garantia da segurança energética, a operação estável do sistema elétrico e a realização das metas de conservação de energia e redução de emissões.

Esta mudança reflete-se primeiro na implementação do PDP8 revisto. A versão revista aumentou ainda mais a meta de proporção de energia renovável no mix energético e, pela primeira vez, incorporou a construção de Sistemas de Armazenamento de Energia em Baterias (BESS) como um componente importante do desenvolvimento do sistema elétrico. À medida que as capacidades instaladas solar e eólica continuam a aumentar, as instalações de armazenamento de energia começam a assumir funções como a regularização de picos de consumo, a suavização de flutuações e o aumento da capacidade de absorção da rede. Embora a nível político não tenha sido introduzida uma obrigatoriedade de armazenamento uniformizada, o modelo de desenvolvimento das energias renováveis está gradualmente a transitar da construção de projetos de geração isolados para o desenvolvimento coordenado de "energia renovável + armazenamento", sob pressões impulsionadas pelo mercado face às restrições de absorção da rede principal.

Ao mesmo tempo, o mecanismo DPPA transitou da implementação piloto para uma fase de promoção em larga escala, fornecendo a base institucional para estabelecer relações de comércio de energia a longo prazo entre empresas de energia renovável e grandes utilizadores industriais. O modelo de venda de energia começou a transitar progressivamente do modelo tradicional de comprador único da EVN para um modelo de comércio baseado no mercado, e as fontes de receita dos projetos solares também mudaram da dependência de subsídios para o suporte da procura de energia baseada no mercado.

A Diretiva N.º 10, emitida em 2026, reflete ainda mais a mudança na direção política. A diretiva propõe aumentar a taxa de cobertura solar em edifícios públicos e telhados residenciais, e integra os requisitos de conservação de energia e redução de consumo nos objetivos de gestão de departamentos governamentais, empresas e sociedade. Ao contrário da prática passada de atrair a construção de projetos através de subsídios, a política nesta nova fase coloca mais ênfase na promoção da popularização das aplicações solares através de restrições institucionais e metas de poupança de energia, permitindo que a indústria solar se torne gradualmente um componente essencial da construção do sistema energético, em vez de um setor emergente que depende unicamente de subsídios.

Impacto Abrangente da Política Solar do Vietname

Modelo de Crescimento do Mercado em Transformação

Com o fim da era das tarifas feed-in, a estrutura da procura incremental de energia solar fotovoltaica no Vietname está a mudar para um desenvolvimento paralelo de energia solar fotovoltaica distribuída e projetos solares comerciais e industriais com armazenamento. No passado, o crescimento do mercado dependia principalmente de políticas de subsídio para estimular o desenvolvimento, e os promotores de projetos concentravam-se mais em garantir janelas de ligação à rede para assegurar retornos fixos. Atualmente, impulsionado pelo mecanismo DPPA, pelos requisitos de correspondência de armazenamento de energia e pelas exigências de segurança energética, o crescimento do mercado está progressivamente a basear-se na procura genuína de energia. Os utilizadores comerciais e industriais, os parques industriais e as empresas de manufatura orientadas para a exportação estão a tornar-se fontes vitais de nova procura, e a economia dos projetos solares começa a depender mais das capacidades de venda de energia a longo prazo do que dos níveis de subsídio político.

Reforma da Comercialização da Energia Remodela o Cenário Competitivo da Cadeia de Abastecimento

A implementação do mecanismo DPPA não só altera os métodos de comércio de energia, como também está a remodelar a lógica competitiva da cadeia de abastecimento. No passado, a competitividade central das empresas solares refletia-se principalmente nos preços dos módulos e nas capacidades de entrega; no entanto, o mercado futuro prestará mais atenção à eficiência do sistema, às capacidades de desenvolvimento de projetos, à integração de armazenamento e aos serviços de operação e manutenção (O&M) a longo prazo. À medida que a participação dos utilizadores finais se aprofunda continuamente, as decisões de investimento em projetos tornar-se-ão mais orientadas para o mercado, forçando as empresas a transformarem-se progressivamente de fornecedores de equipamentos em fornecedores de soluções energéticas integradas.

A Eficácia da Execução das Políticas Continuará a Ditar o Ritmo do Desenvolvimento do Mercado

Embora o Vietname tenha estabelecido um quadro de desenvolvimento relativamente completo para as energias renováveis, o progresso da implementação das políticas continua a ser uma variável chave que afeta a prosperidade do mercado. No passado, o mercado sofreu uma estagnação distinta devido ao alinhamento insuficiente das políticas; portanto, a implementação dos conteúdos revistos do PDP8, a definição de regras detalhadas para a correspondência de armazenamento de energia e a velocidade de avanço das reformas de comercialização da energia influenciarão diretamente as escalas de nova capacidade instalada e a confiança dos investidores. A longo prazo, a direção do desenvolvimento das energias renováveis no Vietname é fundamentalmente clara, mas o ritmo de crescimento do mercado ainda será influenciado em grande medida pela eficiência da execução das políticas.

Resumo

O histórico de desenvolvimento do mercado solar do Vietname na última década reflete que a sua trajetória de transição energética está a passar por uma transformação fundamental. O mercado inicial dependia fortemente de subsídios de tarifa feed-in fixa para expandir rapidamente a sua escala instalada, mas as vagas de construção apressada resultantes, o congestionamento da rede e as disrupções políticas também expuseram as limitações de impulsionar o desenvolvimento de energias renováveis apenas através de incentivos fiscais. A estagnação do mercado entre 2021 e 2022 demonstrou ainda que o crescimento da capacidade instalada não equivale à maturidade do mercado, e que um quadro institucional estável e mecanismos de mercado de energia são as bases críticas para apoiar o desenvolvimento da indústria a longo prazo.

A partir de 2025 e no futuro, à medida que o PDP8 revisto, o mecanismo DPPA e a Diretiva N.º 10 são implementados sucessivamente, a política de energias renováveis do Vietname começou a pivotar do incentivo ao investimento para a otimização das operações do sistema elétrico, e da procura da escala de capacidade instalada para o reforço da segurança energética e das capacidades de garantia de energia. A lógica de desenvolvimento da indústria solar também está progressivamente a mudar de ser orientada por subsídios para ser orientada pela procura, com a importância da procura de energia C&I, das capacidades de absorção da rede e da construção de sistemas de armazenamento de energia a continuar a aumentar.

Para as empresas solares chinesas, as oportunidades no mercado vietnamita estão a estender-se da exportação pura de módulos para áreas de maior valor acrescentado, como sistemas de armazenamento de energia, desenvolvimento de projetos C&I distribuídos, serviços de gestão de energia e operações localizadas. Com a expansão da indústria manufatureira do Vietname e o avanço contínuo das reformas de comercialização da energia, o Vietname continua a ser um dos mercados solares com maior potencial de crescimento no Sudeste Asiático. No entanto, ao mesmo tempo, a eficiência da execução das políticas, o progresso da construção da rede e o ritmo das reformas de comercialização continuarão a ditar a velocidade real e a qualidade do crescimento da indústria nos próximos anos.

![[SMM Photovoltaic] Sun Village Apresenta Estratégia ‘Road to 2030’: Meta de 2 GW Solares e ¥100 Bilhões em Vendas](https://imgqn.smm.cn/usercenter/GHTIQ20251217171741.jpg)

![[SMM PV] AIKO conquista classificação Grau A da Wood Mackenzie como Fabricante de Módulos em 2026](https://imgqn.smm.cn/usercenter/CpbPE20251217171736.jpg)

![[SMM PV] Reunião de Despacho de Junho da Administração Nacional de Energia: Capacidade acumulada de energia eólica e solar conectada à rede atinge 1,911 bilhão de kW, sete tarefas principais implantadas](https://imgqn.smm.cn/usercenter/TygQH20251217171742.jpg)