Resumo: Em maio de 2026, o mercado global de aço inoxidável no exterior enfrentou uma série de reversões bruscas de sentimento em diferentes estágios do mês. As primeiras semanas viram o fechamento de usinas da Indonésia e aumentos de preços levarem a narrativa de custos ao seu ponto mais alto do ano, antes que uma combinação de redução das tensões geopolíticas e resistência persistente dos consumidores finais desencadeasse a primeira redução de preços desde dezembro de 2025. Isso foi rapidamente seguido por uma enxurrada de notícias do lado da oferta — o quadro de nacionalização das exportações de ferroligas da Indonésia e os cortes na produção de NPI no parque industrial IWIP — que reacenderam o sentimento otimista quase da noite para o dia. A característica definidora do mês foi a mesma de abril: as expectativas de políticas do lado dos custos impulsionaram repetidamente os preços, enquanto a demanda do usuário final consistentemente não conseguiu fornecer uma confirmação significativa. O que diferenciou maio foi a amplitude muito maior tanto dos sinais políticos quanto das oscilações emocionais que os acompanharam.

I. Aperto Regulatório e Mudanças na Política Comercial: Indonésia Dispara uma Quarta Salva, Barreiras Globais Continuam a Aumentar

O tema central da política em maio estendeu o aperto regulatório do lado da oferta para a dimensão comercial, com uma nova camada de significado estrutural. De um lado, a Indonésia divulgou uma sequência densa de sinais políticos cobrindo a gestão de licenças de mineração, restrições a novos investimentos em produtos intermediários de níquel e — o mais importante — o quadro para a nacionalização dos direitos de exportação de ferroligas. Por outro lado, as próximas medidas de salvaguarda TRQ da União Europeia e os requisitos de acesso verde do CBAM continuaram seu avanço medido, acelerando o estreitamento dos canais globais de comércio de aço inoxidável.

As medidas políticas da Indonésia começaram no nível da mineração. Em meados de maio, o Ministério de Energia e Recursos Minerais (ESDM) confirmou que havia suspendido as licenças de mineração IUP de mais de 50 empresas de mineração, incluindo 34 projetos de níquel, por não terem apresentado seus planos de trabalho RKAB de 2026 dentro do prazo. Essas empresas receberam um prazo de 90 dias para regularização, após o qual a revogação permanente permanece em aberto. O aperto nas aprovações de mineração amplificou diretamente as preocupações do mercado sobre a estabilidade do fornecimento de minério de níquel e transmitiu pressão adicional à cadeia de produção de NPI. Simultaneamente, a instalação de Weda Bay dentro do parque industrial IWIP anunciou que a produção de NPI de alto teor seria reduzida em 10 a 15% nos próximos meses, com algumas linhas de produção já passando por paradas de manutenção desde março devido à escassez de minério e aos custos operacionais elevados.

Contra esse cenário de restrições simultâneas de minério e fundição, a mudança direcional na política industrial da Indonésia tornou-se inequívoca. O governo anunciou restrições a novos investimentos no processamento intermédio de níquel — abrangendo NPI, ferroníquel, nickel matte e MHP — sinalizando um movimento deliberado de afastamento da expansão da capacidade intermédia de baixo valor e em direção a materiais para baterias e produtos a jusante de maior valor acrescentado. A Indonésia já não procura simplesmente maximizar a produção intermédia; está a utilizar direitos mineiros, aprovações de investimento e a gestão dos canais de exportação para remodelar progressivamente a forma como os recursos de níquel são alocados e precificados para exportação.

Se as alterações na política indonésia alteraram sobretudo as expectativas em torno da oferta global de matérias-primas para aço inoxidável, a política europeia continuou a elevar a fasquia para o aço inoxidável acabado que entra nos mercados de consumo premium. As novas medidas de salvaguarda TRQ da UE deverão entrar em vigor a 1 de julho, reduzindo os contingentes de importação em cerca de 47% e aumentando as tarifas extracontingente para 50%. Em maio, o mercado europeu já tinha entrado em modo de «contagem decrescente de julho», com os operadores a apressarem-se a garantir embarques anteriores a julho e várias grandes siderúrgicas a fecharem antecipadamente as suas carteiras de encomendas de junho. O aperto dos contingentes não só está a comprimir a janela de entrada de material asiático na Europa — está também a intensificar a concorrência pelo material spot disponível e pelas alocações de importação conformes na própria região.

Em conjunto, o ambiente político global do aço inoxidável em maio caracterizou-se por um aperto simultâneo nas dimensões de recursos, comércio e custos de carbono. A Indonésia está a consolidar o controlo sobre os recursos a montante através de direitos mineiros, restrições ao investimento em fundição e gestão dos canais de exportação; a Europa está a elevar a barreira de entrada através do TRQ e do CBAM. As duas trajetórias políticas operam em pontos diferentes da cadeia de abastecimento, mas convergem para o mesmo resultado: uma reprecificação e redistribuição dos fluxos globais de comércio de aço inoxidável. À medida que o quadro de controlo das exportações da Indonésia e as novas medidas de salvaguarda da UE entram formalmente em vigor nos próximos meses, os diferenciais de preços regionais e os padrões de encaminhamento de recursos enfrentam uma nova reavaliação.

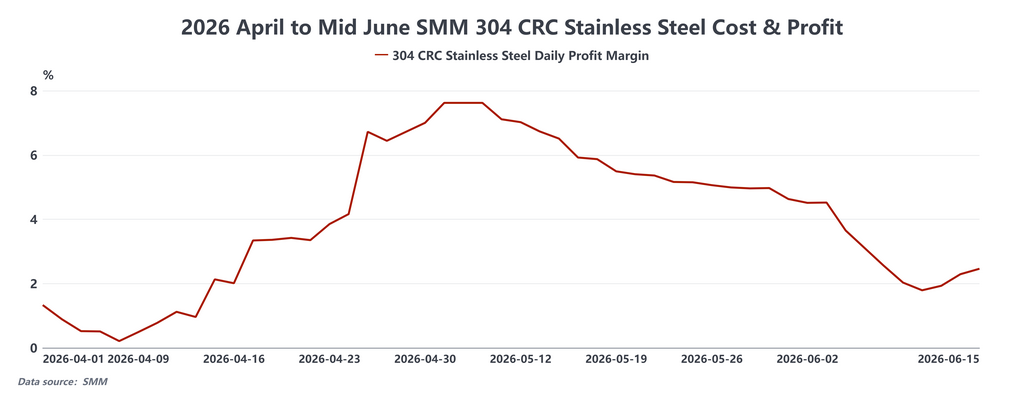

II. Preços: Dinâmica impulsionada pelos custos encontra resistência da procura

A trajetória dos preços do aço inoxidável no exterior em maio foi excecionalmente volátil. Cada ponto de viragem foi acompanhado por um gatilho claro, sinais de política indonésia, movimentos do níquel na LME ou mudanças no ambiente comercial, contudo o padrão geral foi consistente: as forças do lado dos custos e das políticas forneceram suporte repetido, enquanto a absorção insuficiente a jusante significou que cada avanço careceu de confirmação transacional.

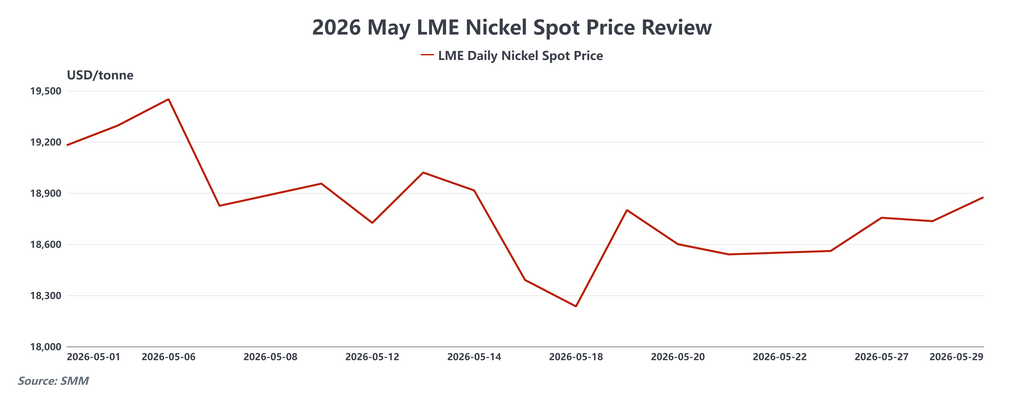

No início do mês, os preços do aço inoxidável no exterior dispararam impulsionados pelas expectativas de política indonésia. Após um breve fecho de uma siderúrgica, os produtores indonésios aumentaram as suas cotações de exportação de laminados a frio 304 em aproximadamente 30 USD/tonelada, estabelecendo um novo máximo no ano. Em 7 de maio, o governo indonésio reiterou a intenção de impor uma taxa de exportação flutuante e um imposto sobre lucros extraordinários a produtos de níquel ligeiramente processados, reforçando a expectativa do mercado de maior inflação dos custos do níquel. O níquel na LME atingiu uma máxima intradiária de aproximadamente 19.450 USD/tonelada, enquanto o contrato de níquel do mês corrente na SHFE disparou mais de 3% numa única sessão. As cotações do aço inoxidável do Sudeste Asiático subiram acentuadamente no curto prazo, mas a aceitação dos compradores aos preços mais elevados já mostrava claros sinais de deterioração.

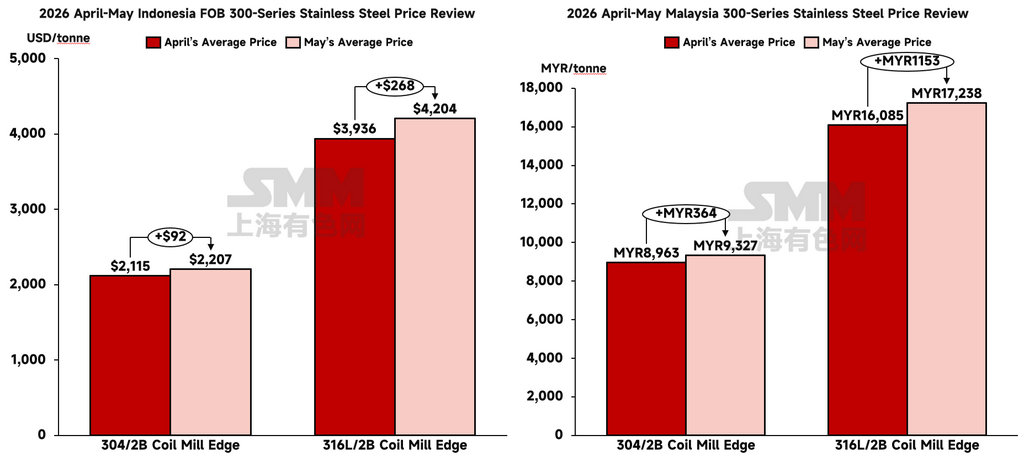

A meio do mês, a divergência entre os preços pedidos e os volumes reais de transação tornou-se aguda. Em 19 de maio, as siderúrgicas indonésias inverteram o rumo e reduziram as suas cotações de exportação de laminados a frio 304 em 30 USD/tonelada para aproximadamente 2.197,50 USD/tonelada, pondo fim a uma série de aumentos mensais consecutivos que remontava a dezembro de 2025. O mercado local de aço inoxidável da Malásia seguiu o exemplo, com os preços a caírem para cerca de 9.305 MYR/tonelada. Em vez de estimular a reposição de stocks, a redução de preços reforçou uma mentalidade de “comprar na subida, não na descida” entre os compradores, suprimindo ainda mais a atividade transacional. O mercado do Sudeste Asiático entrou rapidamente num padrão de espera — as ofertas eram firmes, mas os negócios reais eram escassos, com as aquisições limitadas às necessidades operacionais imediatas.

Fora do Sudeste Asiático, o desempenho dos preços na Ásia divergiu. O preço à saída da fábrica do laminado a frio 304 de Taiwan manteve-se no máximo de três anos de 70.500 NT$/tonelada métrica, mas a pressão do lado das exportações aumentou visivelmente. O volume de exportação de aço inoxidável de Taiwan caiu 10,4% em termos mensais para aproximadamente 63.000 toneladas métricas em maio, enquanto as importações permaneceram elevadas em cerca de 103.000 toneladas métricas, apertando as siderúrgicas locais entre a procura externa enfraquecida e um influxo contínuo de material de importação a preços mais baixos. O único ajustamento em alta dos preços da Indonésia durante o mês — um aumento de 30 USD/tonelada métrica a meio do mês — exerceu pressão adicional sobre os custos para os compradores em Taiwan, Coreia do Sul, Vietname e Tailândia.

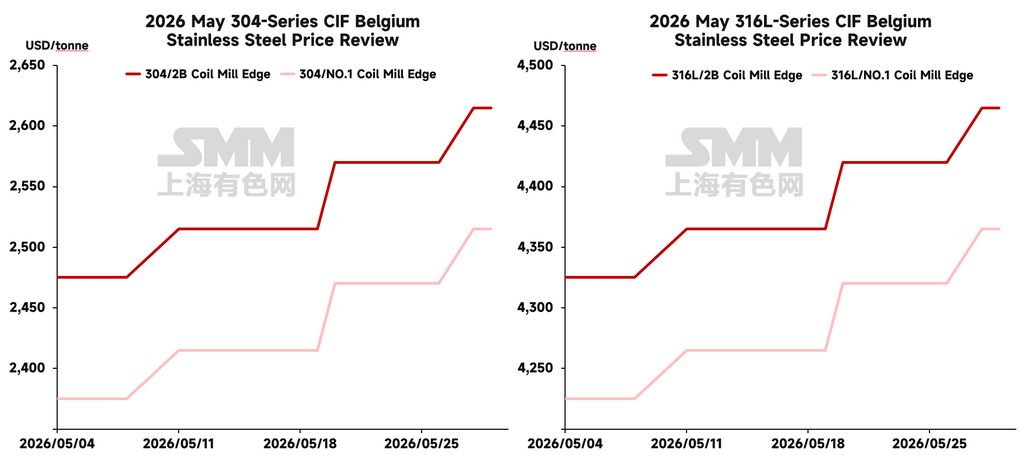

Os preços europeus continuaram a sua tendência ascendente, embora o ímpeto tenha sido mais impulsionado pelo aperto estrutural da oferta resultante da redução das importações do que por qualquer melhoria significativa no consumo final. O aço inoxidável laminado a frio para entrega em julho subiu para 2.700–2.740 €/tonelada métrica entregue, com algumas siderúrgicas a visar um preço entregue de 2.900 €/tonelada métrica até ao final do terceiro trimestre. As iminentes restrições TRQ e a janela de importação cada vez mais estreita estão a apertar a disponibilidade spot na Europa e a deslocar o centro de gravidade dos preços para cima. Os distribuidores, contudo, permanecem encurralados entre os custos elevados de reposição e a capacidade limitada de repercutir esses aumentos nos clientes finais, com a compressão das margens a continuar em todo o canal.

III. Oferta e Procura: Aperto na Exploração Mineira e Cortes na Produção de NPI Definem a Narrativa das Matérias-Primas

O panorama das matérias-primas para aço inoxidável no exterior em maio caracterizou-se por uma notável deslocação: os preços spot suavizaram enquanto as expectativas de custos futuros continuaram a acumular-se. No lado de curto prazo, um recuo nos preços do aço inoxidável acabado, as margens comprimidas das siderúrgicas e a procura física lenta levaram a modestos declínios nas cotações spot de NPI e ferrocromo. Contudo, simultaneamente, o aperto nas aprovações de minas indonésias, as crescentes expectativas de redução da produção de NPI e o quadro de controlo das exportações em avanço estavam consistentemente a levar os participantes do mercado a rever em alta as suas estimativas dos custos futuros das matérias-primas. Esta divergência entre a suavidade dos preços de curto prazo e a ansiedade quanto aos custos de médio prazo foi um fator-chave da volatilidade dos preços em maio.

O aperto na oferta de minério permaneceu como o suporte fundamental para o piso de custos elevado. A quota RKAB de 2026 da Indonésia, de aproximadamente 200 milhões de toneladas métricas húmidas, está a aproximar-se do seu teto aprovado, e a suspensão das licenças IUP de mais de 50 empresas mineiras comprimiu ainda mais a oferta extraível de curto prazo. Os prémios do minério de níquel de alto teor mantiveram-se elevados, e a ansiedade quanto à oferta spot mostrou poucos sinais de abrandamento. As Filipinas proporcionaram alguma compensação através de envios sazonalmente mais elevados antes da estação das chuvas, mas esta oferta adicional foi insuficiente para alterar materialmente o aperto subjacente na disponibilidade de minério de níquel.

Do lado do NPI, as restrições de oferta agravaram-se. Espera-se que a produção de NPI de alto teor da IWIP seja reduzida em 10–15% nos próximos meses, com algumas linhas já em modo de produção reduzida ou manutenção rotativa desde março e abril, devido à insuficiência de minério e aos custos operacionais elevados. Uma pressão adicional veio da concorrência elétrica com a nova capacidade de alumínio eletrolítico que partilha a mesma infraestrutura de rede. Dado o papel central da Indonésia na oferta global de NPI e de matérias-primas para aço inoxidável, qualquer redução sustentada da produção exerce um arrastamento persistente sobre a estrutura de custos do aço inoxidável na região.

Do lado da procura, o panorama foi de uma divergência regional cada vez maior. A Índia destacou-se como o mercado único com melhor desempenho em maio. A procura dos setores de infraestruturas e automóvel manteve-se robusta, e a extensão da isenção de certificação BIS da Índia até 26 de outubro manteve os canais de importação abertos e melhorou a disponibilidade de matéria-prima no mercado interno. A resiliência da procura, combinada com canais de importação acessíveis, reforçou a posição da Índia como um importante destino incremental nos fluxos de comércio asiático de aço inoxidável.

A Europa apresentou um quadro fortemente contrastante. A procura local dos utilizadores finais não recuperou de forma significativa — a Aperam referiu que o consumo europeu permanece aproximadamente 20% abaixo das médias históricas. A atividade de reposição observada em maio foi principalmente uma função do pré-posicionamento dos comerciantes antes da implementação das TRQ de julho, em vez de uma expressão de um impulso genuíno a jusante. À medida que o prazo de 1 de julho se aproximava, os comerciantes aceleraram os esforços para garantir envios antes de julho, empurrando os preços europeus para cima — mas esta valorização refletiu a compressão estrutural da oferta resultante do estreitamento da janela de importação, e não uma expansão do consumo subjacente.

IV. Perspetivas: Começa a Fase de Verificação

Considerando a cadência das políticas e a trajetória dos preços de maio em conjunto, o mercado global de aço inoxidável no exterior entra em junho num momento crucial. A atenção do mercado passará das próprias expectativas políticas para a questão de saber se essas políticas são realmente capazes de alterar os padrões de oferta de matérias-primas, o calendário das exportações e as estruturas regionais de custos. Neste sentido, junho servirá como um teste crucial para saber se as expectativas de custos acumuladas podem traduzir-se em ganhos de preços sustentados — e o seu resultado dará o tom para o segundo semestre de 2026.

Do ponto de vista dos fluxos comerciais globais, é provável que o reencaminhamento estrutural dos recursos de aço inoxidável continue a acelerar. À medida que as novas medidas TRQ da UE entram em vigor em julho, o cumprimento do CBAM se aprofunda e as medidas comerciais protetoras em mercados como o Reino Unido são atualizadas, os canais através dos quais os produtores asiáticos de aço inoxidável podem aceder aos mercados finais europeus estreitar-se-ão ainda mais. A consequência natural é a intensificação da concorrência pelos recursos na ASEAN, na Índia e no Médio Oriente — mercados que já estão a absorver fluxos redirecionados tanto de produtores chineses como indonésios.

A conformidade regulamentar está também a emergir como uma nova camada significativa de estratificação do mercado. Os produtores com rotas de fabrico de baixo carbono, sistemas robustos de rastreabilidade do carbono e certificações de declaração ambiental de produto — como a Yieh United Steel de Taiwan, que recebeu a certificação EPD em maio, e a JFE do Japão, cujo novo forno de arco elétrico em Chiba iniciou a produção comercial no mesmo mês — estão a posicionar-se para captar o que pode revelar-se um prémio estrutural de conformidade nos fluxos comerciais para a Europa e outros mercados regulamentados. É provável que a diferença de custos entre as rotas de alto e baixo carbono se alargue à medida que o cumprimento do CBAM amadurece.

Em suma, junho não carece de suporte de custos e políticas. Mas a variável crítica que determina se os ganhos de preços se revelam duradouros continua a ser o grau em que as transações se materializam efetivamente. Se o quadro de controlo das exportações da Indonésia for implementado sem problemas, a janela de reposição pré-julho da Europa se prolongar como esperado e a procura indiana mantiver a sua resiliência, o centro de gravidade dos preços do aço inoxidável no exterior mantém um potencial de valorização significativo. Se, pelo contrário, a execução das políticas ficar aquém das expectativas do mercado e a resistência dos utilizadores finais aos preços elevados persistir, o mercado poderá reverter para o padrão que tem caracterizado grande parte de 2026 até agora: forte suporte de custos, preços oferecidos firmes e um seguimento consistentemente insuficiente no fluxo real de negócios.

![[Revisão Diária do NPI] Escassez de oferta reforça disposição de manter preços firmes, centro de preço do NPI sobe](https://imgqn.smm.cn/usercenter/qLeLR20251217171733.jpg)