Em setembro de 2025, o segundo alto-forno do complexo Dung Quat 2 da Hoa Phat entrou em operação conforme programado. O que se seguiu foi o ano mais produtivo nos 33 anos de história da empresa — e uma reconfiguração fundamental do cenário siderúrgico do Sudeste Asiático.

A recuperação da Hoa Phat em 2025 foi obtida por meio de volume, diluição de custos e integração

Fonte: Relatório Anual de 2025 do Grupo Hoa Phat

Os resultados financeiros de 2025 da Hoa Phat devem ser analisados em relação ao ciclo do aço, não isoladamente. O pico de lucro de 2021, de US$ 1,33 bilhão, foi um evento de spread. Os preços do laminado a quente (HRC) chegaram a US$ 900/t por um breve período globalmente, e todos os produtores integrados registraram margens excepcionais, independentemente da estrutura de custos. Quando o preço spot do HRC recuou para a faixa de US$ 500 a 550/t entre 2022 e 2023, o lucro líquido da Hoa Phat caiu para US$ 261 milhões, um número que parecia pior no papel porque o grupo estava simultaneamente realizando o pico de gastos de capital em Dung Quat 2 e arcando com a depreciação de ativos recém-ativados que ainda não operavam na utilização projetada.

O que 2025 demonstra é que a tese de investimento era sólida. Com o segundo alto-forno de Dung Quat 2 operando a partir de setembro, o custo por tonelada do grupo melhorou, à medida que os custos fixos se diluíram por uma base de volume significativamente maior — a clássica alavancagem de uma siderúrgica integrada. A receita atingiu US$ 6,09 bilhões (+13%) impulsionada pelo crescimento de 31% no volume, enquanto o lucro líquido de US$ 597 milhões (+29%) e o EBITDA de US$ 1,2 bilhão, com margem de 20%, refletem um negócio que retorna à lucratividade estrutural, em vez de depender de um ciclo de preços. O grupo atingiu 103% de sua própria meta interna de lucro, algo notável em um ano em que a pressão das exportações chinesas manteve os preços regionais do HRC bem abaixo dos níveis que favoreceram 2021.

A recuperação das margens foi conquistada por meio de toneladas e integração, e não pelo mercado fazendo o trabalho.

Visão geral da produção, vendas, mix de produtos e capacidade no exercício fiscal de 2025

Fonte: Relatório(s) Anual(is) do Grupo Hoa Phat

11 milhões de toneladas de aço bruto: um novo patamar

Pela primeira vez em sua história, a Hoa Phat produziu mais de 11 milhões de toneladas de aço bruto em um único ano, um salto de 26% em relação a 2024. O número por si só não reflete a velocidade da rampa de produção. O alto-forno nº 2 de Dung Quat 2 só entrou em operação em setembro, o que significa que o complexo contribuiu com aproximadamente um trimestre inteiro para esse total. À medida que a instalação atinge uma produção anual estável em 2026, a base de produção muda novamente.

O volume total de vendas de aço ultrapassou 10 milhões de toneladas pela primeira vez (+31% em relação ao ano anterior), com duas linhas de produtos impulsionando a maior parte desse crescimento.

A história do HRC: de importador a formador de mercado

A bobina laminada a quente é onde a transformação estratégica é mais visível. A Hoa Phat entregou 5 milhões de toneladas de HRC ao mercado em 2025, um aumento de 73% em relação a 2024, e agora fornece aproximadamente 60% de toda a demanda doméstica de HRC do Vietnã. Há uma década, o Vietnã importava praticamente toda a bobina plana consumida por seu setor manufatureiro. Hoje, um único complexo integrado na costa da província de Quang Ngai substituiu efetivamente essa dependência de importação para a maioria dos compradores domésticos.

A linha de produção Dung Quat 2, parte de um complexo de VND 85 trilhões (~USD 3,3 bilhões) construído ao longo de três anos, opera com tecnologia de lingotamento contínuo e laminação de fornecedores europeus e está configurada para produzir uma ampla gama de qualidades de HRC: aço de baixo carbono para enlatados e utensílios domésticos, aço estrutural para fabricação, bobina laminada a quente de alta resistência para produção de cascos de contêineres e aço para a cadeia de fornecimento automotivo. A variedade é importante. A Hoa Phat não está apenas produzindo HRC de commodity e competindo por preço; está construindo um portfólio de qualidades que mantém os clientes internamente em diversos segmentos de aplicação.

Aços longos e produtos downstream: volume em todas as frentes

Aço para construção, aço de alta qualidade e tarugos contribuíram com 5,52 milhões de toneladas em 2025, um aumento de 6% em relação ao ano anterior. A participação de mercado doméstico da Hoa Phat em aços longos manteve-se em 37,6%, número um no Vietnã há mais de uma década, em um campo que inclui players estabelecidos como VNSteel, operações vietnamitas da Posco e Formosa Ha Tinh.

A Steel Products Corporation, no segmento downstream, acrescentou mais volume em várias categorias:

Tubos de aço atingiram quase 850 mil toneladas (+20%), sustentando a participação de mercado doméstico de 31,2% que fez da Hoa Phat líder da categoria por dez anos consecutivos. A Fábrica de Tubos de Aço Long An, uma nova instalação com capacidade de 400 mil toneladas por ano representando um investimento de VND 2.500 bilhões (~USD 96 milhões), iniciou as operações da Fase 1 em junho de 2025, adicionando capacidade de produção no sul com uma moderna linha de galvanização a quente capaz de processar três tubos simultaneamente.

Aço pré-esforçado e fio-máquina atingiu 174 000 toneladas, um aumento de 29%, com as exportações a representarem mais de 40% do total. Os produtos foram fornecidos a projetos de vias rápidas, pontes estaiadas e infraestruturas civis em todo o Vietname, e exportados para a América do Norte, Sudeste Asiático e Sul da Ásia — incluindo mercados tão exigentes como o Canadá, onde o arame galvanizado da Hoa Phat's recebeu recentemente a taxa de direito anti-dumping mais baixa da sua categoria, de 5,7%.

Chapas de aço galvanizadas e revestidas totalizaram 423 486 toneladas, uma ligeira queda de 5% face a 2024, mas o negócio manteve a sua posição entre os 5 maiores em quota de mercado no Vietname. O volume de exportação contribuiu com cerca de 102 000 toneladas, 31,6% do total das vendas de chapas para mercados na Europa, Ásia e Américas.

Contentores continuaram a crescer através da Steel Products Corporation, com a Hoa Phat a operar atualmente a maior fábrica de contentores do Sudeste Asiático, com capacidade de 200 000 TEU/ano (Fase 1 de uma instalação de 500 000 TEU/ano). A entrega de destaque do ano foi de 1 000 cascos de contentor de 20 pés à CMA CGM, a primeira vez que a terceira maior companhia de transporte marítimo do mundo adquiriu contentores de um fabricante vietnamita.

Além dos produtos de base standard, a Hoa Phat tem vindo a construir uma carteira de aços de alta especificação que a maioria dos produtores regionais não consegue igualar: bobinas de aço para reforço de pneus de automóvel, almas de varetas de soldadura, cabos de elevador, aço de alta liga estampado a frio, aço para carris de gruas e cordões pré-esforçados de alta resistência. São produtos que exigem simultaneamente um controlo metalúrgico preciso e uma cadeia de abastecimento certificada, barreiras que levam anos a estabelecer e que a Hoa Phat tem vindo a construir discretamente há mais de uma década.

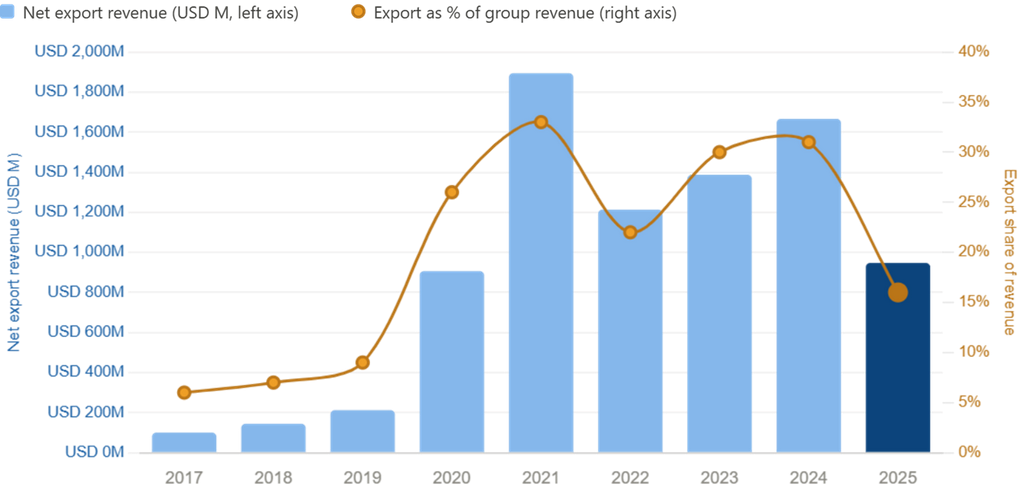

Desempenho das exportações: valor sobre volume

Fonte: Relatório(s) Anual(ais) do Grupo Hoa Phat

Os volumes de exportação mantiveram-se praticamente estáveis em 1,85 milhões de toneladas, mas a receita líquida de exportação caiu para 947 milhões de USD, face a 1 666 milhões de USD em 2024, uma queda de 43% que reflete duas pressões convergentes: uma descida sustentada dos preços globais de bobinas laminadas a quente (HRC) e biletes, impulsionada pelo excesso de capacidade chinês, e a multiplicação de barreiras de defesa comercial nos principais mercados. As exportações de aço bruto foram as mais afetadas, com uma queda de 36% em termos de receita, à medida que os preços à vista comprimiam as margens.

O número mais revelador é o que ocorreu nos produtos a jusante. Tubos de aço, chapas galvanizadas e arame protendido cresceram 41%, para US$ 285 milhões em receitas de exportação, uma mudança no mix de produtos que isola parcialmente a Hoa Phat dos ciclos de preços das commodities e sinaliza a direção dos negócios de exportação. São produtos com cadeias de suprimentos certificadas, relacionamentos estabelecidos com clientes e margens que não oscilam em sintonia com o preço spot do HRC.

Na frente de defesa comercial, 2025 foi um ano notavelmente forte. Na UE, nos EUA e na Índia, os produtos da HPG evitaram direitos antidumping que restringiram os concorrentes. Na Austrália, uma investigação de desvio de preços foi encerrada sem imposição de direitos, abrindo um novo corredor. No Canadá, o arame galvanizado recebeu a menor alíquota em sua categoria, de 5,7%. Em processos contenciosos de revisão de defesa comercial, a estrutura de custos integrada e a contabilidade transparente da Hoa Phat têm produzido consistentemente os menores direitos ou a isenção total — uma vantagem estrutural que se amplia à medida que o protecionismo acelera globalmente.

Construindo o que ainda não existe: a usina de aço para trilhos

O evento operacional que definirá 2027 e além foi o início das obras em 19 de dezembro de 2025: a Usina de Produção de Aço para Trilhos e Aços Especiais Hoa Phat Dung Quat, uma instalação de VND 10.000 bilhões (~US$ 384 milhões) com capacidade anual projetada de 700.000 toneladas.

A especificação tecnológica é deliberada. A SMS Group, da Alemanha, fornece o laminador — um sistema de quatro eixos de alta precisão, projetado para tolerâncias dimensionais rigorosas — enquanto a Primetals, do Reino Unido, fornece a tecnologia de lingotamento. A linha de produtos incluirá trilhos para ferrovias de alta velocidade certificados pelas normas EN 3674 (Europa), JIS E1120 (Japão) e TB/T 2344 (China), além de trilhos para metrô urbano, perfis estruturais U/I/V e aço para eixos de trens.

Nenhum outro produtor no Sudeste Asiático fabrica atualmente esses produtos. Quando os primeiros produtos saírem das linhas no início de 2027, a Hoa Phat estará posicionada para abastecer o programa acelerado de trem de alta velocidade do Vietnã com produção nacional — um programa que, se avançar no cronograma estabelecido pelo governo vietnamita, representará um dos maiores investimentos em infraestrutura da história da região.

Paralelamente, o grupo anunciou o Complexo de Produção de Ferro e Aço Hoa Phat Phu Yen, na província de Dak Lak — um projeto de longo prazo, com capacidade de 6 milhões de toneladas por ano, que elevaria a capacidade total da Hoa Phat para 22 milhões de toneladas por ano após a conclusão, posicionando-a firmemente entre os 20 maiores produtores globais, meta estabelecida para 2030.

O ano que se avizinha

Fonte: Relatório Anual de 2025 do Grupo Hoa Phat

A administração projeta uma receita para o AF2026 de 210 000 mil milhões de dong (~USD 8,1 mil milhões, +33%) e um lucro de 22 000 mil milhões de dong (~USD 846 milhões, +42%), pressupondo a continuação do ramp-up do Dung Quat 2 até à sua capacidade total projetada de 6 milhões de toneladas ao longo do ano.

Os riscos são reais — dumping das exportações chinesas, inflação dos custos energéticos, fragmentação do comércio global —, mas para os observadores que acompanharam a Hoa Phat ao longo de três grandes ciclos de capital consecutivos, cada um executado dentro do prazo e com a capacidade projetada, o cenário de base é simples: os ativos estão construídos, o mercado está presente e a gama de produtos avança incansavelmente para o segmento superior.

Os fornos estão em funcionamento. Os carris vêm a seguir.

Todos os valores financeiros são resultados consolidados do grupo. Os valores em VND são expressos em mil milhões de dong vietnamita. Os equivalentes em USD foram calculados com base na taxa média anual de 2025 de 1 USD = 26 009 VND (fonte: CEIC/FMI).

![[SMM Analysis] Taxa de Operação de Fornos Elétricos Continua a Cair Esta Semana](https://imgqn.smm.cn/usercenter/jUyJR20251217171716.jpg)

![[Chegadas SMM HRC] Taxa de chegada aumentou significativamente neste período.](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)