Estoque de Lingotes de Alumínio: Ponto de Virada da Destoca Confirmado em Níveis Elevados, mas Pressão do Volume Absoluto Persiste

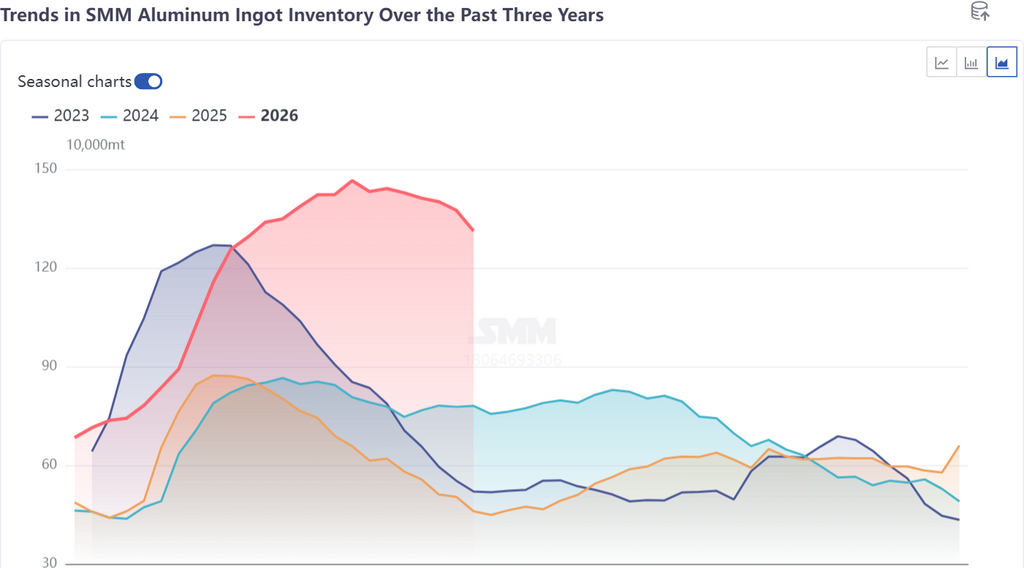

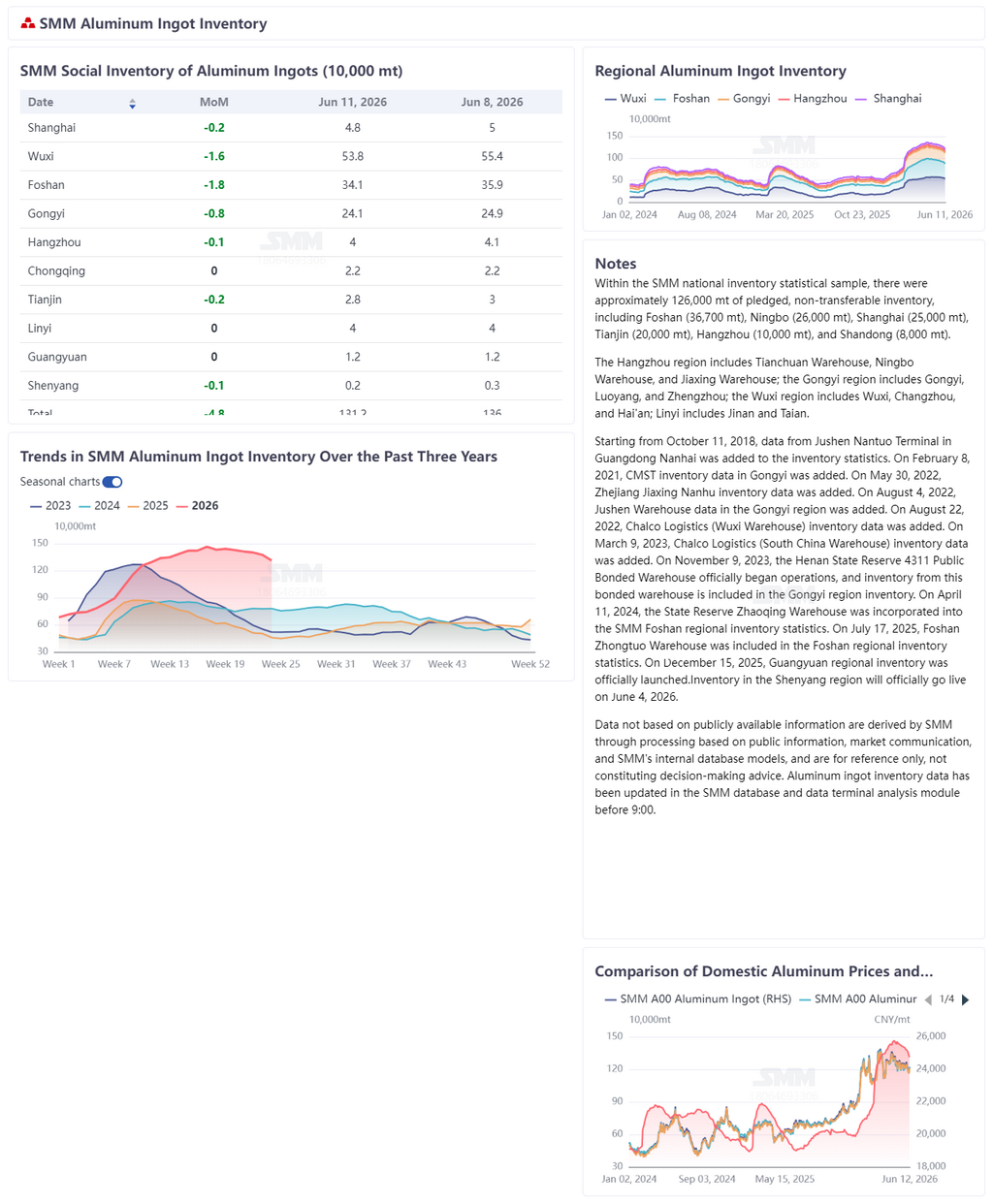

O estoque de lingotes de alumínio na China, após atingir um pico não visto em quase três anos em 2026, acelerou seu recuo esta semana. Segundo estatísticas da SMM, em 11 de junho, o estoque de lingotes de alumínio nas principais áreas de consumo da China foi reportado em 1,312 milhão de toneladas, tendo uma destoca acumulada de quase 160 mil toneladas desde o pico do início de maio, de cerca de 1,47 milhão de toneladas. A queda semanal desta semana atingiu 48 mil toneladas, claramente acentuando a inclinação da destoca.

Do ponto de vista do padrão sazonal, nos últimos três anos, o estoque de lingotes de alumínio mostrou um padrão cíclico de "acumular por volta do Ano Novo Chinês, atingir o pico entre abril e maio, e destocar gradualmente no segundo trimestre". O pico foi em torno de 880 mil toneladas em 2024 e também cerca de 880 mil toneladas em 2025 (praticamente estável em relação a 2024), enquanto o pico de 2026 alcançou aproximadamente 1,48 milhão de toneladas, cerca de 600 mil toneladas a mais que nos dois anos anteriores, colocando o estoque em base anual em um nível historicamente elevado e indicando que a pressão de acumulação de oferta se amplificou significativamente desde o início deste ano.

As forças motrizes por trás desta rodada de destoca são estruturalmente diferenciadas e não podem ser simplesmente atribuídas a uma recuperação na demanda doméstica após o recuo nos preços do alumínio. A SMM acredita que existem três razões:

1. A oferta, tanto real quanto esperada, está se contraindo: A proporção de alumínio líquido se recuperou continuamente (atingindo 76,5% em maio e com expectativa de subir para 76,6% em junho), com o lingote de fundição migrando para tarugos e outros produtos processados, reduzindo a circulação física de lingotes de alumínio. Combinado com o avanço padronizado da capacidade de alumínio da China, isso fez com que a oferta real de lingotes de alumínio diminuísse marginalmente em junho.

2. Impulso às exportações impulsionado pelo amplo diferencial de preços entre os mercados chinês e externo: A lacuna de oferta de alumínio fora da China continua a se ampliar, e as encomendas de exportação de semimanufaturados de alumínio da China melhoraram mais que o esperado, absorvendo efetivamente a capacidade de alumínio líquido e reduzindo a quantidade de lingotes de alumínio formados — um suporte estrutural chave para esta rodada de destoca.

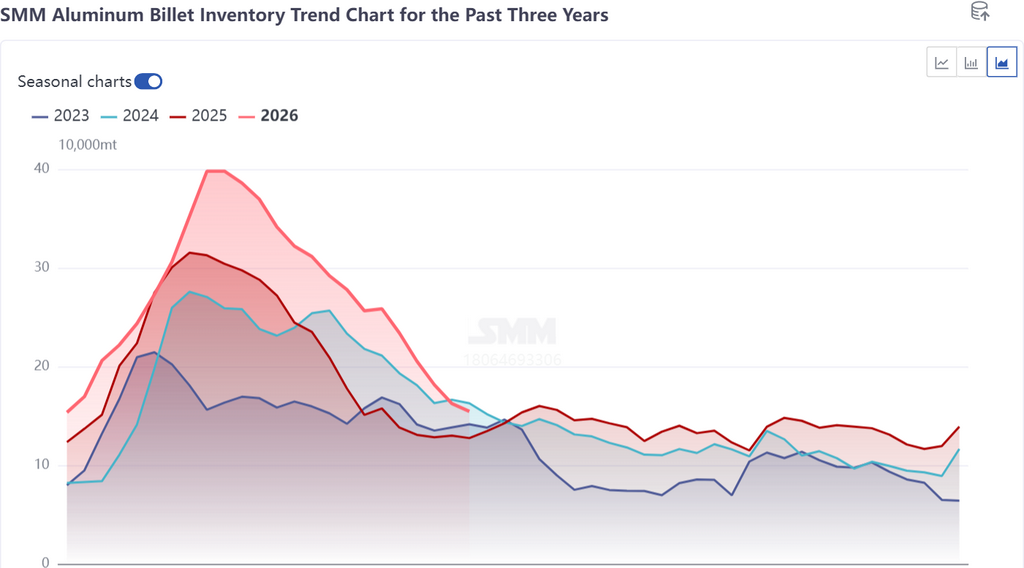

3. A substituibilidade da demanda entre lingotes e tarugos de alumínio foi a principal razão para a destoca acelerada esta semana: quando o preço absoluto está baixo e as taxas de processamento dos tarugos de alumínio estão altas, os consumidores a jusante tendem a comprar diretamente lingotes de alumínio em vez de tarugos. Essa lógica de substituição está surtindo efeito, e a aceleração da desestocagem de lingotes de alumínio, junto com a desaceleração da desestocagem de tarugos de alumínio, também serve como evidência de suporte.

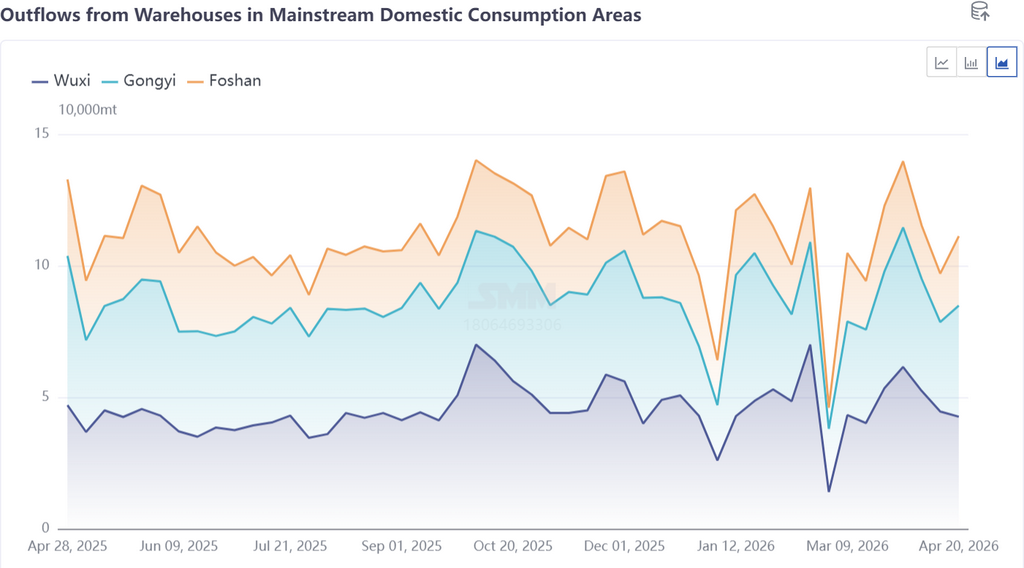

Nesta semana, a aceleração da desestocagem fez com que as saídas de lingotes de alumínio dos armazéns no sul da China subissem mais de 50% na comparação semanal, enquanto as do leste da China aumentaram mais de 60%. No entanto, um gráfico de comparação sazonal das saídas de armazéns dos últimos três anos mostra que as saídas de 2026 não tiveram vantagem significativa na comparação anual. O recente aumento nas saídas reflete principalmente a aceitação passiva após uma forte queda de preços, em vez de uma melhora real nos fundamentos da demanda.

Atualmente, é o período tradicional de baixa temporada na China, e a demanda doméstica de uso final continua fraca: a taxa de operação semanal de extrusão de alumínio segue em declínio semanal, o ritmo de recuperação da demanda doméstica é relativamente lento, e exportações e lucros de processamento razoáveis não significam expansão simultânea no consumo de uso final. Ainda é preciso verificar se as saídas dos armazéns podem ser sustentadas. A tendência do estoque de tarugos de alumínio será um indicador coincidente para verificar a sustentabilidade da desestocagem de lingotes de alumínio, e deve ser monitorada de perto.

Perspectiva de Estoques, junho a julho: Tendência de Desestocagem Estabelecida, Ritmo de Aceleração Incerto

A tendência de desestocagem foi estabelecida, com a direção inalterada. A proporção crescente de alumínio líquido, o suporte da demanda de exportação e a normalização da oferta reduzindo a formação de lingotes de alumínio — esses três fatores fundamentais estão impulsionando conjuntamente a continuidade da desestocagem. O SMM mantém sua previsão de que o estoque cairá para cerca de 1,28 milhão de toneladas até o final de junho. Do final de junho ao início de julho, espera-se que se aproxime de 1,2 milhão de toneladas.

No entanto, o ritmo de desestocagem não deve ser extrapolado linearmente, e dois grandes riscos merecem cautela:

Os impulsionadores pelo lado da demanda são relativamente passivos. O aumento atual nas saídas de armazéns é impulsionado principalmente pela recomposição de estoques desencadeada por preços baixos, e não pela expansão proativa dos usuários finais. Uma vez que os preços se estabilizem e se recuperem, o ímpeto das saídas de armazéns pode enfraquecer marginalmente. A queda contínua na taxa de operação de extrusão de alumínio e a desaceleração da desestocagem de tarugos de alumínio indicam que um ponto de virada substancial na demanda doméstica ainda não se materializou.

Pressão decorrente do desvio regional da oferta. A capacidade de armazenagem nas instalações de entrega no sudoeste e sul da China já está saturada. Parte da oferta foi forçosamente desviada para armazéns no leste da China, como Wuxi. Como resultado, a pressão de estoque no leste da China permanecerá mais elevada do que em outras regiões, o que pode periodicamente frear o ritmo geral de redução dos estoques.

Indicadores-chave de monitoramento: 1) Se as taxas de operação semanal de extrusão de alumínio e de tarugos de alumínio param de cair; 2) Se as retiradas absolutas dos armazéns na China, especialmente no leste e sul da China, conseguem permanecer elevadas; 3) A sustentabilidade dos fortes pedidos de exportação; 4) O espaço para aumento adicional na proporção de alumínio líquido.

![Sul da China lidera em correção da base, diferencial de preço spot entre Guangdong e Xangai se reduz a zero [Análise SMM]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)