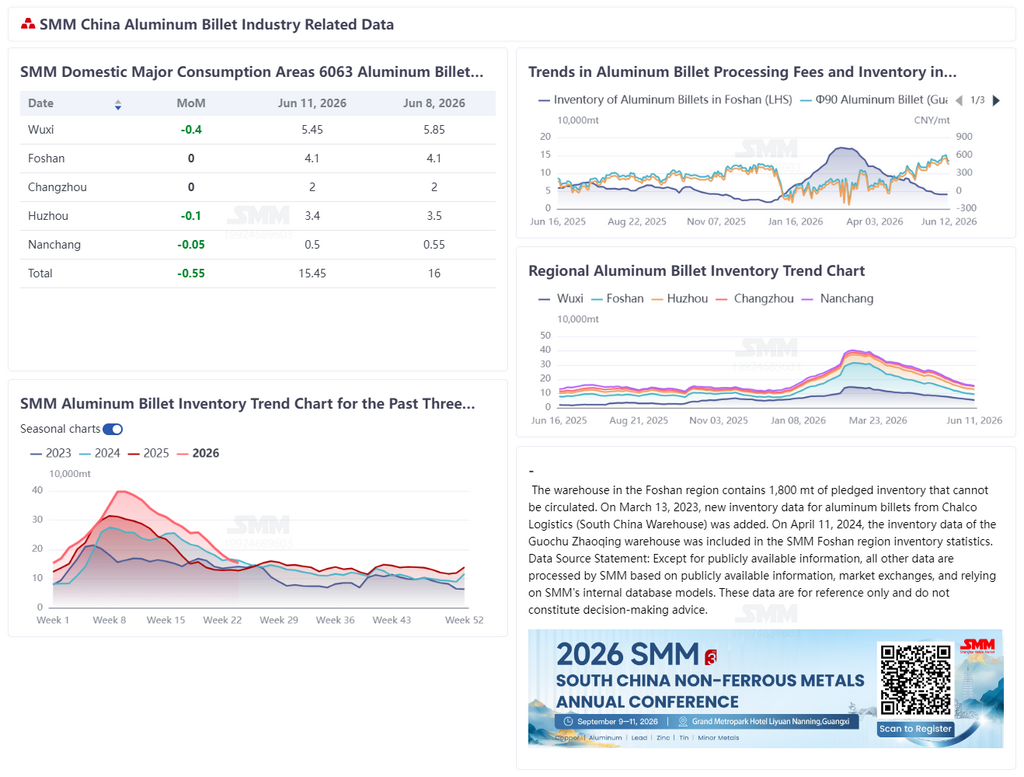

SMM, 12 de junho:

Segundo dados da SMM, os estoques de tarugos de alumínio da China nas principais regiões de consumo caíram para 154.500 t em 11 de junho, uma redução de 8.000 t em relação à quinta-feira passada e de 5.500 t em relação a segunda-feira, com o ritmo de desestocagem desacelerando ainda mais. Do ponto de vista das retiradas de armazém, as retiradas de tarugos de alumínio totalizaram 51.700 t entre 1 e 8 de junho, queda de 4.100 t em relação à semana anterior. As retiradas caíram por duas semanas consecutivas, e o sentimento de negociação no mercado tornou-se cauteloso. Atualmente, os estoques de tarugos de alumínio caíram para cerca de 150.000 t, e a velocidade de desestocagem desacelerou visivelmente. Por um lado, afetado pelas taxas de processamento elevadas, o sentimento de compra a jusante foi suprimido, e alguns produtores consideraram iniciar seus próprios fornos para produzir tarugos internamente como substituto das compras externas — um efeito de substituição no lado da demanda que enfraqueceu a demanda rígida por tarugos de alumínio. Por outro lado, à medida que as taxas de processamento continuaram a se recuperar, os produtores aumentaram gradualmente a produção, e os fluxos de entrada nos armazéns pelo lado da oferta mostraram uma tendência de recuperação gradual. Em conjunto, espera-se que os estoques de tarugos de alumínio caiam ainda mais para abaixo de 150.000 t na próxima semana, mas a velocidade de desestocagem provavelmente permanecerá moderada. No futuro, a atenção deve se concentrar na força da recuperação do consumo a jusante e no ritmo de liberação incremental no lado da oferta.

Durante a semana, os preços do alumínio flutuaram após uma rápida queda, e as taxas de processamento em todas as regiões mostraram um padrão de manutenção de preços firmes em níveis elevados. Por região, em Foshan, a taxa de processamento do tarugo de alumínio φ90 foi cotada a 520 yuan/t e a φ120 a 470 yuan/t, inalterada em relação à semana passada; em Wuxi, φ90 a 450 yuan/t e φ120 a 350 yuan/t, alta de 80 yuan/t e 70 yuan/t, respectivamente, em relação à semana passada; em Nanchang, φ90 a 450 yuan/t e φ120 a 400 yuan/t, alta de 100 yuan/t em relação à semana passada. Durante a semana, os preços do alumínio recuaram acentuadamente, o sentimento de espera se intensificou a jusante, e o ritmo de aquisição desacelerou. Pelo lado da oferta, os produtores, sobrecarregados com matérias-primas de alto custo do período anterior, tinham disposição para manter os preços firmes. No entanto, no contexto de desaceleração da velocidade de desestocagem e enfraquecimento da demanda marginal, o suporte para cima das taxas de processamento enfraqueceu, resultando em um padrão geral de recuo em relação aos níveis elevados. Na próxima semana, espera-se que as taxas de processamento de tarugos de alumínio se movam lateralmente dentro de uma faixa. Deve-se atentar para o impacto das flutuações do preço do alumínio sobre as taxas de processamento e a redução dos estoques comerciais. Se a recuperação da demanda ficar aquém das expectativas, as taxas de processamento terão margem para recuar ainda mais. A taxa de operação da extrusão de alumínio caiu 1,8 ponto percentual na semana a semana para 55,8% esta semana, revelando gradualmente características de baixa temporada. Para a extrusão na construção civil, o recente recuo periódico nos preços do alumínio aproximou-se dos níveis psicológicos dos compradores, estimulando certa liberação de demanda de compra e proporcionando uma proteção limitada contra os padrões tradicionais de baixa temporada. No entanto, a tendência subjacente persistentemente fraca no setor imobiliário permaneceu inalterada, e o uso total de alumínio na construção continuou sob pressão. Segundo informações de empresas no sul da China, à medida que as entregas de pedidos de projetos de grande escala existentes diminuíram, novos pedidos não conseguiram preencher a lacuna, levando as empresas a reduzir os cronogramas de produção e diminuir o acúmulo de matéria-prima. Os sinais de enfraquecimento sazonal na extrusão para construção civil tornaram-se cada vez mais evidentes.

Para a extrusão industrial, a diferenciação estrutural persistiu, mas a resiliência geral superou a do segmento da construção. A extrusão de alumínio automotivo ainda manteve uma taxa de operação relativamente alta esta semana. As vendas de NEV rebateram na comparação mensal em maio, com o volume de consumo de modelos de carros de gama média e baixa fornecendo forte suporte à demanda rígida por extrusão de alumínio, que ainda pode sustentar as operações do setor no curto prazo. No entanto, algumas pequenas e médias empresas relataram que seus atuais pedidos de extrusão industrial em carteira só cobrem até meados de junho, com insuficiência de pedidos subsequentes. Se nenhum novo pedido surgir na segunda metade do mês, a taxa de operação enfrentará pressão de queda.

No geral, a pressão da baixa temporada sobre a extrusão para construção civil se materializou esta semana, arrastando para baixo a taxa de operação do setor. Embora a extrusão industrial ainda mantenha resiliência, a questão das lacunas de pedidos entre as pequenas e médias empresas veio à tona, o que posteriormente pesará sobre o desempenho geral do segmento. Sob a pressão combinada dessas duas frentes, espera-se que a taxa de operação da extrusão de alumínio permaneça sob pressão e recue na próxima semana.

![Após atingir pico de 1,47 milhão de toneladas, recuo acelerado — Até onde pode ir a desestocagem de lingotes de alumínio da China? [Análise SMM]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)