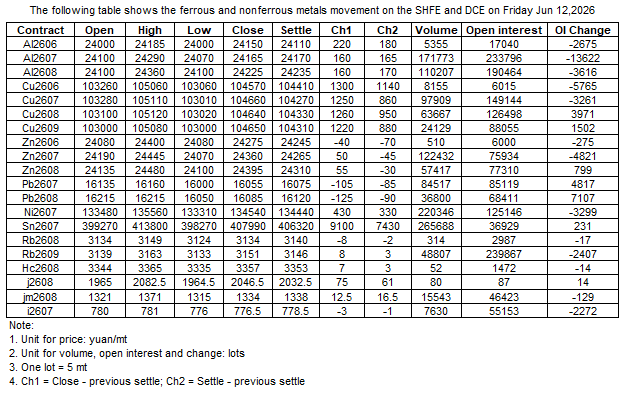

Dados: movimento do mercado SHFE, DCE (12 de junho)

A tabela a seguir mostra o movimento dos metais ferrosos e não ferrosos na SHFE e DCE em 12 de junho de 2026.

Declaração sobre a Fonte de Dados: Com exceção das informações publicamente disponíveis, todos os demais dados são processados pela SMM com base em informações publicamente disponíveis, comunicação de mercado e com base no modelo de base de dados interna da SMM. São apenas para referência e não constituem recomendações para a tomada de decisão.

Para quaisquer perguntas ou para obter mais informações, entre em contato: lemonzhao@smm.cn

Para mais informações sobre como aceder aos nossos relatórios de investigação, entre em contato:service.en@smm.cn

Notícias Relacionadas

há 50 minutos

Relatório Diário de Minério de Ferro MMi (12 de junho)

Leia mais

Relatório Diário de Minério de Ferro MMi (12 de junho)

O mercado de futuros de minério de ferro da DCE esteve em baixa hoje. O contrato mais negociado, I2609, fechou a 764 yuans/t, queda de 0,33% em relação à sessão anterior. Os preços spot no porto ficaram inalterados em relação ao dia anterior. Os negociadores demonstraram entusiasmo moderado nas cotações; as siderúrgicas compraram conforme a necessidade, com poucas consultas, e o volume de negociação spot estava baixo até o momento.

há 50 minutos

há 51 minutos

Preços do HRC caem em meio à baixa temporada, suporte de custos e mudanças nos estoques; volatilidade deve continuar

Leia mais

Preços do HRC caem em meio à baixa temporada, suporte de custos e mudanças nos estoques; volatilidade deve continuar

Esta semana, os preços do HRC oscilaram em baixa. O preço médio semanal caiu ligeiramente, e o volume geral de negociação diminuiu. Do lado da oferta, a manutenção das linhas de laminação diminuiu esta semana, e a produção geral de HRC aumentou ligeiramente. Do lado da demanda, a demanda aparente por HRC enfraqueceu novamente esta semana, à medida que o setor a jusante entrou na baixa temporada, com altas temperaturas e chuvas restringindo o início de projetos. A demanda especulativa recuou, a postura de espera dos usuários finais se intensificou e os volumes reais de aquisição diminuíram gradualmente. Do lado dos estoques, o estoque social de HRC da SMM nos 86 armazéns nacionais (amostra grande) ficou em 4,279 milhões de toneladas, queda de 72.900 toneladas ou 1,68% na semana. Por região, os estoques nos mercados do Nordeste e Sul da China aumentaram na semana, enquanto os mercados do Leste, Norte e Centro da China registraram desestocagem na semana. A desestocagem dos estoques deu suporte aos preços do HRC. Do lado dos custos, o preço médio do minério de ferro caiu ligeiramente, e o sexto aumento nos preços do coque foi implementado, fortalecendo levemente o suporte de custos para o HRC. À medida que avançamos, os custos podem continuar aumentando, mas à medida que o efeito da baixa temporada se aprofunda, o ritmo de desestocagem do HRC pode diminuir. No curto prazo, espera-se que os preços do HRC se movam lateralmente. No geral, espera-se que o contrato de HRC mais negociado opere na faixa de 3.340 a 3.410 na próxima semana.

há 51 minutos

há 56 minutos

6.12 Relatório Diário Global de Aço da SMM

Leia mais

6.12 Relatório Diário Global de Aço da SMM

[Irã] As ofertas de exportação de tarugos de aço iranianos permanecem estáveis em 410–420 USD/tonelada FOB ou FCA fronteira, com embarques principalmente de Bandar Abbas para Omã (com fretes em torno de 40–45 USD/tonelada). No entanto, impactadas pela alta dos custos de frete marítimo e pelo agravamento dos riscos de segurança na região do Golfo do Oriente Médio, os compradores reduziram suas contrapropostas para 400–405 USD/tonelada FOB. Participantes do mercado relatam que pelo menos três embarcações estão atualmente aguardando para atracar, e a atividade portuária, de modo geral, permanece reduzida. O comércio marítimo prejudicado levou as exportações a migrarem para o transporte rodoviário; recentemente, cerca de 20.000 toneladas de tarugos foram negociadas a 385 USD/tonelada EXW para entrega em julho, com os tarugos de 130x130 mm apresentando a maior procura. A SMM prevê que, enquanto as interrupções no transporte marítimo no Estreito de Ormuz persistirem, as exportações por via marítima continuarão limitadas e os fluxos comerciais regionais de curto prazo seguirão fortemente dependentes do transporte terrestre para os países vizinhos.

há 56 minutos

Notícias Relacionadas

Relatório Diário de Minério de Ferro MMi (12 de junho)

Jun 12, 2026 18:13

Preços do HRC caem em meio à baixa temporada, suporte de custos e mudanças nos estoques; volatilidade deve continuar

Jun 12, 2026 18:11

6.12 Relatório Diário Global de Aço da SMM

Jun 12, 2026 18:07

[SMM Negociação Diária de Bobina a Quente] Volume de Negociação à Vista Dispara

Jun 12, 2026 18:06