I. Por que os preços do alumínio continuaram caindo?

1. Reversão das expectativas de negociação: de “escassez generalizada de oferta” para “escassez estrutural de oferta”

O principal motor da atual queda dos preços do alumínio é uma mudança sistêmica na precificação do mercado, passando das expectativas de uma escassez generalizada de oferta para uma escassez estrutural de oferta. Anteriormente, o sentimento do mercado estava centrado nas interrupções de oferta decorrentes dos conflitos no Oriente Médio. Mais de 2 milhões de toneladas métricas de capacidade de alumínio no Bahrein, nos Emirados Árabes Unidos e no Catar foram desligadas, juntamente com bloqueios no Estreito de Ormuz, levando o mercado a prever um grave déficit global de alumínio.

No entanto, no mercado físico, as condições reais não validaram a noção de uma escassez generalizada. Os estoques disponíveis no exterior foram continuamente repostos pelas exportações chinesas de alumínio. Enquanto isso, os preços elevados do alumínio reduziram as taxas de operação entre os transformadores estrangeiros, e os estoques pré-conflito também amenizaram a rigidez. Inicialmente, as preocupações com a oferta se refletiam principalmente no forte backwardation (prêmio à vista) do alumínio da LME, que não conseguiu impulsionar uma alta significativa nos preços absolutos. À medida que as exportações chinesas de alumínio aliviaram as pressões de oferta no exterior, os temores do mercado sobre a escassez diminuíram, arrastando os preços do alumínio para baixo.

Evidência 1: Exportações robustas de alumínio chinês – Uma válvula de escape importante para as lacunas de oferta no exterior De acordo com dados da Administração Geral de Alfândegas da China, as exportações chinesas de alumínio não processado e produtos de alumínio atingiram 598 mil toneladas métricas em abril de 2026, representando um aumento de 15,4% em relação ao ano anterior e atingindo uma máxima de 17 meses. As exportações acumuladas nos primeiros quatro meses totalizaram 2,053 mil toneladas métricas, um aumento de 8,9% em relação ao ano anterior.

Com os preços do alumínio na LME sendo negociados com um prêmio substancial em relação ao alumínio de Xangai (a relação de preços SHFE/LME caiu para cerca de 6,66), a janela de exportação da China se abriu amplamente. O crescimento sustentado dos embarques chineses de alumínio compensou parte do déficit de oferta física no exterior.

Evidência 2: Início acelerado da operação da capacidade no exterior – Liberação gradual de nova oferta A nova capacidade de alumínio no exterior continua aumentando. Vários produtores indonésios solicitaram o registro de marca na LME, o que potencialmente aumentará os estoques entregáveis na bolsa. Além disso, fontes do mercado indicam que, embora o reinício de algumas fundições no Oriente Médio tenha ficado aquém das expectativas, a nova capacidade no exterior está programada para entrar em operação em um ritmo mais rápido.

A melhora da oferta marginal minou ainda mais a narrativa de interrupções prolongadas no fornecimento e pressionou os contratos futuros.

2. Ventos contrários macroeconômicos: Expectativas elevadas de aumento de juros pesam sobre os ativos de risco

Os dados de emprego não-agrícola dos EUA em maio superaram em muito as previsões do mercado, provocando uma forte reavaliação das perspectivas de política monetária do Federal Reserve. Apoiado por apostas em aumentos de juros, o dólar americano se fortaleceu significativamente, criando pressão de baixa sobre os metais básicos da LME denominados em dólar.

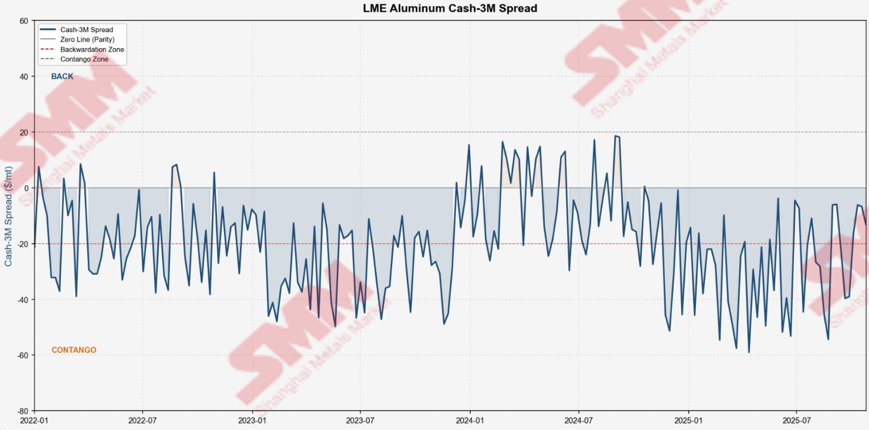

II. Por que a estrutura de backwardation se estreitou drasticamente?

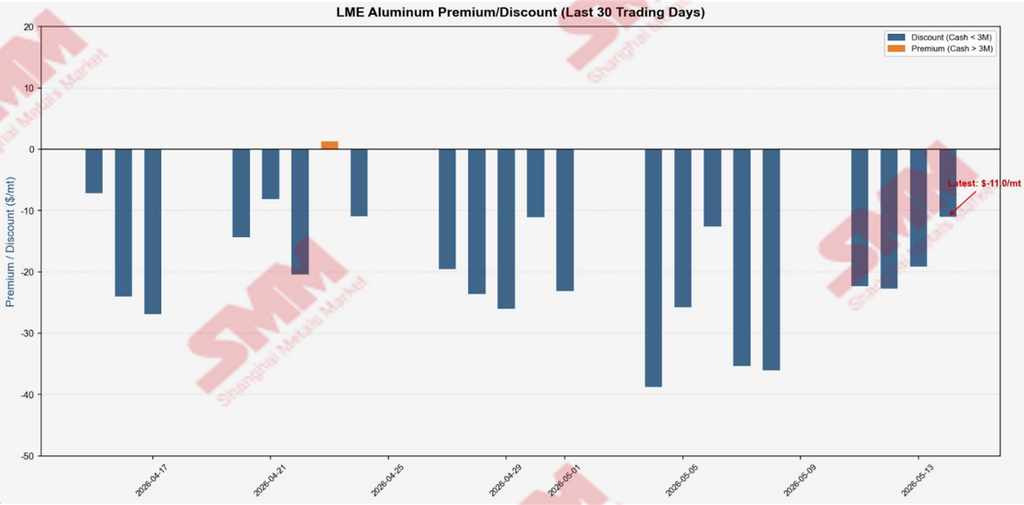

De US$ 104,56/t para US$ 15,17/t: O que aconteceu em uma semana?

Visão Central: A queda acentuada do prêmio LME Cash-3M de US$ 104,56 por tonelada métrica em 1º de junho para US$ 15,17 por tonelada métrica em 9 de junho resultou do impacto simultâneo de múltiplos fatores: desmonte de posições compradas especulativas superlotadas, alta nas exportações chinesas de alumínio aliviando a escassez física e a reavaliação do mercado em direção a uma rigidez estrutural de oferta. Esses fatores se combinaram para formar um ciclo de feedback negativo entre expectativas, fluxos de capital e mercados físicos.

28 de maio a 1º de junho: Backwardation atinge o pico com prêmio geopolítico no extremo

O prêmio à vista estava em US$ 92,53/t em 28 de maio, saltou para US$ 101,18/t em 29 de maio e atingiu um pico recente de US$ 104,56/t em 1º de junho. Nessa fase, o mercado precificou bloqueios prolongados no Estreito de Ormuz e um cronograma incerto para a retomada da capacidade no Oriente Médio. As posições compradas ficaram fortemente concentradas, fazendo do alumínio a operação comprada mais sobrecarregada entre os metais da LME.

2 de junho: Ponto de virada – Prêmio geopolítico começa a diminuir

O mercado começou a desfazer os prêmios geopolíticos excessivos acumulados anteriormente. As fortes exportações chinesas de alumínio aliviaram efetivamente a demanda física no exterior, enfraquecendo a precificação extrema baseada em temores de interrupção de suprimentos. O prêmio geopolítico que impulsionara os preços do alumínio para cima começou a recuar, com o prêmio à vista caindo ligeiramente para US$ 98,09/t no dia.

3 de junho: Liquidação em massa de posições compradas especulativas – Prêmio despenca quase US$ 30/t em um dia

O prêmio à vista despencou de US$ 98,09/t para US$ 68,22/t, uma perda de quase US$ 30 por tonelada métrica em um único dia. Isso marcou uma reversão clássica de uma operação superlotada. Com a mudança no sentimento do mercado, as enormes posições compradas especulativas acumuladas foram liquidadas às pressas, desencadeando uma espiral de liquidação de posições compradas. Embora os estoques de alumínio da LME continuassem caindo (reduzindo 250 toneladas métricas para 335.200 toneladas métricas), as quedas de estoque não conseguiam mais sustentar o forte prêmio à vista.

4 a 5 de junho: Dados de exportação da China confirmam a tendência – Expectativas de escassez física revisadas

O prêmio à vista se recuperou moderadamente para US$ 72,21/t em 4 de junho, antes de cair novamente para US$ 54,89/t em 5 de junho. O mercado digeriu o impacto do volume de exportação de alumínio da China de 598 mil toneladas métricas em abril (aumento de 15,4% em relação ao ano anterior), reconhecendo que as exportações chinesas se tornaram uma fonte-chave de oferta adicional para os mercados externos. Com o amplo spread de preços SHFE/LME mantendo margens de exportação saudáveis, o mercado reavaliou o papel dos embarques chineses em aliviar a rigidez física da LME.

8 a 9 de junho: Estreitamento acelerado – Fatores triplos levam a um quase colapso da backwardation

O prêmio à vista caiu para US$ 47,85/t em 8 de junho e deslizou ainda mais para US$ 15,17/t em 9 de junho, perdendo quase US$ 90 por tonelada métrica em uma semana. Três dinâmicas importantes atuaram simultaneamente:

- As expectativas do mercado mudaram de uma escassez generalizada de oferta para uma escassez estrutural. As exportações sustentadas da China e o acelerado início de operação de capacidade no exterior provocaram um recuo generalizado das apostas extremamente otimistas em interrupções de oferta.

- A liquidação em pânico de posições compradas especulativas intensificou o feedback negativo de liquidação de comprados.

- As crescentes preocupações com a inflação e um dólar americano mais forte reduziram o apetite geral por risco.

III. Avaliação abrangente e perspectivas

Visão Central: Os preços do alumínio na LME estão atualmente em uma fase de recuo dos prêmios geopolíticos e revisões de expectativas para baixo. O forte estreitamento da backwardation reflete essencialmente uma mudança do mercado de uma precificação movida pelo pânico de volta para uma avaliação racional.

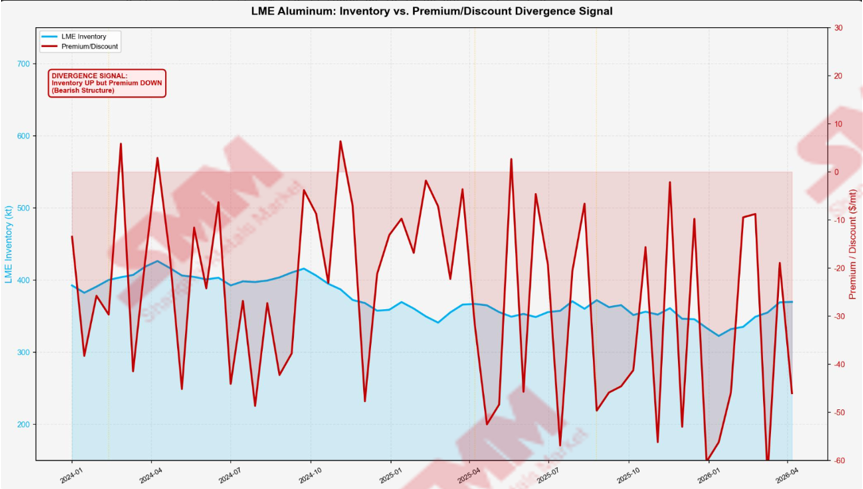

No entanto, os estoques de alumínio da LME permanecem em uma mínima de 20 anos. A rigidez da oferta física ainda é uma realidade fundamental, temporariamente mascarada pelas expectativas revisadas e pelo aumento das exportações chinesas. Quatro variáveis-chave ditarão os movimentos futuros do mercado:

- Desenvolvimentos nas tensões entre EUA e Irã, que moldarão os custos de energia e as expectativas de inflação.

- Sustentabilidade das exportações chinesas de alumínio, determinando a extensão do alívio para a escassez física no exterior.

- Progresso real da retomada da produção no Oriente Médio, que definirá o ritmo de melhoria da oferta para os contratos futuros.

- Progresso da entrada em operação de novos projetos de alumínio no exterior.

No curto prazo, os preços do alumínio tenderão a uma fraqueza com flutuações agitadas, mas o potencial de queda é limitado. Os estoques ultrabaixos atuarão como um piso sólido para os preços.

![Futuros de alumínio caíram por dias consecutivos, ambiente de negociação lento [Comentário de Meio-Dia sobre Alumínio Spot da SMM]](https://imgqn.smm.cn/usercenter/XLWyP20251217171654.jpg)