SMM, 11 de junho:

Ao entrar em junho, o mercado de coque de petróleo apresentou, de forma geral, um padrão de queda inicial seguida de estabilização, com tendências divergentes entre as diferentes variedades. No início do mês, os preços do coque de petróleo com baixo teor de enxofre foram reduzidos de forma concentrada, intensificando o sentimento de baixa e amolecendo os preços das várias especificações. Em meados de junho, as principais refinarias nacionais e independentes adicionaram mais unidades em manutenção, provocando uma fase de contração do volume comercial contratado de coque de petróleo nacional. A oferta restrita deu suporte e estabilizou brevemente o mercado. Ao entrar no final de junho, a recomposição faseada de stocks pelas empresas de carbono a jusante terminou em grande parte, enquanto a chegada contínua de coque importado aos portos e as crescentes expectativas de uma oferta portuária ampla reduziram significativamente as transações no mercado à vista, fazendo com que os preços gerais do coque de petróleo voltassem a enfrentar pressão descendente.

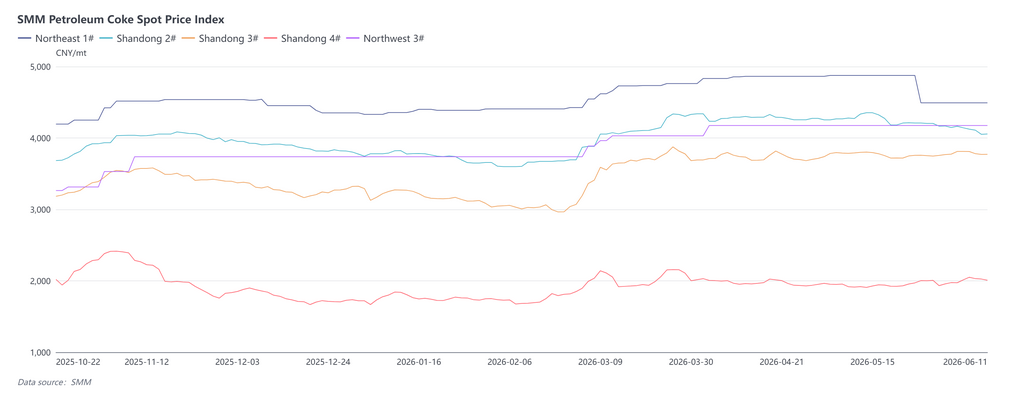

Em termos de preços, o coque de petróleo com baixo teor de enxofre teve o pior desempenho em junho. No início do mês, a PetroChina baixou os preços do coque de baixo enxofre no nordeste da China de forma generalizada, e as refinarias independentes viram os seus preços de coque de baixo enxofre flutuar em queda, com alguns recursos de alta qualidade a registarem recuos de preços mais pronunciados. O entusiasmo de compra insuficiente por parte das empresas de materiais para elétrodos negativos e as expectativas do mercado quanto ao aumento dos recursos importados foram razões-chave para a fraqueza no mercado de coque de baixo enxofre. Em contraste, o coque de petróleo de médio e alto teor de enxofre foi suportado por aquisições oportunas de empresas de ânodos pré-cozidos, permitindo alguma recuperação de preços no início de junho, embora o impulso ascendente tenha sido igualmente insuficiente. Os dados mais recentes do SMM mostram que o índice de preço à vista para o coque de petróleo 1# no nordeste da China fechou a 4.491,39 yuan/tonelada, uma queda mensal de 7,88%; o índice de preço à vista para o coque de petróleo 2# em Shandong fechou a 4.055,6 yuan/tonelada, uma queda mensal de 3,52%; o índice de preço à vista para o coque de petróleo 3# em Shandong fechou a 3.771,42 yuan/tonelada, um aumento mensal de 0,66%; e o índice de preço à vista para o coque de petróleo 4# em Shandong fechou a 2.008,26 yuan/tonelada, um aumento mensal de 0,07%.

Do lado da oferta, desde o segundo trimestre, as refinarias nacionais têm entrado sucessivamente num ciclo de manutenção concentrada. Muitas refinarias principais e independentes realizaram manutenção ou reduziram as taxas de operação das unidades de coqueificação retardada, fazendo com que a produção de coque de petróleo diminuísse em relação aos níveis anteriores. Em particular, o aperto na oferta de alguns recursos de coque de petróleo de médio e alto teor de enxofre deu algum suporte ao mercado. Devido a paradas para manutenção, a oferta doméstica de coque de petróleo diminuiu em fases, e algumas refinarias mantiveram estoques em níveis baixos. No entanto, à medida que a demanda a jusante também enfraqueceu, o impacto favorável da contração da oferta não se traduziu efetivamente em pressão de alta nos preços, e o mercado em geral permaneceu focado na digestão de estoques e na manutenção dos embarques. Do lado da demanda, a indústria de ânodos pré-cozidos permaneceu como o principal pilar do consumo de coque de petróleo. Atualmente, a capacidade operacional de alumínio da China permanece elevada, e as empresas de ânodos mantêm operações estáveis no geral, sustentando uma demanda rígida por coque de petróleo. Contudo, os estoques de matérias-primas na maioria das empresas estão relativamente suficientes, e suas estratégias de aquisição se concentram no reabastecimento conforme a necessidade. No início de junho, algumas empresas reabasteceram intensamente, proporcionando suporte pontual ao mercado. No entanto, com o avanço do mês para meados e final de junho, a demanda de reabastecimento diminuiu gradualmente, e o ritmo de aquisição desacelerou acentuadamente. Enquanto isso, a recuperação da demanda na indústria de materiais anódicos ficou abaixo das expectativas, com as empresas mantendo uma postura cautelosa de aquisição, fornecendo suporte limitado para a demanda de coque de petróleo de baixo enxofre. Outros setores a jusante, como eletrodos de grafite e recarburantes, mantiveram compras apenas no momento necessário, contribuindo com um incremento de demanda relativamente limitado para o mercado.

No lado portuário, o coque de petróleo importado continuou a chegar em alto volume. De acordo com as programações de embarque, as importações em junho permaneceram significativas, com suprimentos vindos principalmente dos EUA, Brasil, Rússia, Venezuela, Canadá e outros países e regiões, abrangendo coque esponjoso de baixo, médio e alto enxofre, bem como algum coque shot. À medida que as cargas importadas chegavam gradualmente e entravam na circulação do mercado, a oferta spot nos portos estava relativamente ampla. Embora algumas cargas ainda não tivessem sido totalmente liberadas, as expectativas do mercado quanto a uma oferta mais frouxa à frente estavam crescendo, exercendo alguma pressão de baixa sobre os preços domésticos do coque de petróleo.

No geral, a dinâmica atual do mercado de coque de petróleo mudou da contração da oferta em meados do mês para o domínio da demanda. O impulso de oferta proveniente das paradas de manutenção das refinarias está sendo compensado pelo aumento das importações e pelo enfraquecimento da demanda a jusante. A atividade de negociação no mercado continuou a cair e algumas refinarias sentiram uma maior pressão para vender.

No curto prazo, algumas paragens para manutenção das refinarias persistirão, mas à medida que o coque de petróleo importado continua a chegar e o interesse de compra a jusante diminui, o equilíbrio entre a oferta e a procura do mercado dificilmente melhorará de forma significativa. Nas próximas 1 a 2 semanas, o mercado nacional de coque de petróleo deverá registar sobretudo ligeiras descidas num contexto de estabilidade. Os preços do coque de petróleo com baixo teor de enxofre enfrentarão uma pressão descendente relativamente maior, enquanto o coque de médio e alto teor de enxofre poderá sofrer quedas limitadas devido ao suporte da procura rígida da indústria de ânodos pré-cozidos. O mercado no seu conjunto permanecerá em letargia.

![Expectativas do jogo de alta de juros pelo Fed dos EUA persistem, a aceleração da desestocagem na China sinaliza estabilização de curto prazo [Revisão Semanal do Alumínio da SMM]](https://imgqn.smm.cn/usercenter/DRlGu20251217171652.jpg)