A Indonésia ativou oficialmente uma das reformas estruturalmente mais significativas no comércio de commodities de sua história recente. Em 20 de maio de 2026, o Presidente Prabowo Subianto assinou o Regulamento do Governo (PP) nº 24/2026 sobre a Governança das Exportações de Commodities Estratégicas de Recursos Naturais (Diário Oficial do Estado nº 58, Suplemento do Diário Oficial do Estado nº 7178), que entrou em vigor em 1º de junho de 2026, conforme o Artigo 10. O regulamento designa a Danantara Sumberdaya Indonesia (DSI) como o intermediário exclusivo obrigatório para todas as exportações de carvão, óleo de palma e ferroligas. Nenhum produtor indonésio dessas categorias pode mais vender diretamente a um comprador estrangeiro. Todas as transações devem, legalmente, passar primeiro pela DSI.

O fundamento constitucional é explícito. O preâmbulo invoca o Artigo 33 da Constituição de 1945, que estabelece que os recursos naturais são controlados pelo Estado e devem ser utilizados em benefício máximo do povo indonésio (sebesar-besar kemakmuran rakyat). As notas explicativas do regulamento vão além, afirmando que “enquanto o Estado possuir o capital, a tecnologia e a capacidade de gestão para administrar as Commodities Estratégicas de SDA, o Estado deve assumir a gestão direta”, e que fazê-lo assegura que “todos os resultados e lucros se tornarão receita estatal, trazendo benefícios mais vantajosos para o bem-estar e a prosperidade do povo”. Isso é enquadrado não como um regulamento técnico de comércio, mas como uma questão de dever constitucional.

As notas explicativas do Artigo 7 nomeiam explicitamente os cinco sistemas digitais por meio dos quais a DSI exercerá a supervisão: CEISA (Sistema de Informação e Automação Aduaneira e de Impostos sobre o Consumo), SINSW (Janela Única Nacional da Indonésia), INATRADE (Sistema de Informação de Comércio), SiMoDIS (Sistema Integrado de Monitoramento Cambial) e MOMS (Sistema de Monitoramento Online de Mineração e Carvão). A visibilidade em tempo real nas cinco plataformas constitui a espinha dorsal da fiscalização de toda a reforma.

Em 9 de junho, o Ministro de Energia e Recursos Minerais, Bahlil Lahadalia, e o COO da DSI, Dony Oskaria, ofereceram três garantias fundamentais em uma coletiva de imprensa para acalmar o sentimento dos investidores. Oskaria confirmou que os contratos B2B existentes e as Cartas de Crédito continuarão a ser honrados durante o período de transição, desde que o sistema de monitoramento da DSI confirme que os preços são justos e transparentes. Bahlil negou categoricamente os rumores de mercado sobre um mecanismo de "compartilhamento de lucros" no setor mineral, afirmando que esse conceito se aplica apenas ao petróleo e gás e que as regras do Minerba permanecem inalteradas. Ele também se comprometeu a alinhar as cotas de mineração do RKAB com a capacidade de fundição e prometeu flexibilizações de cotas durante períodos de preços globais altamente favoráveis.

8 de junho Audiência de Coordenação do DPR RI: O que Bahlil e Dony Oskaria Realmente Disseram

A Câmara dos Representantes da Indonésia (Dewan Perwakilan Rakyat Republik Indonesia / DPR RI) convocou uma audiência de coordenação para alinhar a nova política de governança das exportações de recursos naturais entre a Agência de Gestão de Investimentos Danantara (BPI Danantara) e o Ministério da Energia e Recursos Minerais (Kementerian ESDM). A sessão contou com a participação do Ministro Bahlil Lahadalia, representando o ESDM, e de Dony Oskaria, COO da DSI, representando a BPI Danantara.

Oskaria iniciou esclarecendo o escopo exato do mandato da DSI em sua fase inicial. Confirmou que o propósito principal e imediato da DSI é coibir o subfaturamento e a prática de preços de transferência — e não interromper os fluxos físicos de commodities. Assegurou explicitamente que os contratos de venda B2B existentes e as Cartas de Crédito continuarão a ser honrados e executados normalmente durante o período de transição, com uma condição: o sistema de monitoramento digital da DSI deve determinar que a precificação declarada é justa e reflete os valores reais de mercado. Qualquer contrato cujos preços declarados forem sinalizados como suspeitamente abaixo do mercado estará sujeito ao escrutínio da DSI, mas os contratos comerciais padrão, negociados normalmente, deverão prosseguir sem interrupção.

Bahlil abordou três questões distintas que vinham circulando no mercado. Primeira e mais urgente, negou categoricamente os rumores de um mecanismo de participação nos lucros do tipo "gross split" sendo introduzido no setor mineral. Declarou diretamente que os cálculos de "gross split" existem apenas no setor de petróleo e gás e que "não há absolutamente nenhuma mudança" nas regras atuais que regem o espaço de minerais e carvão (Minerba). Essa negação foi significativa porque o boato por si só já havia sido suficiente para fazer investidores reconsiderarem os compromissos de capital com projetos de fundição na Indonésia. Em segundo lugar, Bahlil reconheceu a escassez de oferta de minério doméstico que vem se agravando em torno das fundições indonésias e se comprometeu a alinhar as cotas de mineração do RKAB com a capacidade de fundição a jusante. Ele prometeu "flexibilizações comedidas" dos limites de produção durante períodos em que os preços globais das commodities estejam altamente favoráveis, sinalizando que o governo não tem interesse em sufocar a indústria de fundição que levou anos para construir. Em terceiro lugar, na questão mais ampla da segurança de investimentos, Bahlil enquadrou o DSI como um mecanismo de captura de valor, e não como uma ferramenta de interferência no mercado — o governo deseja que mais receitas geradas pelas commodities indonésias permaneçam na Indonésia, e não reduzir o volume dessas commodities exportadas.

O que a Regulamentação Realmente Diz: Artigos-Chave

Ao ler diretamente o PP nº 24/2026, várias disposições trazem implicações comerciais que vão além do que o mercado absorveu plenamente.

O Artigo 3(1) estabelece o mandato central: as commodities estratégicas podem apenas ser exportadas pela BUMN Ekspor, atuando como proprietária ou como única intermediária. A palavra hanya ("apenas") no texto indonésio é incondicional. O Artigo 3(2) vai além: o preço de venda das Commodities Estratégicas de SDA é determinado pela BUMN Ekspor. Isto não é uma função de transparência ou monitoramento — a DSI detém autoridade formal de precificação sobre cada transação de exportação. O Artigo 3(4) confirma que a DSI pode cobrar uma margem em nível razoável, de acordo com as regulamentações vigentes, o que significa que a DSI tem direito legal a uma taxa por seu papel de intermediária. A combinação de preço de venda determinado pelo Estado e margem imposta pelo Estado em cada exportação de níquel e ligas de ferro ainda não foi totalmente absorvida pelo mercado.

O Artigo 4(2) contém a isenção mais importante do regulamento. O papel de intermediário obrigatório da DSI pode ser dispensado para operadores comerciais que possuam contratos ou acordos com o governo que incluam disposições sobre, no mínimo: investimento, desinvestimento e processamento e/ou refino doméstico. As isenções são decididas em uma reunião de coordenação presidida pelo Ministro Coordenador dos Assuntos Econômicos. Para o setor de níquel, esta é uma disposição crucial — qualquer fundição com um contrato governamental existente contendo esses três elementos tem um caminho legal para solicitar a isenção total do roteamento pela DSI.

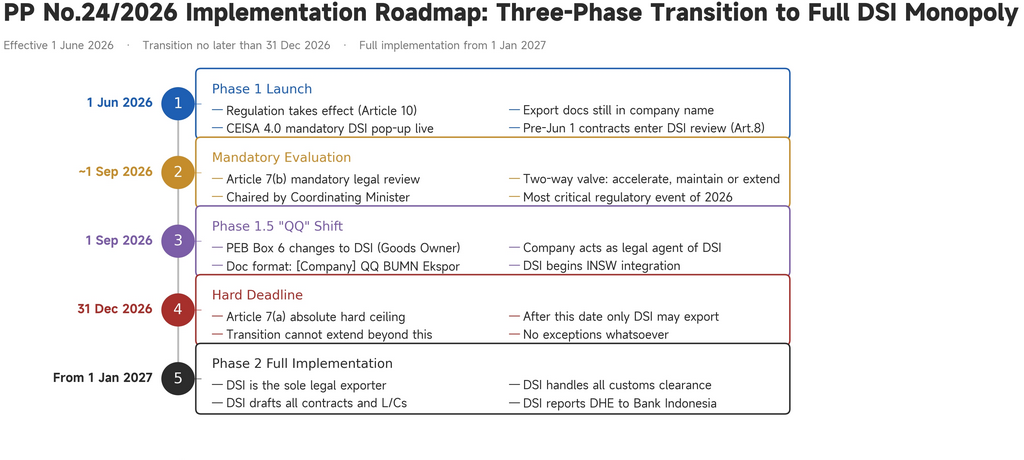

O Artigo 7 rege o cronograma completo de transição. Estabelece que, de 1º de junho até, no máximo, 31 de dezembro de 2026, as exportações devem ser realizadas por meio da BUMN Ekspor. No prazo de três meses a partir da data de vigência — ou seja, até aproximadamente 1º de setembro de 2026 —, deve ocorrer uma avaliação interministerial formal. Com base nessa avaliação, o Ministro Coordenador tem autoridade para fixar um novo prazo, anterior ou posterior ao originalmente previsto, desde que permaneça antes de 31 de dezembro. Trata-se de uma válvula de mão dupla genuína: se a transição estiver indo bem, a implementação pode ser acelerada; se surgirem problemas, o governo pode estender o cronograma. O Artigo 7º(e) dispõe ainda que, se a transição for concluída antes de qualquer prazo aplicável, as regras completas de exclusividade da DSI passam a vigorar imediatamente a partir dessa data anterior. O

Artigo 8º trata dos contratos existentes: todos os contratos de venda assinados antes de 1º de junho de 2026 que permaneçam válidos estão sujeitos à avaliação pela BUMN Ekspor. A DSI detém autoridade formal para avaliar todos os acordos de compra de longo prazo pré-existentes, incluindo aqueles entre fundições indonésias e seus parceiros compradores chineses.

Datas e Prazos Críticos: O Calendário Regulatório Completo

20 de maio de 2026 — PP nº 24/2026 assinado pelo Presidente Prabowo Subianto.

1º de junho de 2026 — O regulamento entra em vigor. A Fase 1 se inicia. O pop-up de reporte obrigatório da DSI no CEISA 4.0 é ativado. Contratos de venda anteriores a 1º de junho entram no período de avaliação da DSI, conforme Artigo 8º.

Até ~1º de setembro de 2026 — Avaliação interministerial obrigatória da transição (Artigo 7ºb). Esta revisão é uma obrigação legal, não opcional. Seu resultado determina o ritmo de tudo o que se segue: o Ministro Coordenador pode acelerar, manter ou estender o cronograma para qualquer data anterior a 31 de dezembro.

1º de setembro de 2026 — Início da Fase 1.5 (a menos que a avaliação redefina o cronograma). O campo 6 da PEB é alterado para BUMN Ekspor (DSI). O formato de documento QQ é iniciado. As empresas atuam como agentes legais da DSI.

31 de dezembro de 2026 — O limite máximo rígido (Artigo 7ºa). Após esta data, nenhuma exceção transitória permanece. Apenas a DSI pode exportar, incondicionalmente. O Ministro Coordenador não pode estender o prazo além desta data.

1º de janeiro de 2027 (ou antes, se acelerado) — Implementação completa da Fase 2. A DSI é a única exportadora legal. A DSI elabora todos os contratos e cartas de crédito, realiza todos os despachos aduaneiros e reporta as DHE diretamente ao Banco Central da Indonésia via SiMoDIS.

A Crise de Classificação do NPI

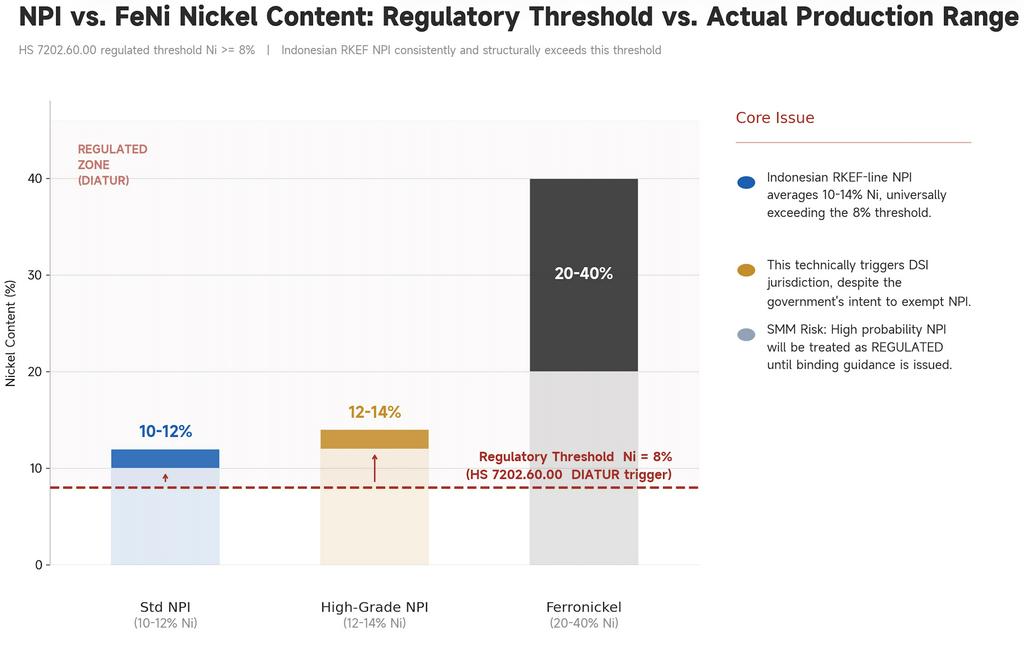

A inclusão das ferro-ligas criou a confusão de mercado mais significativa, centrada em um único problema técnico não resolvido: onde o Níquel Ferro Gusa se enquadra em relação ao código SH regulamentado da ferro-níquel.

Ferroníquel (FeNi) é uma liga refinada de ferro e níquel, madura, produzida por fundição intensiva em capital, contendo tipicamente 20–40% de níquel. É uma matéria-prima direta para a produção de aço inoxidável e possui um prêmio de preço significativo. Níquel Ferro Gusa (NPI) foi desenvolvido na China em meados dos anos 2000 como uma alternativa de baixo custo, produzido pelo processo mais simples de Forno Rotativo-Forno Elétrico (RKEF) usando minério laterítico. O NPI indonésio de linha RKEF produz consistentemente 10–14% de Ni — resultado estrutural do processo e do corpo de minério, não uma especificação de produto ajustável pelas fundições. O NPI é negociado com um desconto significativo em relação ao FeNi, e qualquer comerciante ou usina de aço inoxidável consegue distinguir os dois produtos imediatamente.

O problema é que a estrutura de classificação aduaneira da Indonésia não consegue diferencia-los de forma confiável. Ambos os produtos podem se enquadrar na posição SH 7202.60 (ferro-níquel), e as fundições indonésias de NPI historicamente declararam sob esse código sem problemas. Sob o Permendag nº 12/2026, a posição SH 7202.60.00 agora é DIATUR (Regulamentada) — acionada quando o teor de Ni atinge ≥ 8%. O Ministério do Comércio escolheu isso como demarcação: o FeNi refinado, com 20–40% de Ni, claramente excederia esse limite, enquanto se presumia que o NPI ficaria abaixo e escaparia da regulamentação.

Essa suposição falha completamente. A produção padrão indonésia por RKEF opera com 10–12% de Ni; linhas de maior teor chegam a 12–14% de Ni. Não há fluxo comercialmente significativo de NPI abaixo de 8% de Ni em condições normais de operação. O limite situa-se abaixo do teor médio que a Indonésia realmente produz, o que significa que cada embarque indonésio de NPI tecnicamente aciona a classificação regulamentada, capturando precisamente o produto que o governo pretendia isentar. Documentos internos do Rakortek confirmam que o Ministro Coordenador orientou que o NPI não deve ser contabilizado. Os slides da discussão reconhecem a inconsistência e propõem medidas corretivas: estabelecer um limite acima das normas reais de NPI via RKEF, emitir definições técnicas vinculantes para NPI e alinhar a classificação de forma consistente nos códigos SH 7201 (ferro-gusa), 7202.60 (ferro-níquel) e 7502.20 (ligas de níquel). Nenhuma dessas orientações complementares foi publicada ainda.

Perspectiva Estratégica: A Avaliação de Setembro é o Ponto de Inflexão

O aspecto mais importante a entender sobre a trajetória de curto prazo do PP nº 24/2026 é que o regulamento incorporou deliberadamente um mecanismo de recalibração — e esse mecanismo ainda não foi precificado no planejamento da maioria dos participantes do mercado.

Os Artigos 7(b) e 7(c) juntos criam uma verdadeira válvula de mão dupla. A avaliação de setembro é uma revisão interministerial legalmente obrigatória que confere ao Ministro Coordenador autoridade real para redefinir o cronograma em qualquer direção. Se os primeiros três meses revelarem que o DSI não está operacionalmente pronto, e as listas de verificação do Rakortek, que em 25 de maio mostravam quase todos os itens de prontidão do DSI como incompletos, sugerem que o risco é real — o Ministro Coordenador pode prorrogar formalmente a transição e adiar a fase QQ e subsequentes para uma data posterior, antes de 31 de dezembro. Da mesma forma, se os dados de relatórios que fluem pelos sistemas CEISA, SiMoDIS e MOMS mostrarem que a conformidade está funcionando sem problemas e o DSI está pronto, a mesma avaliação poderá autorizar uma chegada acelerada da Fase 2, potencialmente já em outubro ou novembro de 2026.

O que não é negociável é o teto de 31 de dezembro de 2026. Os Artigos 7(a) e 7(d) juntos deixam claro que este é o limite absoluto da autoridade do Ministro Coordenador. Independentemente do que a avaliação constatar, a transição não pode ser estendida além de 31 de dezembro. Após essa data, o DSI é o único exportador legal, sem exceções, e nenhuma pressão da indústria ou falta de preparo operacional altera isso.

A via de isenção do Artigo 4(2) continua sendo a disposição mais imediatamente acionável para fundições com contratos governamentais qualificados. Qualquer acordo que contenha disposições de investimento, desinvestimento e processamento doméstico deve ser analisado agora à luz desses critérios de isenção. É muito preferível engajar o processo de reunião de coordenação do Ministro Coordenador antes da conclusão da avaliação de setembro do que depois.

No contexto do NPI, o texto original do Permendag n.º 12/2026, tal como vigora atualmente, classifica o NPI indonésio como regulamentado. As siderúrgicas não devem esperar pela orientação suplementar do Ministério do Comércio antes de iniciar a preparação para conformidade. Solicitar uma decisão antecipada sobre classificação de produtos, explorar a isenção do Artigo 4(2) se aplicável e desenvolver em paralelo fluxos de trabalho de integração DSI continua sendo o caminho mais prudente. O prazo final de 31 de dezembro, ou qualquer data anterior que a aceleração da pós-avaliação possa estabelecer, não é o fim da história. É o ponto em que toda a arquitetura B2B das exportações estratégicas de commodities da Indonésia muda permanente e irreversivelmente.

A SMM Analysis não faz qualquer representação quanto à interpretação jurídica oficial de qualquer regulamento citado. As partes interessadas devem buscar assessoria jurídica formal para todas as decisões de conformidade.

![[Revisão Diária do NPI] Quedas consecutivas nos futuros arrastam a carga spot, patamar de preços do NPI continua a cair.](https://imgqn.smm.cn/usercenter/WNjzM20251217171732.jpeg)