SMM, 10 de junho:

Mercado de metais:

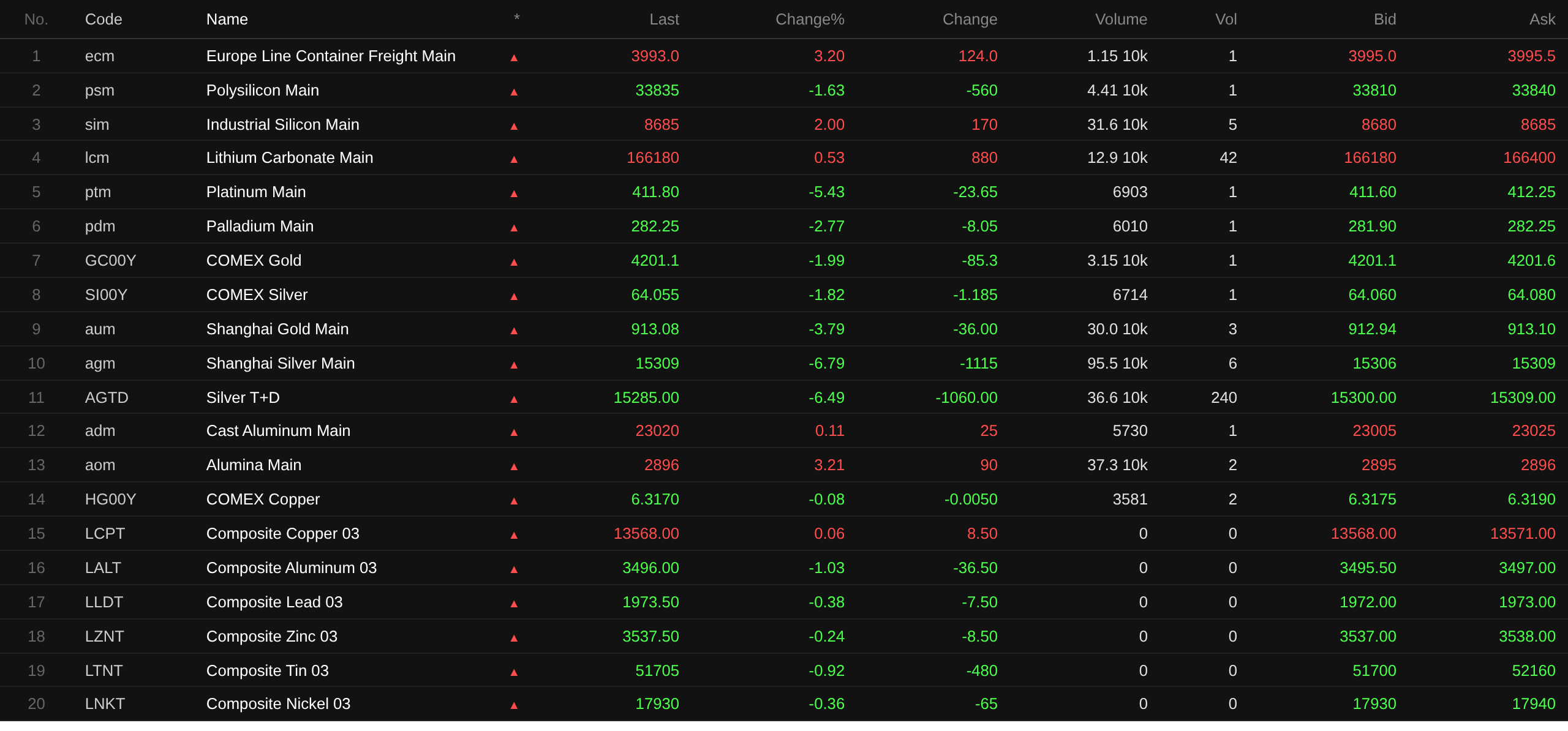

Até o fechamento do meio-dia, os metais básicos no mercado doméstico enfraqueceram em todos os setores. O chumbo na SHFE caiu 0,43%, o estanho na SHFE caiu 1,89%, o níquel na SHFE perdeu 2,29%, o cobre na SHFE recuou ligeiramente 0,33%, o alumínio na SHFE caiu 0,85% e o zinco na SHFE deslizou 0,12%.

Além disso, o contrato futuro de alumínio de fundição mais negociado subiu 0,11%, o contrato de alumina mais negociado ganhou 3,21%, o contrato de carbonato de lítio mais negociado adicionou 0,53%, o contrato de silício metálico mais negociado aumentou 2%, enquanto o contrato futuro de polisilício mais negociado caiu 1,63%.

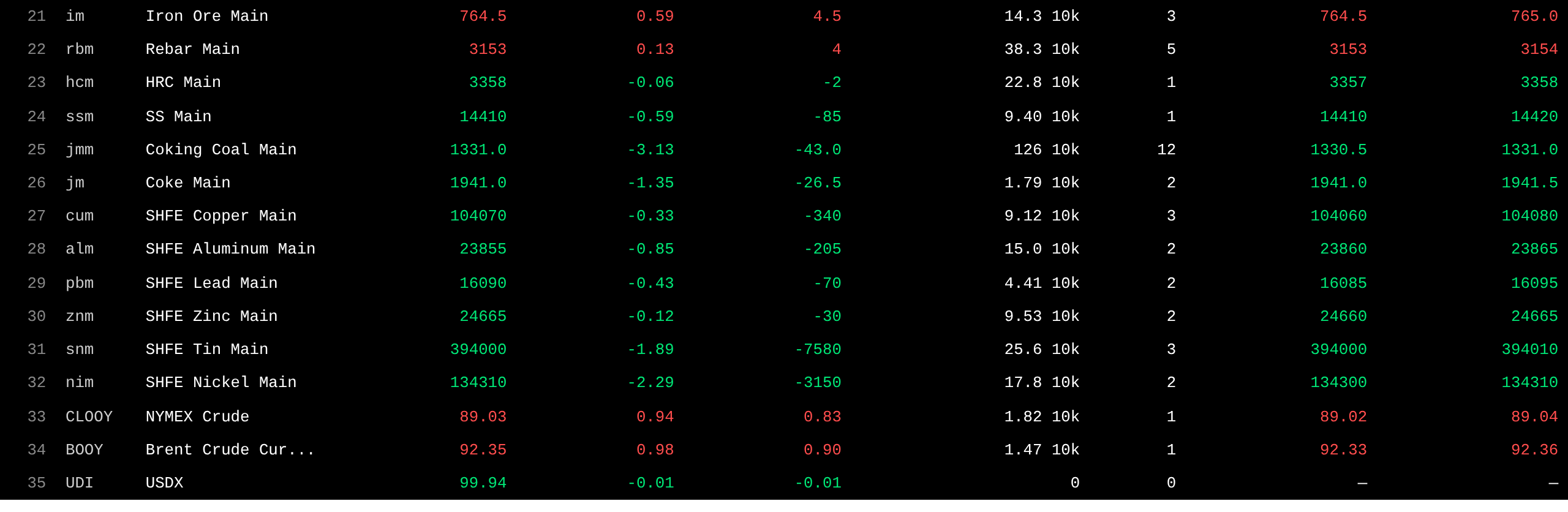

Os metais ferrosos caíram majoritariamente. O minério de ferro subiu 0,59%, o vergalhão adicionou 0,13%, a bobina laminada a quente (HRC) recuou ligeiramente e o aço inoxidável caiu 0,59%. No segmento de carvão de coque e coque, o contrato de carvão de coque mais negociado caiu 3,13%, e o contrato de coque mais negociado recuou 1,35%.

Nos metais básicos no exterior, até as 11:39, os metais na LME estavam quase todos em baixa. O cobre na LME subiu ligeiramente 0,06%, o alumínio na LME caiu 1,03%, o chumbo na LME caiu 0,38%, o zinco na LME recuou 0,24%, o estanho na LME perdeu 0,92% e o níquel na LME deslizou 0,36%.

Nos metais preciosos, até as 11:39, o ouro na COMEX caiu 1,99%, atingindo uma mínima intradiária de $4.195,5/oz, enquanto a prata na COMEX caiu 1,82%. Nos metais preciosos domésticos, o contrato de ouro mais negociado na SHFE recuou 3,79%, e o contrato de prata mais negociado na SHFE despencou 6,79%. Ilya Spivak, chefe global de macro da Tastylive, observou que os verdadeiros motores residem na mudança das expectativas em torno da política do Fed dos EUA, no aumento dos rendimentos e no fortalecimento do dólar americano. "Acho que todos esses fatores estão pesando sobre o ouro", disse ele. Spivak acrescentou que, se o ouro romper abaixo da marca de $4.100, os níveis de suporte mudariam fundamentalmente e, até o final do ano, poderemos estar de olho no próximo patamar de $3.500. (Jin10 Data APP)

Enquanto isso, no fechamento do meio-dia, o contrato futuro de platina mais negociado caiu 5,43%, e o contrato futuro de paládio mais negociado caiu 2,77%.

No fechamento do meio-dia, o contrato futuro de frete de contêineres para a Europa mais negociado subiu 3,2%, para 3.993 pontos.

Em 10 de junho, até as 11:39, algumas cotações futuras do meio-dia:

Mercado à Vista e Fundamentos

Zinco: Hoje, os preços de transação convencionais do zinco #0 concentraram-se na faixa de 24.575-24.745 yuan/mt, o Shuangyan foi transacionado principalmente a 24.675-24.835 yuan/mt, e os negócios convencionais do zinco #1 ficaram em 24.505-24.675 yuan/mt. Nas primeiras negociações, o mercado cotou prêmios de 20-30 yuan/mt contra o preço médio do SMM, sem cotações contra o contrato futuro ainda...

Cenário Macro

Lado da China:

[Departamento Nacional de Estatísticas (NBS): IPC de maio subiu 1,2% A/A, IPP subiu 3,9% A/A, com IPP continuando a aumentar] Dados do NBS mostraram que em maio de 2026, o índice nacional de preços ao consumidor (IPC) subiu 1,2% na comparação anual. Especificamente, o IPC urbano subiu 1,3% A/A, enquanto o IPC rural subiu 1,1% A/A; os preços dos alimentos caíram 1,7% A/A, enquanto os preços dos não alimentos subiram 1,9% A/A; os preços dos bens de consumo subiram 1,6% A/A, enquanto os preços dos serviços subiram 0,8% A/A. Na média de janeiro a maio, o IPC nacional subiu 1,0% A/A. Em maio, o IPC nacional recuou ligeiramente 0,1% M/M. Em maio de 2026, o índice nacional de preços ao produtor (IPP) da China subiu 3,9% A/A e 0,5% M/M. O índice de preços de compra do produtor industrial subiu 5,8% A/A e 1,3% M/M. Na média de janeiro a maio, o IPP subiu 1,0% A/A, enquanto o índice de preços de compra subiu 1,6% A/A. Dentro do índice de preços de compra em maio, os aumentos de preços foram liderados por metais não ferrosos e fios (22,0%), matérias-primas químicas (11,8%), combustíveis e energia (10,0%), matérias-primas têxteis (2,5%) e metais ferrosos (0,3%); enquanto isso, foram observadas quedas em materiais de construção e produtos não metálicos (-5,5%) e produtos agrícolas e secundários (-1,6%). Dong Lijuan, estatístico chefe do Departamento Urbano do Departamento Nacional de Estatísticas (NBS), comentou sobre os dados do IPC e IPP de maio de 2026.

O Banco Popular da China (PBOC) conduziu uma operação de recompra reversa de 7 dias no valor de 159 bilhões de yuans a uma taxa de operação de 1,4%, inalterada em relação à operação anterior. Nenhuma recompra reversa venceu hoje.

Dólar americano:

Até as 11:39, o índice do dólar americano caiu 0,01%, para 99,94. O conflito renovado entre os EUA e o Irã impulsionou tanto o dólar quanto os preços do petróleo, exacerbando as preocupações do mercado com a inflação e os aumentos das taxas de juros. Os mercados aguardam dados-chave de inflação dos EUA para avaliar a postura da política monetária do Federal Reserve. (Jinshi Data APP)

Às 20:30, horário de Pequim, desta noite, o Bureau of Labor Statistics divulgará os dados do IPC de maio. Este é também o dado de inflação de peso mais observado antes da reunião de política de taxas do novo presidente do Fed, Warsh, na próxima semana. De acordo com as previsões, quatro instituições, incluindo Goldman Sachs, UBS, Deutsche Bank e Morgan Stanley, projetam o IPC geral A/A de maio na faixa de 4,17%–4,3%, todos acima dos 3,81% de abril. No entanto, suas previsões para o núcleo do IPC M/M estão geralmente abaixo do consenso de mercado. (Wall Street CN)

De acordo com a Ferramenta FedWatch do CME, a probabilidade de o Fed manter as taxas inalteradas até junho é de 98,2%, enquanto a probabilidade de um corte cumulativo de 25 pontos-base na taxa é de 1,8%. A probabilidade de o Fed dos EUA manter as taxas de juros inalteradas até julho é de 85,8%, enquanto a probabilidade de um aumento cumulativo de 25 pb na taxa é de 12,6%, e a de um corte cumulativo de 25 pb na taxa é de 1,6%.

A CSC Financial apontou que, no curto prazo, a probabilidade de um aumento da taxa do Fed permanece baixa, e as preocupações do mercado sobre o aperto do Fed estão principalmente no nível das expectativas, baseadas em suposições de inflação persistente nos EUA e um mercado de trabalho continuamente aquecido. Dados do CME FedWatch mostram que os mercados fora da China esperam que o aumento mais provável da taxa do Fed comece no final de outubro de 2026. O atual aperto de liquidez global e o ajuste de mercado representam uma reação antecipada às expectativas de um aumento da taxa do Fed no 4º trimestre. Para o mercado de títulos da China, o aumento das expectativas de aperto do Fed não é um fator negativo. O mercado de títulos da China é relativamente independente e tem uma correlação relativamente pequena com os títulos do Tesouro dos EUA. Além disso, dada a ampla liquidez na China, o aperto esperado da liquidez fora da China e o ajuste nos mercados de ações podem não descartar a possibilidade de impulsionar o capital para o mercado de títulos, apoiando os níveis atuais dos títulos de longo prazo. No futuro, espera-se que o rendimento do título do governo chinês de 10 anos continue a flutuar em torno da marca de 1,70%; uma quebra abaixo de 1,70% ainda exigiria o surgimento de informações domésticas incrementais.

Divulgações de Dados:

Hoje, os seguintes dados serão divulgados: IPC A/A não ajustado de maio dos EUA, IPC M/M ajustado sazonalmente de maio dos EUA, núcleo do IPC M/M ajustado sazonalmente de maio dos EUA, núcleo do IPC A/A não ajustado de maio dos EUA, decisão da taxa de juros do Banco do Canadá em 10 de junho, e oferta monetária M2 A/A de maio da China (pendente). Além disso, deve-se observar: o anúncio da decisão da taxa de juros do Banco do Canadá; e uma conferência de imprensa de política monetária pelo Governador do Banco do Canadá, Tiff Macklem, e pela Vice-Governadora Sênior, Carolyn Rogers.

Petróleo Bruto:

Até as 11:39, ambos os benchmarks de petróleo subiram, com o WTI subindo 0,94% e o Brent subindo 0,98%. As preocupações renovadas com a oferta decorrentes do ressurgimento do conflito no Oriente Médio, juntamente com a queda dos estoques de petróleo bruto dos EUA, forneceram suporte aos preços do petróleo.

Dados: Estoques de petróleo bruto da API dos EUA para a semana encerrada em 5 de junho: -9,119 milhões de barris (esperado -3,421 milhões, anterior -6,757 milhões). Estoques de gasolina da API dos EUA para a semana encerrada em 5 de junho: -1,191 milhão de barris (esperado -614.000, anterior 3,454 milhões). (Jin10 Data APP)

Além disso, a Administração de Informação de Energia dos EUA (EIA) disse na terça-feira, horário local, que, devido à perda de mais de 11 milhões de barris por dia de produção de petróleo bruto no Oriente Médio causada pelo conflito, os principais países consumidores estão reduzindo os estoques em um ritmo sem precedentes para preencher a lacuna de oferta, e os estoques de petróleo da OCDE estão caminhando para seus níveis mais baixos desde pelo menos 2003. A EIA afirmou que, sob sua suposição atual de que é improvável que a atividade de navegação no Estreito de Ormuz retorne aos níveis anteriores ao conflito antes do início de 2027, os estoques totais de petróleo da OCDE cairão para pouco menos de 2,3 bilhões de barris até dezembro. (Jin10 Data APP)

Visão Geral do Mercado à Vista:

►

►

►

►

►

►

►

►

►

►

![Macro disturbances persist, SHFE zinc recorded a bearish candlestick [SMM Zinc Brief Review]](https://imgqn.smm.cn/usercenter/ipTIN20251217171755.jpg)

![Os prêmios físicos caíram significativamente, enquanto o interesse de compra a prazo surgiu [SMM Yangshan spot copper]](https://imgqn.smm.cn/usercenter/ZroQZ20251217171712.jpg)

![Futuros de alumínio continuaram a cair, sentimento de compra a jusante recuperou ligeiramente [Análise do Meio-Dia do Alumínio Spot SMM]](https://imgqn.smm.cn/usercenter/VTjoW20251217171653.jpg)