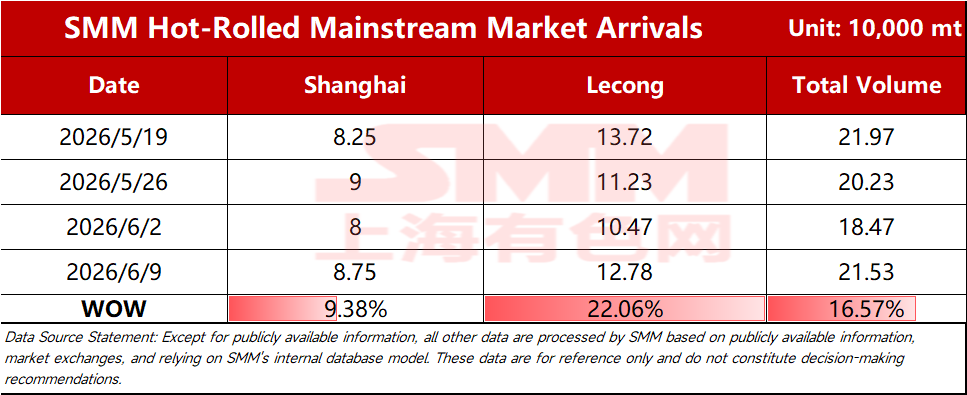

SMM Steel, 9 de junho – De acordo com estatísticas da SMM, os embarques totais estimados de recursos nos principais mercados esta semana foram de 184.700 toneladas, queda de 8,70% na comparação semanal. Por mercado:

Tabela 1: Comparação das Chegadas nos Principais Mercados

Fonte de dados: SMM Steel

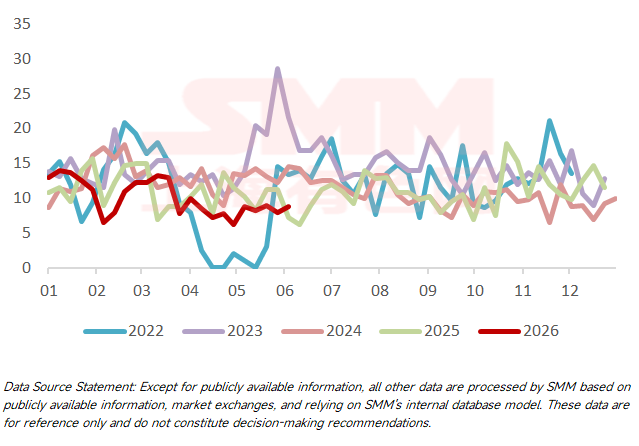

Mercado de Xangai: Os embarques de bobinas laminadas a quente no mercado de Xangai movimentaram-se lateralmente esta semana em relação à semana anterior. Especificamente, os volumes de embarque das usinas siderúrgicas tradicionais do Nordeste e Sul da China tiveram um leve aumento, enquanto os embarques dos mercados do Leste e Norte da China permaneceram estáveis. Em relação à próxima semana, o nível de embarque dos recursos do Norte provavelmente se manterá estável no curto prazo, com margem de flutuação relativamente pequena. Quanto ao mercado do Sul da China, considerando o ritmo lento de embarque de algumas usinas anteriormente, espera-se que o ritmo de embarque aumente em junho, e as chegadas no mercado de Xangai podem ter um leve aumento nas próximas 1 a 2 semanas.

Gráfico 1: Chegadas no Mercado de Xangai

Fonte de dados: SMM Steel

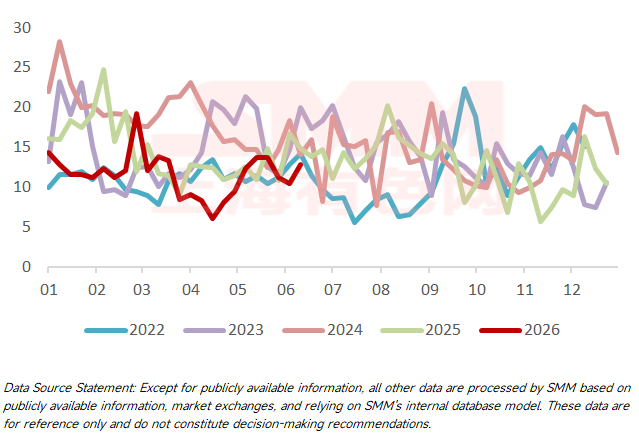

Mercado de Lecong: Os embarques destinados a Lecong pararam de cair e passaram a aumentar esta semana. Especificamente, os embarques do Norte da China e dos recursos convencionais aumentaram, levando a um aumento nas chegadas totais em relação à semana anterior. Olhando para o futuro, com a maioria dos materiais do norte já tendo chegado anteriormente, o diferencial de preço atual dificilmente sustenta novos pedidos de clientes, tornando difícil para os recursos do sul continuarem aumentando. Quanto aos recursos convencionais, os preços do Sul da China e do Leste da China estão invertidos, a DDH pode mudar após concluir os embarques de curto prazo, e a WG adicionou recentemente manutenção na linha de laminação no curto prazo, dificultando um aumento significativo nos embarques. As chegadas em Lecong devem recuar no curto prazo.

Gráfico 2: Chegadas no Mercado de Lecong

Fonte de dados: SMM Steel

A SMM publica dados de embarques de laminados a quente para os principais mercados toda terça-feira. Para assinar ou acompanhar mais dados, por favor, escaneie o código QR abaixo.

![[Volume Diário de Negociação de HRC da SMM] A negociação spot de HRC melhorou ligeiramente](https://imgqn.smm.cn/usercenter/vhvTQ20251217171715.jpg)

![[SMM Sheets & Plates Daily Review] As chapas e placas de curto prazo podem oscilar com fraqueza](https://imgqn.smm.cn/usercenter/JdqON20251217171718.png)