- Programação de Produção de Laminados a Frio SMM: Programação de Laminados a Frio de Usinas em Junho Sobe 3%, Média Diária Sobe 7%

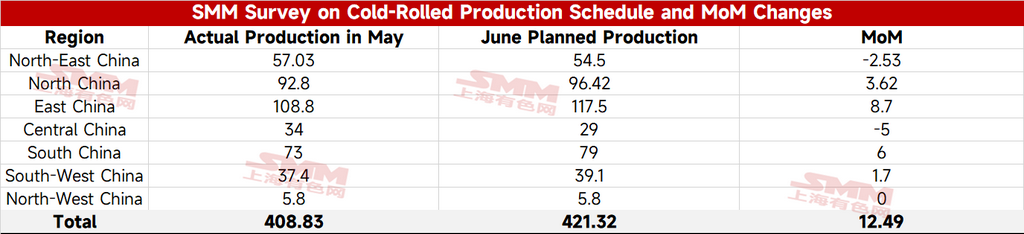

Segundo o último monitoramento da SMM, o volume total planejado de produtos laminados a frio comerciais de 31 usinas de bobinas laminadas a frio neste mês é de 4,2132 milhões de toneladas métricas, um aumento de 124.900 t ou 3,1% em relação à produção real do mês passado

Na base diária, junho tem um dia a menos que maio, com a programação média diária de produtos laminados a frio comerciais para junho atingindo 140.400 t, alta de 6,5% em relação à produção média diária real do mês passado.

- Programação de Produção de Bobinas Laminadas a Quente SMM: Programação de Produção de BQ em Junho Cai 0,5% em Relação ao Mês Anterior, Média Diária Sobe 3%

Segundo o último monitoramento da SMM, o volume planejado de bobinas laminadas a quente comerciais de 39 usinas siderúrgicas neste mês totaliza 13,2679 milhões de toneladas métricas, queda de 69.000 t ou 0,5% em relação à produção real de BQ comerciais do mês passado.

Na base da média diária, como junho tem um dia a menos que maio, a programação média diária de produção de BQ comerciais é de 442.300 t, alta de 2,8% em relação à produção média diária real de maio.

Em junho, à medida que algumas usinas que passaram por manutenção anterior retomaram gradualmente a produção, juntamente com as margens de lucro das BQ estarem relativamente melhores que as do vergalhão na maioria das regiões, o volume total da programação de produção de BQ apresentou flutuações relativamente pequenas em base mensal em comparação com o nível real de maio. Como junho tem menos dias que maio, na base da média diária, a programação de produção de BQ aumentou em relação ao mês anterior.

Resumo: As programações totais de produção de material laminado a quente comercial nas usinas em junho ficaram basicamente estáveis em base mensal. Como junho tem menos dias que maio, a programação média diária de produção subiu ligeiramente. Do lado da demanda, com a chegada da entressafra de consumo de aço, espera-se que a demanda final enfraqueça gradualmente em junho, e os estoques de BQ podem atingir um ponto de inflexão de acúmulo no final de junho.

Outros aspectos: as tendências de preços de minério de ferro, coque e aço divergiram no curto prazo. Com a demanda do próprio aço sob pressão, sua iniciativa de preço é fraca. Monitore se há novos fatores do lado das matérias-primas carvão e coque que façam os preços do aço acabado oscilarem. Espera-se que os preços das BQ se movam lateralmente dentro de uma faixa em junho, com espaço limitado para altas e baixas.

![[Volume Diário de Negociação de HRC da SMM] A negociação spot de HRC melhorou ligeiramente](https://imgqn.smm.cn/usercenter/vhvTQ20251217171715.jpg)

![[SMM Sheets & Plates Daily Review] As chapas e placas de curto prazo podem oscilar com fraqueza](https://imgqn.smm.cn/usercenter/JdqON20251217171718.png)