Mercado futuro: Em maio, o contrato mais negociado de liga de alumínio fundido oscilou intensamente, com o centro de preço se deslocando para baixo. Operou na faixa de 22.800-23.800 yuan/mt ao longo do mês, recuando repetidamente após altas rápidas e tocando o fundo, sem conseguir formar uma tendência unilateral. As médias móveis convergiram gradualmente e o contrato permaneceu, no geral, em movimento lateral limitado.

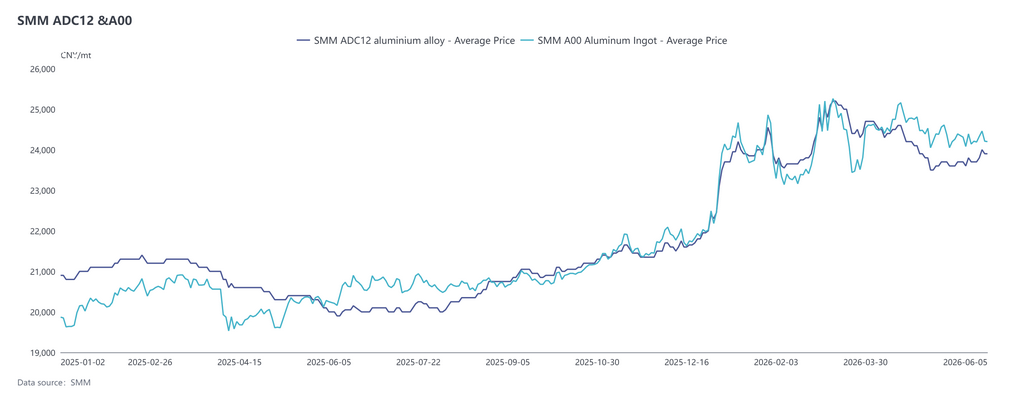

Mercado spot: No início do mês, pressionados pelo feriado do Dia do Trabalho e pela entressafra, os preços do ADC12 recuaram. Na segunda metade do mês, o aperto persistente das políticas reforçou as expectativas de escassez de matéria-prima e cortes na produção, fortalecendo o suporte nos patamares inferiores. Os preços spot oscilaram lateralmente em torno de 23.700 yuan/mt. O centro de preço subiu em junho. Em 5 de junho, a cotação SMM do ADC12 estava em 23.900 yuan/mt, alta de 100 yuan/mt em relação ao início de maio.

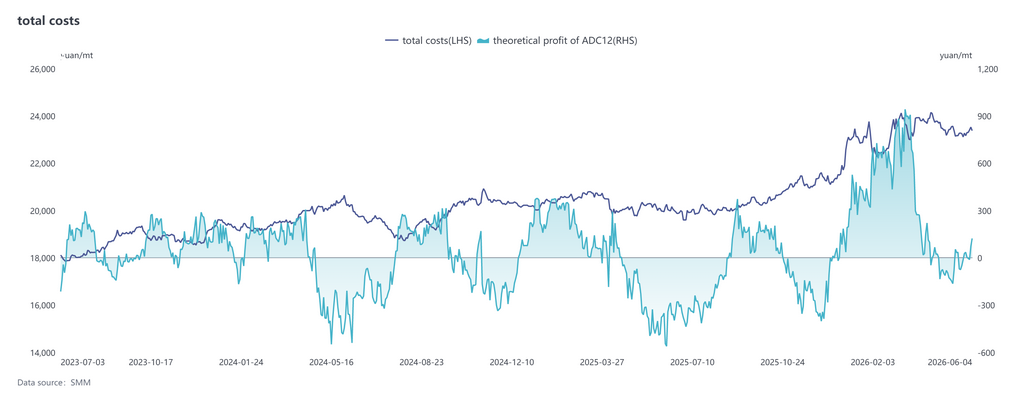

No lado dos custos, conforme os dados mais recentes da SMM, o custo teórico total da indústria de ADC12 de janeiro a maio de 2026 aumentou 14,0 pontos percentuais em relação a 2025, para 23.305 yuan/mt. Por componente, o custo da sucata de alumínio foi de aproximadamente 21.070 yuan/mt, representando 90,4%; o custo do cobre, 836 yuan/mt, 3,6%; e o custo do silício, 475 yuan/mt, 2,1%. A participação dos custos de sucata de alumínio e cobre continuou aumentando, enquanto o custo do silício manteve sua correção. Desde maio, o lado das matérias-primas permaneceu apertado no geral, sendo o fator central de suporte ao mercado. Embora os preços da sucata de alumínio tenham flutuado com os do alumínio, a queda real foi limitada pela retenção de vendas dos fornecedores. Os preços da sucata de alumínio fora da China seguiram altos, mantendo a janela de importação fechada por um período prolongado e enfraquecendo significativamente seu papel complementar ao mercado chinês. Ao mesmo tempo, a regulação da 'economia baseada em faturas' continuou a se apertar, dificultando cada vez mais a obtenção de faturas de entrada. Os encargos tributários e os custos de conformidade das empresas foram elevados passivamente, levando à inversão do lucro teórico no setor. A oferta restrita de faturas e a supervisão de conformidade mais rigorosa dificilmente se aliviarão no curto prazo. Espera-se que os custos de aquisição de sucata de alumínio e os encargos tributários permaneçam elevados em junho.

Lado da demanda: Em maio, o mercado continuou exibindo características de entressafra. Os pedidos das empresas downstream de fundição sob pressão permaneceram fracos, com aquisições predominantemente baseadas em necessidades rígidas e pequenos lotes. A disposição para comprar com urgência em meio a altas de preços foi insuficiente, mantendo a atividade de negociação baixa durante todo o período. O consumo final apresentou pouca melhora substancial, com o lado da demanda suprimindo continuamente o potencial de alta dos preços.

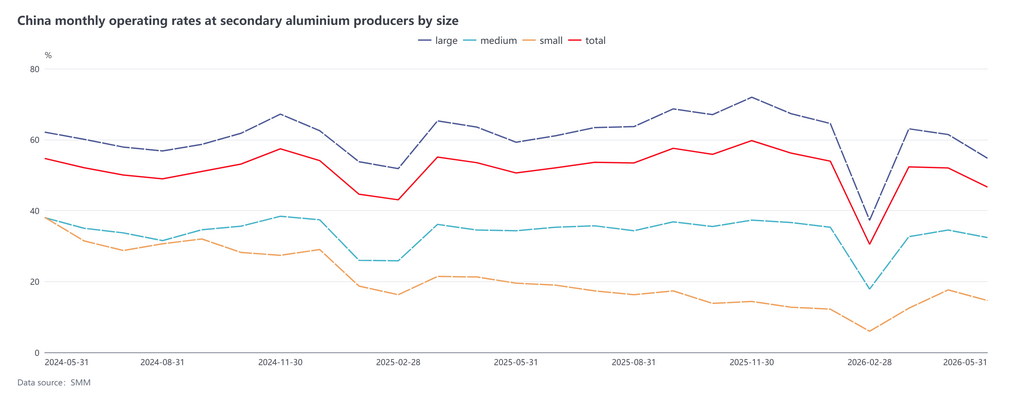

Lado da oferta: Em maio, a taxa de operação da indústria de liga de alumínio secundário foi de 46,6%, queda de 5,4 pontos percentuais no comparativo mensal e 4,0 pontos percentuais na base anual. A produção das empresas contraiu-se de forma geral, devido principalmente a dois fatores baixistas. Primeiro, a combinação do feriado do Dia do Trabalho com a demanda enfraquecida do consumo final levou ao encolhimento dos pedidos. Segundo, a regulamentação mais rígida sobre o "faturamento reverso" elevou o custo de conformidade da reciclagem de sucata de alumínio, tornando escassos os suprimentos com fatura, e as empresas enfrentaram o dilema da "escassez de faturas" e prejuízos. A taxa de operação em junho deve manter sua tendência de queda, contida sobretudo pelo enfraquecimento da demanda na entressafra e pelos custos elevados de conformidade regulatória.

Na entrada de junho, os preços da liga de alumínio secundário devem permanecer amplamente estáveis, com leve viés de alta. No lado dos custos, a oferta restrita de faturas e a supervisão de conformidade mais rigorosa dificilmente se abrandarão significativamente no curto prazo, e os custos dos encargos tributários das empresas devem seguir elevados. Do lado da oferta, se a escassez de faturas e o aperto no fornecimento de matérias-primas se intensificarem, o escopo dos cortes de produção no setor se ampliará ainda mais. Aliado ao fechamento contínuo da janela de importação, espera-se que o padrão de oferta spot restrita persista, fornecendo forte suporte aos preços. Pelo lado da demanda, o cenário típico de entressafra prossegue, com o downstream predominando compras conforme a necessidade imediata, deixando o momento altista insuficiente. Contudo, o aperto na oferta compensa a pressão sazonal, limitando o potencial de queda dos preços. De modo geral, o centro de preço do ADC12 em junho deve subir em relação a maio, exibindo uma tendência lateral com estabilidade ampla e leve viés de alta. Olhando adiante, deve-se acompanhar de perto as mudanças na oferta de matéria-prima em conformidade, a implementação dos cortes de produção no setor e o ritmo de recuperação da demanda de consumo final.

![[SMM Analysis] Tendência Global de Retenção de Recursos de Sucata de Alumínio Ganha Força: Políticas da UE, EUA, Japão, EAU e África do Sul](https://imgqn.smm.cn/production/admin/votes/imageslvDRc20240314085754.png)