Após os cátodos de baterias de iões de sódio e os ânodos de carbono duro terem registado aumentos significativos em termos homólogos e em cadeia em maio, os segmentos intermédios e a jusante da cadeia industrial — eletrólitos e células de bateria — também apresentaram resultados impressionantes, mas há problemas estruturais latentes sob o crescimento. As empresas de eletrólitos, confrontadas com a incerteza na procura de baterias de iões de sódio, hesitam nas decisões de expansão, com uma lacuna notória no fornecimento de matérias-primas. Embora a produção de células de bateria continue a acelerar, os cenários de aplicação permanecem concentrados em mercados restritos, como veículos de duas rodas e armazenamento de energia atrás do contador (BTM), e a adoção em grande escala no armazenamento de energia à escala de serviço público ainda levará tempo. É de notar que a oferta insuficiente na extremidade dos cátodos e a plena utilização da capacidade na extremidade dos ânodos criaram pressões ascendentes, enquanto o ritmo mais lento dos eletrólitos e das células de bateria significa que ainda existe uma discrepância no aumento coordenado de volumes em toda a cadeia industrial.

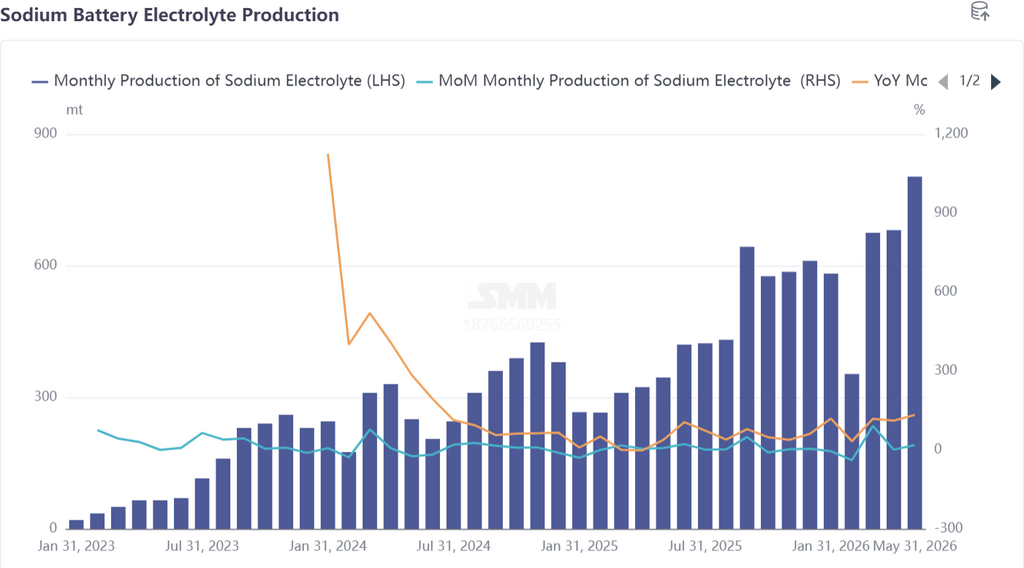

Eletrólito: Elevado crescimento da produção, mas confiança insuficiente; o fornecimento de matérias-primas é o maior entrave à expansão

Em maio, a produção de eletrólito para baterias de iões de sódio aumentou 18% em cadeia e 133% em termos homólogos, taxas de crescimento muito próximas das dos cátodos (aumento de 17% em cadeia) e dos ânodos (aumento de 26% em cadeia), indicando que o aumento dos materiais na fase inicial impulsionou eficazmente as expedições de eletrólito. No entanto, sob a prosperidade superficial, o sentimento de expansão das empresas de eletrólitos não é otimista.

Em termos de capacidade, não existe um estrangulamento rígido para o eletrólito de baterias de iões de sódio — pode ser alocado de forma flexível utilizando a capacidade excedentária dos eletrólitos de baterias de lítio —, mas este modelo de "capacidade partilhada" expõe precisamente a cautela das empresas. Dada a incerteza ainda substancial na procura de células de baterias de iões de sódio, as empresas de eletrólitos hesitam em expandir independentemente a capacidade de eletrólito para baterias de iões de sódio

: o eletrólito para baterias de lítio já proporciona encomendas estáveis e lucros consideráveis; a mudança para baterias de iões de sódio exigiria reconstruir relações de correspondência em duas dimensões — estabilidade do fornecimento de matérias-primas a montante e encomendas sustentadas a jusante dos fabricantes de células —, tornando a relação risco-retorno pouco atrativa.

Uma restrição mais crítica reside nas matérias-primas a montante. A capacidade para matérias-primas essenciais dos eletrólitos de baterias de iões de sódio, como NaPF6, NaFSI e NaODFB, é extremamente limitada; apenas uma ou duas empresas na China poderão possuir capacidades de fornecimento relevantes, e as suas linhas de produção estão maioritariamente à escala piloto ou laboratorial, longe dos níveis de produção em massa. Isto espelha os aumentos contínuos de preços das matérias-primas NFPP para cátodos (fosfato de ferro, di-hidrogenofosfato de sódio, etc.) — o fornecimento de matérias-primas está a tornar-se mais restrito em toda a cadeia industrial.

Mesmo que as empresas de eletrólitos não tenham escassez de capacidade transferível, a disponibilidade de matérias-primas é a verdadeira lacuna. Como organizar racionalmente o ritmo de fornecimento de eletrólito para baterias de iões de sódio, numa tendência de capacidade crescente, é uma questão premente a resolver.

Olhando para junho, à medida que o mercado de baterias de iões de sódio continua a ganhar ímpeto — prevê-se que os planos de produção de cátodos aumentem 1% em cadeia e os de ânodos de carbono duro 9% em cadeia —, é provável que as empresas de eletrólitos prestem maior atenção ao segmento das baterias de iões de sódio. Espera-se que a produção de eletrólito para baterias de iões de sódio em junho aumente 17% em cadeia e dispare 125% em termos homólogos, acompanhando o crescimento dos materiais a montante.

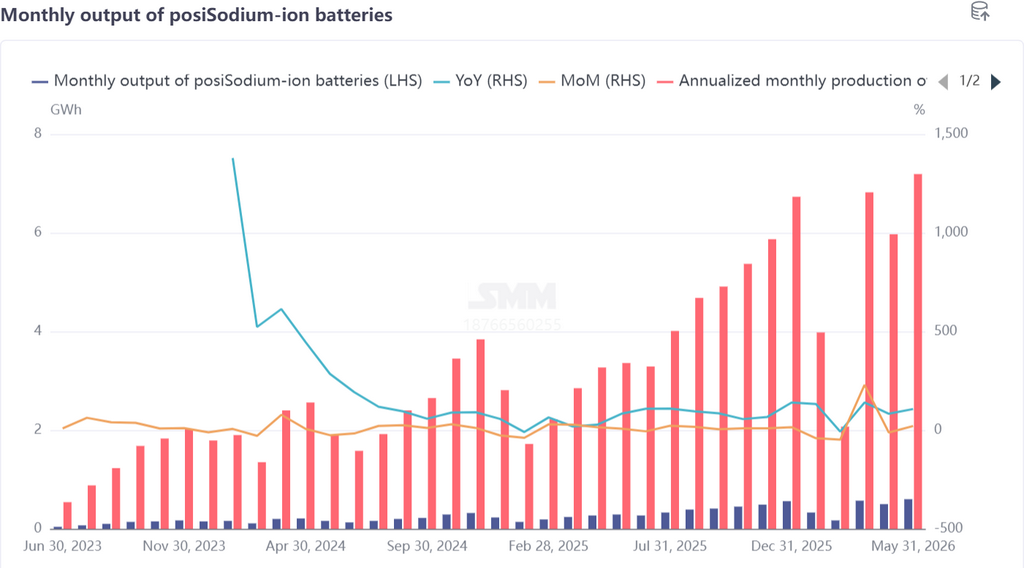

Células de bateria e mercados de utilização final: Produção continua a aumentar; expandir os cenários de aplicação é cada vez mais urgente

Em maio, a produção de células de baterias de iões de sódio aumentou 21% em cadeia e 107% em termos homólogos, o crescimento mais rápido entre todos os segmentos da cadeia industrial. A estrutura da procura final, veículos de duas rodas, sistemas de armazenamento de energia de pequena escala e armazenamento residencial continuam a ser os principais cenários de aplicação, enquanto a implementação em grande volume de projetos de armazenamento de energia à escala de serviço público deverá começar no segundo semestre.

Matriz de produtos, as novas linhas de produtos dos fabricantes de células de bateria já apontam para uma direção estratégica clara: o foco de I&D centra-se em células prismáticas de média e grande capacidade, com avanços contínuos na densidade energética e capacidade, visando aplicações de armazenamento à escala de serviço público. Esta tendência alinha-se com a quota crescente de NFPP nos materiais catódicos (atingindo ~87% em maio) e com o prémio firme para produtos de ânodos de carbono duro de alta qualidade — a montante e a jusante estão conjuntamente a criar ímpeto para que as baterias de iões de sódio entrem na corrida do armazenamento à escala de serviço público.

A vertente de exportação também apresenta destaques. As encomendas de exportação de armazenamento de energia com baterias de iões de sódio aumentaram, com mercados fora da China, como a Europa, a mostrarem potencial de crescimento para a procura de armazenamento residencial de iões de sódio. Em comparação com a elevada sensibilidade ao preço dos utilizadores finais na China, os mercados fora da China são mais recetivos ao armazenamento com baterias de iões de sódio, que acarreta custos mais elevados mas oferece um desempenho superior a baixas temperaturas — proporcionando um canal competitivo diferenciado para as células de baterias de iões de sódio.

No mercado chinês, contudo, a gama restrita de cenários de aplicação continua a ser o risco central para as empresas de células de bateria. Uma estrutura de negócio dependente de poucos cenários ou de um número limitado de clientes é insustentável, e os fabricantes de células estão a acelerar proativamente a expansão de cenários de aplicação e grupos de clientes. Esta postura proativa reflete a mentalidade coletiva em toda a cadeia industrial:

em vez de esperar passivamente que o volume a jusante se materialize, é preferível definir ativamente os cenários de aplicação. Afinal, a expansão da capacidade de materiais de cátodo e ânodo já é iminente (espera-se uma libertação significativa de capacidade de cátodo e ânodo no terceiro trimestre). Se a capacidade de absorção a jusante não se expandir em paralelo, o desequilíbrio entre oferta e procura propagar-se-á do meio da cadeia a toda a cadeia. Olhando para junho, ainda há espaço para crescimento nas encomendas de células de baterias de iões de sódio, prevendo-se que a produção aumente 20% em cadeia e 162% em termos homólogos, mantendo um forte ritmo de expansão.

Resumo

Observando toda a cadeia industrial das baterias de iões de sódio em maio, a produção nos quatro segmentos — cátodo, ânodo, eletrólito e célula de bateria — cresceu tanto em termos homólogos como em cadeia,

confirmando que a industrialização das baterias de iões de sódio entrou num aumento substancial de volume. No entanto, o ritmo das operações foi desigual, mostrando um gradiente de confiança: "fase inicial apertada, fase intermédia hesitante e fase final pioneira":

Fase inicial (cátodo/ânodo): a capacidade manteve-se apertada, com os líderes de mercado em situação de oferta insuficiente; as pressões de aumento dos custos das matérias-primas acumularam-se e as expectativas de expansão da capacidade para o terceiro trimestre são claras. Para os ânodos de carbono duro, já surgiu um efeito de contágio, com os fabricantes a recorrerem ao processamento por encomenda para colmatar lacunas de fornecimento, refletindo a escassez na oferta inicial.

Fase intermédia (eletrólito): A produção cresceu rapidamente, mas a confiança na expansão da capacidade permaneceu insuficiente. O principal estrangulamento não estava na alocação de capacidade, mas nas restrições de fornecimento de matérias-primas essenciais como o NaPF6.

A hesitação na expansão da capacidade de eletrólito poderá tornar-se um potencial estrangulamento para o aumento de escala de toda a cadeia industrial — se as matérias-primas a montante não conseguirem ultrapassar os estrangulamentos de produção em massa, o eletrólito poderá transformar-se num teto invisível que limita as expedições em grande escala de células de baterias de iões de sódio.

Fase final (células de bateria): O crescimento da produção ultrapassou o resto da cadeia de abastecimento, mas os cenários de aplicação ainda estavam a ser explorados. Os mercados de veículos de duas rodas e de armazenamento de energia atrás do contador (BTM) não eram suficientes para absorver a capacidade inicial prestes a ser libertada. A amplitude e profundidade dos cenários de aplicação a jusante determinarão se a cadeia industrial das baterias de iões de sódio conseguirá alcançar uma genuína ressonância volume-preço no segundo semestre. Olhando para junho e para o terceiro trimestre, à medida que a capacidade de cátodos e de ânodos de carbono duro entrar em funcionamento sucessivamente, novos cenários de aplicação de células de bateria acelerarem a sua introdução no mercado e a procura externa à China por armazenamento residencial de energia continuar a afluir, espera-se que a cadeia industrial das baterias de iões de sódio transite de um crescimento impulsionado pela fase inicial para uma sinergia de cadeia completa. Se o segmento de eletrólitos conseguirá aproveitar este ímpeto para ultrapassar os estrangulamentos de fornecimento de matérias-primas, e se o segmento de células de bateria conseguirá abrir cenários de armazenamento à escala de serviço público, serão as janelas de observação fundamentais para determinar a trajetória da indústria no segundo semestre.

![[Wu Kai da CATL: Produção em massa de baterias de sódio-íon este ano, lítio-ar a seguir]](https://imgqn.smm.cn/usercenter/MaxcL20251217171730.jpg)

![[Bateria de Sódio: Projeto de Bateria de Sódio da Fujian Nate Energy Recebe Aceitação da Avaliação Ambiental]](https://imgqn.smm.cn/usercenter/tKgKv20251217171725.png)