Recentemente, os dados mensais de produção e vendas de veículos a células de combustível divulgados pela CAAM (Associação Chinesa de Fabricantes de Automóveis) revelaram uma tendência digna de nota. No final de 2025, o mercado registrou um aumento significativo, com produção e vendas atingindo máximos históricos. No entanto, após a entrada em 2026, os dados recuaram rapidamente, praticamente anulando os ganhos anteriores. Esse padrão de "pico no final do ano, arrefecimento no início do ano" não é coincidência, mas sim um reflexo típico da interação entre ciclos políticos e transformação industrial.

I. Sinais dos dados: alta no final do ano, queda no início do ano

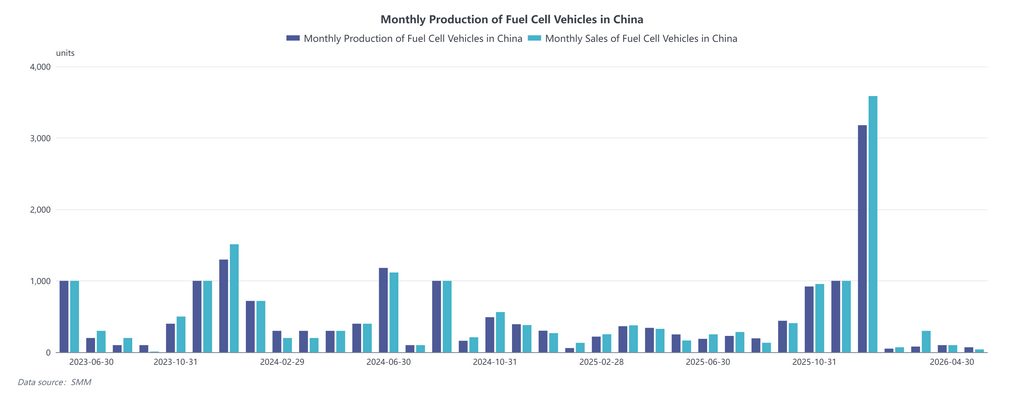

Observando o gráfico de tendências, durante a maior parte do período de 2023 a 2025, a produção e as vendas mensais de veículos a células de combustível oscilaram abaixo de 1.000 unidades, com apenas pequenos picos ocasionais. Porém, nos dois últimos meses de 2025, a curva subiu acentuadamente — somente em dezembro, a produção ultrapassou 3.200 unidades e as vendas superaram 3.500 unidades, estabelecendo um novo recorde histórico.

O problema é que esse "máximo histórico" não se sustentou. De janeiro a abril de 2026, produção e vendas recuaram para menos de 100 unidades por mês, e o impulso do mercado dissipou-se rapidamente. Esse padrão pulsante "impulsionado por políticas" evidencia mais uma vez a sensibilidade do setor aos ciclos políticos.

II. Análise de atribuição: entregas concentradas antes do encerramento da janela de subsídios

O aumento das vendas no final de 2025 pode ser amplamente atribuído à conclusão das tarefas dos clusters de cidades-demonstração e à liquidação centralizada das políticas de subsídios. Com o "14º Plano Quinquenal" e o primeiro lote de clusters de cidades-demonstração de veículos a células de combustível entrando em sua fase final, todas as partes precisavam concluir a entrega dos veículos, o registro e a ativação nos sistemas antes dos prazos de avaliação para garantir os subsídios integrais. Esse efeito de "corrida para instalação" inflou artificialmente os números mensais.

No entanto, a "entrega" desses veículos não equivale a uma operação comercial genuína. Em certa medida, tratou-se de um esforço concentrado para cumprir as condições de subsídio, o que permanece de certo modo desconectado da demanda real do mercado.

III. Transição política: o "15º Plano Quinquenal" adota abordagem orientada à operação

Os dados baixos no início de 2026 podem ser entendidos como um fenômeno de "lacuna política" durante o período de transição — o antigo modelo de subsídio à compra está sendo gradualmente eliminado, enquanto o novo mecanismo ainda não entrou plenamente em vigor. Isso também indica que a indústria do hidrogênio ainda não se libertou fundamentalmente da dependência do apoio político.

Olhando para o "15º Plano Quinquenal", a direção política está passando por uma mudança clara: não mais focando exclusivamente no número de veículos promovidos, mas prestando mais atenção à produção de hidrogênio verde, armazenamento, transporte, abastecimento e à viabilidade econômica de toda a cadeia de valor. O modelo de subsídios também está transitando de "comprar um veículo garante dinheiro" para "usar hidrogênio garante subsídios", ou seja, os incentivos serão baseados na quilometragem operacional real e no uso de hidrogênio verde.

Isso implica que a lógica futura de competição no mercado passará de "quem consegue garantir cotas" para "quem consegue fazer o modelo de custos funcionar".

IV. Perspectivas: de "impulsionado por políticas" a "crescimento endógeno"

O aumento no final de 2025 e a queda no início de 2026 não são simples flutuações de mercado, mas um microcosmo da transição do setor de uma fase sustentada por políticas para uma fase de transformação orientada pelo mercado. Para a indústria, a questão-chave nos próximos anos será se é possível realmente reduzir os custos totais do ciclo de vida, expandir os cenários de aplicação e melhorar a infraestrutura — determinando, em última análise, quem permanecerá no jogo.