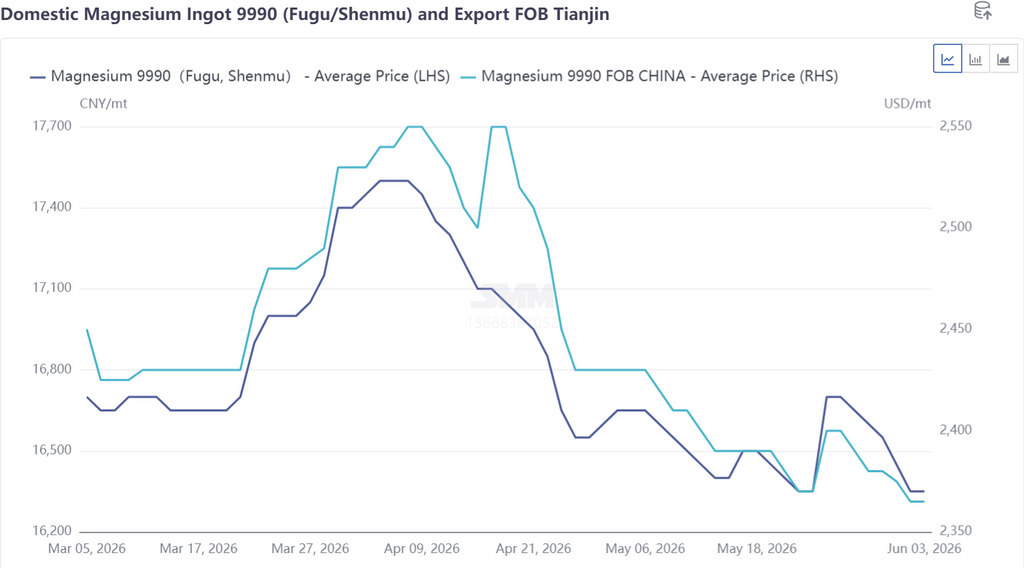

Em maio de 2026, os preços do magnésio moveram-se lateralmente dentro de uma faixa de 16.300-16.700 yuan/mt, com o preço médio mensal de 16.516 yuan/mt, queda de 3,21% MoM. A amplitude das variações de preço continuou a se estreitar em maio, com o mercado preso em um dilema entre altas e baixas, e a tendência foi impulsionada conjuntamente por dois fatores centrais: fundamentos de oferta e demanda e suporte de custos. Oferta e demanda mantiveram um equilíbrio dinâmico. Beneficiando-se da melhoria na produção e vendas de semicoque, as fundições de magnésio primário tiveram alívio marginal na pressão de capital, e a disposição dos produtores de vender a preços baixos para recuperar fundos de matérias-primas enfraqueceu, sustentando as cotações spot. A divergência na estrutura de estoques tornou-se proeminente: durante a fase de alta de preços, as fundições líderes conseguiram reduzir estoques com sucesso, enquanto pequenas e médias empresas seguidoras viram acúmulo passivo de estoques; durante a fase de recuo, plantas de médio porte embarcaram oferecendo cortes de preço para garantir pedidos, enquanto grandes plantas ajustaram cotações de forma flexível em linha com os futuros, e o fluxo e refluxo de estoques mantiveram o equilíbrio de oferta e demanda do mercado. No lado dos custos, um suporte efetivo de fundo foi formado à medida que os preços spot se aproximaram da linha de custo de fundição, limitando o pessimismo do mercado e comprimindo ainda mais o espaço de queda para lingotes de magnésio, restringindo quedas acentuadas e resultando no movimento lateral ao longo do mês.

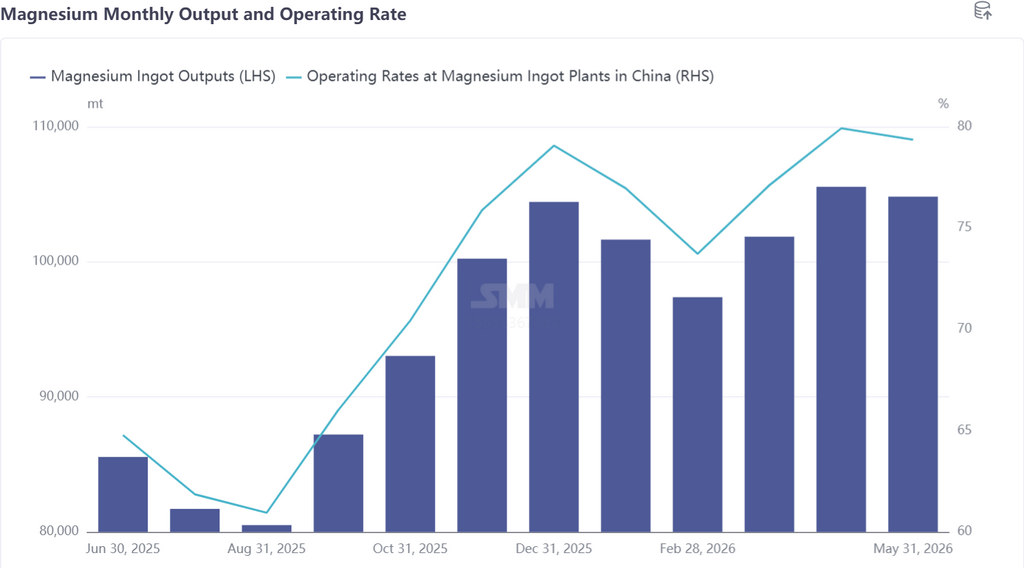

Em maio de 2026, a produção de magnésio primário caiu 0,69% MoM. A produção entre regiões divergiu em maio, com manutenção concentrada em algumas fundições nas principais áreas produtoras arrastando a produção total para baixo, enquanto empresas em Xinjiang e Anhui aumentaram a produção, reduzindo a queda de produção em certa medida. Especificamente, a maioria das fundições de magnésio primário manteve produção estável em abril. Uma fundição em Shaanxi parou para manutenção no início de maio, enquanto outra empresa de Shaanxi elevou ligeiramente a produção diária. Uma empresa de Shanxi realizou manutenção de rotina no final do mês, reduzindo a produção em aproximadamente 100 mt, enquanto outro produtor de Shanxi aumentou ligeiramente a produção. Uma empresa cada em Heilongjiang, Anhui e Xinjiang aumentou ligeiramente a produção, enquanto outra fundição em Xinjiang interrompeu a produção durante todo o mês. No geral, as reduções de produção do mercado superaram os aumentos, e a produção total de magnésio primário em maio recuou ligeiramente.

Olhando para junho, espera-se que os preços do magnésio mantenham um equilíbrio fraco sustentado pelos custos de produção. Historicamente, a demanda de exportação em junho tende a recuar, o que pode romper o equilíbrio de preços atual e adicionar pressão de baixa sobre os preços do magnésio. Pressionadas pelas condições de mercado, algumas fundições planejam programar manutenção no final de junho; no entanto, nova capacidade continua a entrar em operação e, combinada com retomadas de produção de instalações em manutenção em maio, a produção de lingotes de magnésio em junho deve ficar basicamente estável MoM.

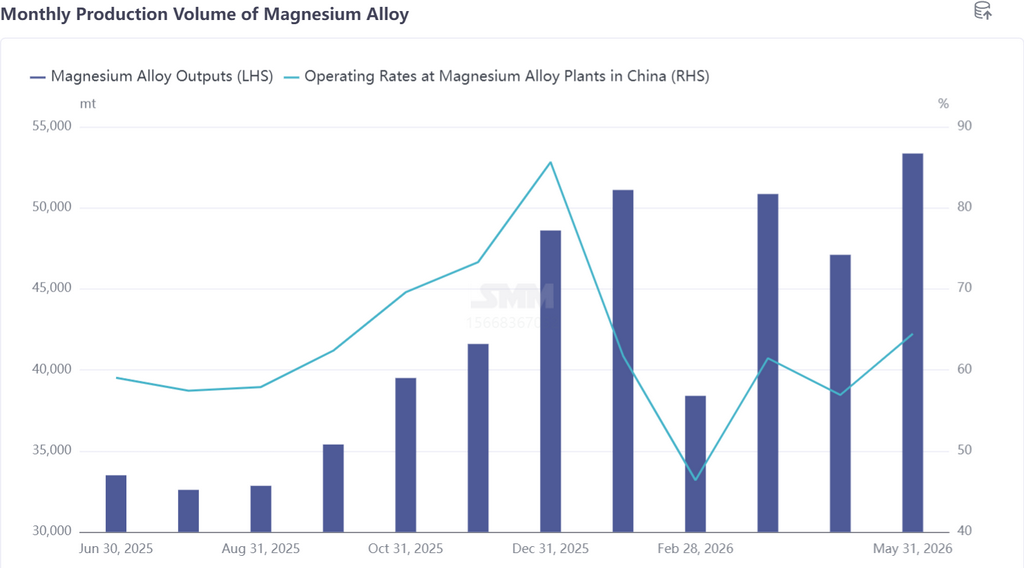

Em maio de 2026, a produção de ligas de magnésio da China aumentou 13,27% em relação ao mês anterior, à medida que múltiplos produtores de ligas de magnésio ampliaram sucessivamente a produção durante o mês, impulsionando um rápido crescimento da produção. Por região produtora, Anhui, Shaanxi e Shanxi lideraram os ganhos de produção, com um produtor de magnésio primário em Shaanxi comissionando com sucesso uma nova linha de produção de ligas de magnésio. Olhando para junho, os pedidos de ligas de magnésio para o setor automotivo estão melhorando de forma constante, enquanto os pedidos para veículos de duas rodas permanecem fracos. A demanda a jusante geral está subindo de forma estável, sustentando o crescimento contínuo da produção de ligas de magnésio.

Em junho, o padrão de oferta forte e demanda fraca no mercado de magnésio dificilmente melhorará. Nos primeiros dez dias, os preços do magnésio temporariamente mantiveram o padrão de flutuação e estagnação de maio. Arrastados pelo enfraquecimento do comércio exterior, o piso de preços deslocou-se gradualmente para baixo, e o mercado como um todo entrou em uma tendência de queda oscilante. Ao final de junho, os preços do magnésio continuaram a cair, comprimindo progressivamente as margens de lucro das fundições. Os lucros de produção da indústria aproximaram-se gradualmente do ponto de equilíbrio, e a pressão de produção e operação na maioria das fundições aumentou significativamente. Nesse contexto, as expectativas de manutenção

continuaram a se intensificar, e os planos de paralisação da produção para evitar riscos e cortes de produção para sustentar os preços provavelmente se materializarão de forma concentrada. Do lado da oferta, as crescentes expectativas de contração da oferta podem aliviar efetivamente a atual pressão de mercado de oferta forte e demanda fraca, formando um suporte de fundo temporário para os preços persistentemente enfraquecidos do magnésio e limitando o espaço para novas quedas. No longo prazo, a contínua P&D e comercialização de diversas ligas de magnésio seguem explorando o potencial de demanda a jusante. A indústria entrará em uma fase de expansão simultânea tanto da oferta quanto da demanda, e o atual padrão de excesso de oferta poderá ser revertido no futuro.

![[Análise SMM] Impacto do Custo do Carvão nos Preços do Magnésio: Redução das Diferenças de Custos Regionais](https://imgqn.smm.cn/usercenter/XUnxM20251217171723.jpeg)