Ao longo do último meio século de industrialização, o mercado global de minério de ferro transportado por via marítima consolidou-se em torno de um duopólio dominado pela região de Pilbara, na Austrália, e pelos distritos de Carajás e do Quadrilátero Ferrífero, no Brasil. No entanto, impulsionado pela evolução dos ciclos macroeconómicos, por uma mudança estrutural no motor de crescimento da China e pelo impulso irreversível da indústria siderúrgica rumo à transformação de baixo carbono e sustentável, este mapa tradicional de oferta está a passar por uma remodelação sem precedentes.

Em 26 de novembro de 2025, o primeiro navio comercial carregado com minério de ferro de Simandou partiu do Porto de Mabarya, marcando o comissionamento oficial do Projeto de Minério de Ferro de Simandou, na Guiné — o maior depósito greenfield de minério de ferro de alto teor não desenvolvido do mundo em termos de reservas. Este marco sinaliza que o continente africano, há muito relegado a um papel secundário, está progressivamente a emergir como uma nova força significativa no mercado global de metais ferrosos.

Os recursos de minério de ferro de África são amplamente considerados como a terceira maior região de oferta de minério de ferro a nível global, após Carajás, no Brasil, e Pilbara, na Austrália. Com uma participação estimada de 13,8% nos recursos globais de minério de ferro, e representando o fator de crescimento mais significativo do lado da oferta nos próximos cinco anos, as mudanças na dinâmica do minério de ferro africano serão um determinante-chave na formação de preços internacionais do minério de ferro a longo prazo.

I. Contexto do Mercado Global de Minério de Ferro

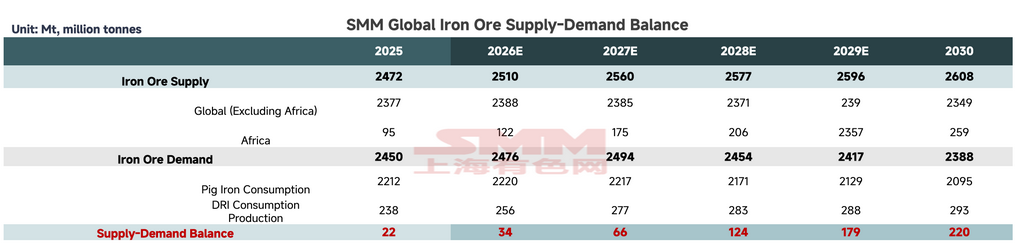

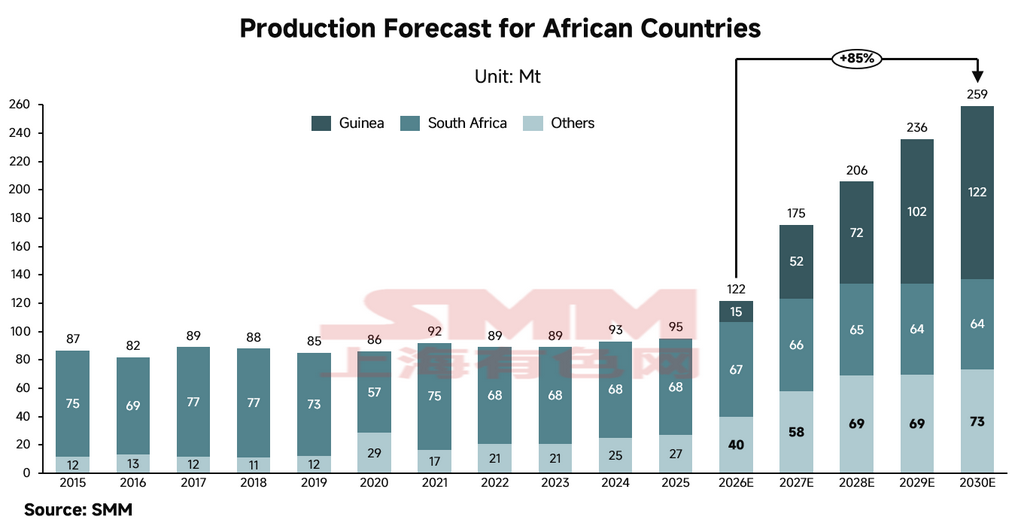

De acordo com dados de pesquisa da SMM, a produção global de minério de ferro em 2025 é estimada em aproximadamente 2,472 mil milhões de toneladas. África contribui com cerca de 95 milhões de toneladas (Mt), representando perto de 4% da produção global. À medida que os principais projetos mineiros entram progressivamente em operação, prevê-se que a capacidade de produção de minério de ferro de África duplique até 2030, atingindo aproximadamente 259 Mt. Assumindo que não haja cortes de produção noutras regiões, a quota de mercado global de África poderá subir para quase 10%, enquanto o excedente global de oferta de minério de ferro deverá alargar-se para aproximadamente 220 Mt.

Embora o mercado internacional de minério de ferro já tenha entrado num ciclo prolongado de oferta excedentária, espera-se que o choque substantivo de oferta proveniente do minério de ferro africano se materialize gradualmente ao longo dos próximos cinco anos. No curto prazo, o embarque incremental estimado de África de aproximadamente 15 Mt em 2026 — reforçado pelas suas características superiores de alto teor — deverá ser absorvido de forma relativamente suave pelas siderúrgicas que procuram matérias-primas de mistura de baixo carbono, resultando num impacto relativamente moderado nos preços de referência absolutos.

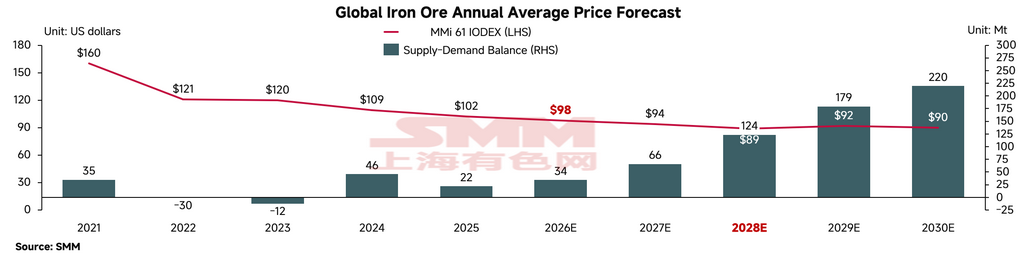

O ponto de inflexão crítico está projetado para ocorrer em 2028–2029. À medida que a infraestrutura ferroviária e portuária atualmente em construção na África Ocidental for totalmente comissionada, um aumento na produção de minério de ferro de alto teor exercerá forte pressão descendente sobre o lado direito da curva de custos global do minério de ferro. Isso não apenas comprimirá sistematicamente o piso de preços do minério de ferro, mas desencadeará um intenso deslocamento estrutural — comprimindo a margem operacional dos produtores de baixo teor e alto custo. Espera-se que o atual ciclo de baixa dos preços persista até 2028. Quando os preços internacionais do minério romperem o nível de suporte de custo marginal de USD 90/tonelada, minas pequenas e médias não convencionais de custo mais elevado serão forçadas a reduzir a produção e encerrar atividades. O consequente ajuste de oferta remodelará a estrutura global de fornecimento de minério de ferro em um multi-oligopólio dominado por operações ultragrandes e de baixo custo (incluindo as novas minas africanas), complementado por produtores de médio porte de qualidade.

II. Panorama Atual do Mercado Africano: África do Sul como Produtor Dominante, África Ocidental em Expansão Agressiva

Com base no contexto global, esta seção foca no panorama geral do minério de ferro na África. Como principal motor do crescimento da oferta nos próximos cinco anos, a produção africana de minério de ferro está concentrada na África Ocidental e na África do Sul, atualmente dominada por três países-chave.

África do Sul

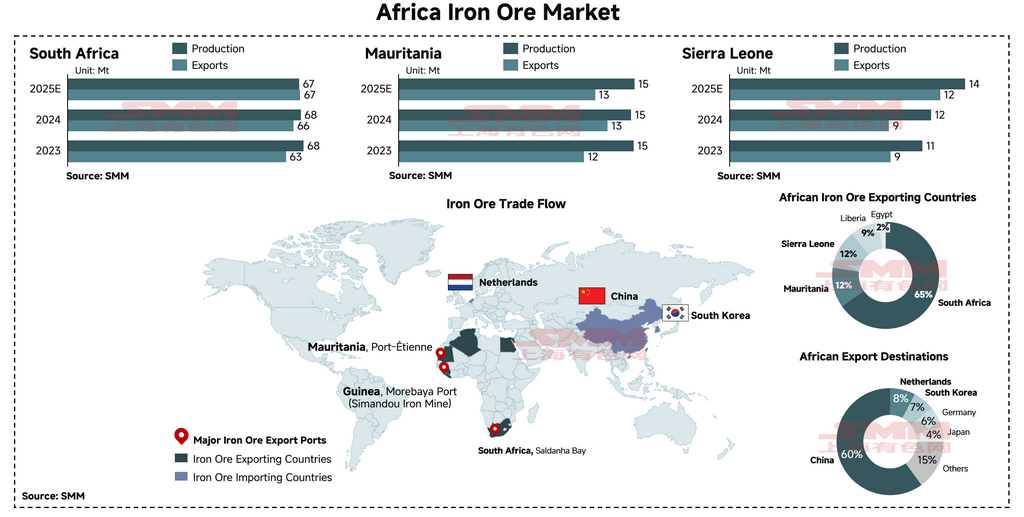

A África do Sul é o maior produtor do continente, com produção em 2025 atingindo aproximadamente 67 Mt e embarques de exportação mantendo uma participação esmagadora de 65% do total das exportações africanas de minério de ferro. No entanto, o setor de minério de ferro sul-africano enfrenta restrições estruturais que limitam sua margem de crescimento orgânico. À medida que outras nações africanas emergentes em recursos comissionam novos projetos significativos, projeta-se que a participação da África do Sul no volume total de exportações africanas sofra compressão sustentada.

Mauritânia

A Mauritânia é o segundo maior produtor africano de minério de ferro, com produção em 2025 de 15 Mt e volumes de exportação de aproximadamente 12 Mt, representando cerca de 12% do mercado africano. Estrategicamente situada adjacente ao Oceano Atlântico, com depósitos de minério de ferro de alto teor nas profundezas do Deserto do Saara, a Mauritânia possui características geográficas e mineralógicas altamente vantajosas. A sua proximidade dos mercados europeu e do Médio Oriente — ambos com necessidade urgente de matérias-primas industriais verdes — proporciona condições ideais para o país se tornar um polo de relocalização da capacidade global de metalurgia verde. Espera-se que a Mauritânia se afirme como uma nação fornecedora de minério de ferro altamente promissora no futuro.

Serra Leoa

Serra Leoa é outro polo de abastecimento regional importante, com uma produção projetada para 2025 também na ordem dos 12 Mt, detendo uma quota estável de aproximadamente 12% no mercado africano de exportação. As minas de minério de ferro com investimento chinês no país estão a expandir ativamente as suas operações.

Panorama dos Fluxos Comerciais

Com base nos dados comerciais do ano completo de 2024, a proporção de minério de ferro africano expedido para a China é relativamente baixa em comparação com as origens tradicionais de minério mainstream, situando-se em aproximadamente 60%. O mercado pan-asiático mais amplo — que abrange China, Japão e Coreia do Sul — absorve aproximadamente 70% do total das expedições de minério de ferro africano. Os países da Europa Ocidental, liderados pelos Países Baixos e pela Alemanha, constituem o principal destino secundário de África, representando cerca de 14% dos fluxos comerciais. Os restantes fluxos comerciais marginais são amplamente diversificados, estendendo-se a clusters emergentes de capacidade siderúrgica no Médio Oriente, incluindo Barém, Omã e Arábia Saudita.

Principais Empresas do Setor

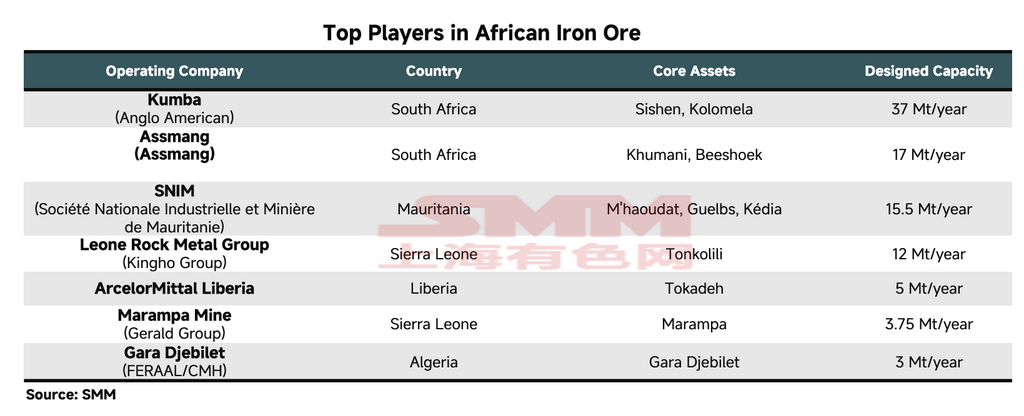

A nível empresarial, a sul-africana Kumba Iron Ore e a Assmang classificam-se como o maior e o segundo maior produtor de minério de ferro de África, com uma produção anual de aproximadamente 37 Mt e 17 Mt, respetivamente.

Kumba Iron Ore: As operações mineiras da Kumba — incluindo a mina de Sishen — são globalmente reconhecidas pela produção de finos de alto teor (Fe >62%) e de minério granulado premium metalurgicamente superior (Fe 65,2%). Sob a tendência prevalecente de redução de emissões dos altos-fornos (BF), este tipo de minério granulado de carga direta — que reduz as emissões de carbono associadas à sinterização — beneficia de uma forte procura de mercado e de um prémio de preço substancial.

Assmang: A Assmang detém igualmente ativos de minério de ferro de alta qualidade, operados como uma joint venture 50:50 entre a African Rainbow Minerals (ARM) e a Assore. Os seus produtos Assmang Fines e Assmang Lump (Fe 64–65%) são também materiais de alta qualidade para carga direta. No entanto, o principal gargalo da empresa não está na mina, mas no transporte ferroviário. A forte dependência da Transnet Freight Rail (TFR) para o transporte significa que as restrições logísticas frequentemente limitam os volumes de embarque alcançáveis.

SNIM (Société Nationale Industrielle et Minière): A empresa estatal de mineração da Mauritânia é a terceira maior produtora de minério de ferro da África, após as duas grandes sul-africanas. Diferentemente dos minérios convencionais australianos e brasileiros, os produtos da SNIM ocupam um nicho distinto em termos de especificações físico-químicas e segmento de mercado. Seu produto mais amplamente comercializado, os finos TZFC, caracteriza-se por teores extremamente baixos de alumina (Al2O3) e fósforo (P). Como excelente minério de mistura, grandes siderúrgicas regularmente misturam os finos da SNIM com finos australianos de alta alumina (como certos produtos de mistura de Pilbara) para diluir significativamente a proporção de impurezas na carga, otimizando assim os indicadores de desempenho do alto-forno.

III. Transformação do Mercado Africano: Grandes Produtores em Estagnação; Projetos Emergentes como Principais Motores de Crescimento

Onde reside o crescimento futuro? Segundo observações da SMM, espera-se que a África passe por uma transformação estrutural significativa nos próximos cinco anos. Múltiplos projetos de minério de ferro em larga escala em todo o continente estão atualmente em construção, com comissionamento previsto antes de 2030. Com base em nossa modelagem, prevê-se que a oferta africana de minério de ferro cresça substancialmente dos atuais aproximadamente 95 Mt para 260 Mt em cinco anos — um aumento acumulado de 85%. Espera-se também que a estrutura de mercado mude de exportações orientadas ao Ocidente dominadas pela África do Sul para um paradigma de exportação liderado pela Guiné.

Guiné — Projeto de Minério de Ferro de Simandou

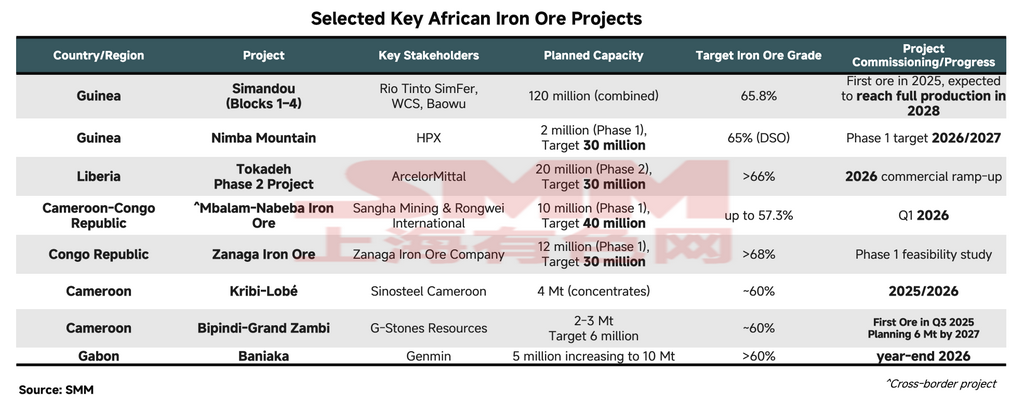

O principal motor de crescimento será o renomado projeto de minério de ferro de Simandou, na Guiné, desenvolvido conjuntamente por múltiplas entidades e representando o maior depósito de hematita a céu aberto de alto teor não desenvolvido do mundo. O projeto possui reservas superiores a 5 bilhões de toneladas e uma capacidade de produção projetada de 120 Mt por ano, tornando-o o projeto com maior potencial estratégico para remodelar a estrutura existente do mercado de minério de ferro.

Desde os primeiros embarques de minério no final de novembro de 2025, as exportações acumuladas do principal hub de exportação — o Porto de Mabarya — atingiram aproximadamente 1,6 Mt até o primeiro trimestre de 2026. Os Blocos 1 e 2, desenvolvidos no âmbito do Winning Consortium Simandou (WCS), iniciaram a produção com sucesso, com a capacidade de 2026 prevista para atingir a capacidade nominal e uma expansão para 60 Mt por ano projetada ao longo dos próximos dois a três anos. Os Blocos 3 e 4, liderados pela Simfer (uma joint venture entre Rio Tinto e Baowu), têm comissionamento previsto para o 1.º trimestre de 2026, com embarques estimados de 5 Mt em 2026 e um cronograma de expansão de 30 meses para atingir 60 Mt por ano. No total, projeta-se que a Guiné alcance 120 Mt por ano antes de 2030, tornando-se o segundo maior projeto individual de minério de ferro do mundo em capacidade — atrás apenas do projeto S11D da Vale no Brasil (capacidade projetada de 200 Mt após expansão, prevista para 2030).

Outros Países Africanos — Principais Projetos em Desenvolvimento

Outras nações — incluindo Libéria, Gabão, Serra Leoa e República do Congo — possuem projetos de minério de ferro em desenvolvimento. Os projetos com comissionamento previsto antes de 2030 representam uma capacidade planejada combinada de aproximadamente 46 Mt. O maior projeto individual é a Fase II de Tokadeh da ArcelorMittal Liberia (AML), com comissionamento previsto para o 2.º semestre de 2026 e capacidade nominal de 20 Mt por ano até o final do ano, produzindo concentrado de minério de ferro com teor estimado superior a Fe 66%. Dado que a capacidade siderúrgica europeia da AML não consegue absorver um incremento de volume tão grande no curto prazo, espera-se que a maior parte da produção de Tokadeh entre no mercado marítimo internacional, exercendo pressão sobre os preços no segmento de concentrado de minério de ferro.

África do Sul — Restrições Estruturais ao Crescimento da Produção

Espera-se que a produção da África do Sul permaneça amplamente estável na faixa de 63–67 Mt, com leve risco de queda. A principal causa subjacente é a forte dependência do país do corredor ferroviário de carga pesada Sishen–Saldanha Bay, operado pela Transnet Freight Rail (TFR). Nos últimos anos, a TFR sofreu uma redução severa na capacidade efetiva de transporte devido à escassez de locomotivas, furtos frequentes de cabos e subinvestimento crônico em infraestrutura, restringindo materialmente o transporte ferroviário de grandes commodities a granel, incluindo minério de ferro e carvão.

Nos resultados anuais do exercício fiscal de 2025, publicados em fevereiro de 2026, a Kumba Iron Ore — principal produtora de minério de ferro da África do Sul — reportou um estoque total de produtos acabados de 7,5 Mt, acima dos 6,9 Mt no final de 2024. Com a capacidade de transporte ferroviário incapaz de acompanhar a produção mineira, os principais produtores de minério de ferro da África do Sul foram obrigados a acumular grandes volumes de estoque nos locais de mineração. Para evitar a saturação de inventário, as mineradoras foram forçadas a revisar proativamente suas orientações de produção para baixo. Embora os produtores estejam abordando ativamente as restrições de transporte, os problemas estruturais profundamente enraizados na rede ferroviária dificilmente serão resolvidos a curto prazo.

Mauritânia — Plano Estratégico de Crescimento de Longo Prazo da SNIM

Após 2030, as atenções voltam-se para o roteiro de crescimento estratégico da SNIM. No âmbito do seu programa Horizonte 1, a empresa planeja elevar a capacidade de produção anual para 45 Mt até 2031, através da implementação de práticas de manufatura enxuta, atualização de equipamentos e tecnologia, e o codesenvolvimento de novas reservas minerais. Desse total, 20 Mt serão produzidas sob a capacidade própria da SNIM, enquanto os restantes 25 Mt serão realizados através de joint ventures com parceiros de capital internacionais. A SNIM estabeleceu ainda uma meta de longo prazo para expandir a capacidade anual para 80 Mt até 2045, no âmbito do seu plano Horizonte 3.

República Democrática do Congo (RDC) — MIFOR (Projeto de Minério de Ferro Grand Est)

Em 26 de março de 2026, a RDC e a China assinaram um Memorando de Entendimento designando o projeto MIFOR como uma iniciativa emblemática prioritária. Estima-se que o depósito contenha recursos acumulados de 15 a 20 bilhões de toneladas, com um teor médio superior a Fe 60% — uma escala potencial aproximadamente 2,5 vezes a do Simandou na Guiné. O investimento de capital da Fase I é estimado em USD 28,9 bilhões, abrangendo a construção de uma ferrovia de carga pesada e a utilização da navegação do Rio Congo, conectando-se finalmente a um porto de águas profundas em Banana, na costa atlântica. A capacidade projetada da Fase I é de 50 Mt por ano, com uma meta de longo prazo de escalar para 300 Mt por ano. Esses projetos coletivamente evidenciam a emergência inevitável da África como uma fonte indispensável de fornecimento de minério de ferro para a indústria siderúrgica global.

IV. Transformação da Cadeia da Indústria Siderúrgica Global: Pode a África, como Polo de Minério de Alto Teor, Viabilizar a Produção de DRI?

Minério de Alto Teor como Vantagem de Matéria-Prima para DRI

Notavelmente, a maioria dos projetos de minério de ferro atuais e planejados na África produz minério com teores médios de ferro total (Fe) predominantemente acima de 65%, com teor de impurezas extremamente baixo. Este minério escasso e de alto teor é a matéria-prima ideal para o processo de Redução Direta de Ferro (DRI). À medida que a rota de aço verde DRI-Forno Elétrico a Arco (EAF) ganha tração na Europa, nas Américas e na China, a demanda por minério de ferro com teor de Fe igual ou superior a 65% crescerá exponencialmente pelo lado da demanda. Isso conferirá um substancial "prêmio de teor" a grandes projetos, incluindo Kumba na África do Sul, Simandou na Guiné e outros futuros produtores africanos. A longo prazo, os índices de referência de preços do minério de ferro estão inexoravelmente se afastando do tradicional índice Platts 62% Fe, e os produtores africanos de minério ganharão poder de negociação ao renovar contratos de fornecimento de longo prazo, remodelando assim a estrutura de distribuição de lucros da cadeia industrial global.

Pipeline de Investimentos em DRI na África

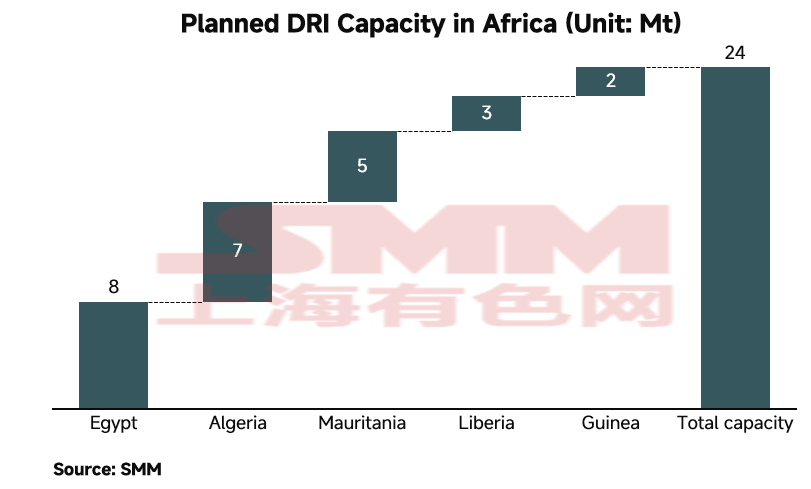

Em alinhamento com os objetivos globais de neutralidade de carbono, investidores internacionais — incentivados por governos locais — estão implantando ativamente capital em instalações de processamento downstream de alto valor agregado, incluindo plantas de DRI e instalações de pelotas de alto teor, visando aproveitar os abundantes recursos de minério de ferro de alto teor da África e o vasto potencial de energia renovável para a produção de DRI. Segundo observações da SMM, projeta-se que a África adicione aproximadamente 20 Mt de capacidade de DRI até 2030. O maior projeto individual é um complexo integrado de DRI na Líbia, desenvolvido conjuntamente pela siderúrgica turca Tosyali e a Companhia Nacional de Aço da Líbia, com capacidade total projetada de 8,1 Mt.

O Impulso de Descarbonização da China e a Transição Global para o Aço Verde

À medida que a China avança em suas metas de duplo carbono — pico de carbono até 2030 e neutralidade de carbono até 2060 — o setor siderúrgico doméstico passa por ajustes significativos. A tradicional rota longa intensiva em carbono Alto-Forno–Conversor a Oxigênio (BF-BOF) enfrenta políticas de substituição de capacidade e regulamentações ambientais cada vez mais rigorosas. Simultaneamente, o sistema de comércio global está acelerando a imposição de custos de carbono, mais notavelmente por meio do Mecanismo de Ajuste de Carbono nas Fronteiras da UE (CBAM), obrigando as cadeias globais de fornecimento de aço a acelerar a transição desde a origem rumo a uma era de "aço verde" de baixo carbono e, em última instância, zero carbono.

No contexto desta transição irreversível, o processo de rota curta DRI-EAF tornou-se a via de descarbonização comercialmente mais viável. Para atender à crescente demanda global por aço verde, as projeções de mercado indicam que a capacidade global de produção projetada de DRI precisará expandir em centenas de milhões de toneladas durante a década de 2030. Essa escala de expansão alterará profundamente a estrutura global de oferta de aço: a participação da produção tradicional de gusa (ferro-gusa) diminuirá progressivamente, enquanto a oferta de DRI de baixo carbono determinará diretamente a competitividade das principais economias no mercado global de aço verde. Em particular, a "metalurgia do hidrogênio" — que utiliza hidrogênio verde para substituir o gás natural e o carvão de coque como agente redutor na redução do minério de ferro — é amplamente reconhecida pela indústria como a tecnologia central para alcançar a produção de aço com zero emissão de carbono.

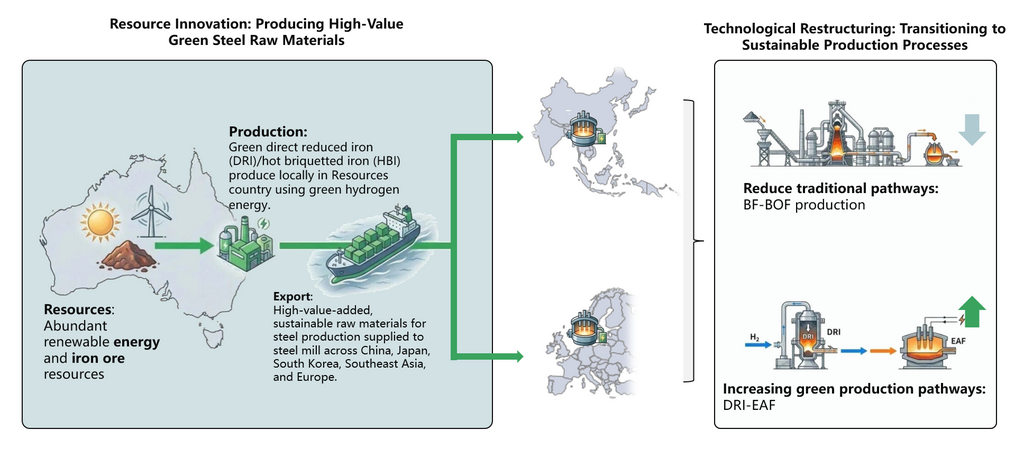

África como Futuro Polo de Produção de "Ferro Verde"

Representados por projetos de minério de ferro de alta qualidade de classe mundial, como o Simandou na Guiné, o comissionamento progressivo dessas megaminas deverá injetar mais de 100 Mt de minério de ferro de alto teor por ano no mercado global, aliviando substancialmente a escassez global de minério com qualidade para DRI. Mais importante ainda, o Norte da África e a África Ocidental possuem potencial de energia solar e eólica líder mundial, permitindo a produção local de hidrogênio verde em larga escala e a baixo custo. Essa combinação perfeita de "minério de alto teor + hidrogênio verde de baixo custo" está cada vez mais inclinando o capital multinacional e as grandes siderúrgicas a estabelecer linhas de produção de DRI diretamente em solo africano — reduzindo o minério de ferro a Ferro Briquetado a Quente (HBI) de baixo carbono no local para transporte marítimo até instalações de forno elétrico a arco (EAF) na Ásia e na Europa. A África está, assim, formalmente transitando de seu papel histórico de exportadora de matérias-primas para se tornar um elo indispensável na cadeia de produção de ferro verde do futuro.

![[SMM Ferro e Aço] Produção de aço bruto e vendas domésticas do Brasil crescem em abril de 2026 em meio à queda das importações](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)

![[SMM Ferro e Aço] Feralpi Stahl planeja expandir capacidade da usina de Riesa para 1,3 milhão de toneladas até 2027](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![[SMM Ferro e Aço] Exportações de fio trefilado dos EUA saltam 19,4% em março de 2026 impulsionadas pela demanda mexicana](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)