Capítulo 1: A Crise Energética Remodela o Valor do Carvão Metalúrgico

Em 2026, com a guerra Rússia-Ucrânia ainda em curso e a guerra EUA-Irã reacendendo, os patamares de preço do petróleo bruto continuaram a subir. Somados aos persistentes conflitos geopolíticos em outras regiões do mundo, a demanda por segurança energética aumentou, impulsionando uma reavaliação sistemática do valor do carvão metalúrgico. Além disso, no contexto de preços elevados do petróleo, as vantagens de custo da carboquímica sobre a petroquímica começaram a emergir, melhorando a viabilidade econômica da substituição de petróleo por carvão e expandindo a demanda por carvão metalúrgico.

O carvão metalúrgico possui o duplo atributo de matéria-prima industrial e commodity energética, sustentado tanto pela demanda rígida quanto pela alta elasticidade aos preços de energia, com capacidade de valorização muito superior à de produtos industriais comuns. A percepção do mercado passou por uma mudança fundamental, à medida que o carvão metalúrgico gradualmente abandonou seu posicionamento subordinado na cadeia da indústria siderúrgica e foi elevado à condição de ativo energético estratégico escasso.

A crise energética reestruturou sua lógica de avaliação. A precificação libertou-se do enquadramento singular de oferta e demanda siderúrgica e foi incorporada ao sistema global de comparação de preços de energia. Os prêmios de energia e segurança elevaram o centro de avaliação, tornando-o um alvo importante para proteção contra riscos geopolíticos e alocação de recursos estratégicos.

Capítulo 2: Panorama do Mercado Global de Carvão Metalúrgico

(I) Distribuição Global de Recursos de Carvão Metalúrgico

Fonte de dados: dados públicos

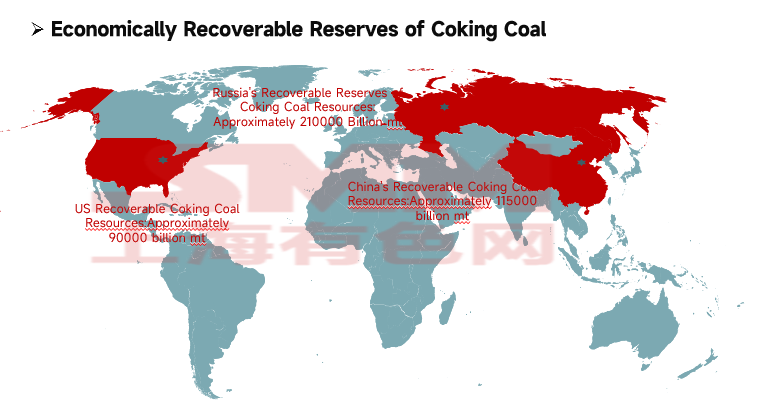

Os recursos globais de carvão metalúrgico representam 13% do total de recursos globais de carvão, aproximadamente 1,14 trilhão de toneladas. Cerca de 49% estão distribuídos na Europa, 29% na Ásia e 19% na América do Norte. As reservas economicamente recuperáveis de carvão metalúrgico são de aproximadamente 500 bilhões de toneladas, das quais o carvão metalúrgico de alta qualidade com baixo teor de cinzas e baixo teor de enxofre totaliza apenas cerca de 60 bilhões de toneladas.

Os recursos economicamente recuperáveis de carvão metalúrgico estão concentrados principalmente em três países: Rússia (42%, aproximadamente 210 bilhões de toneladas), China (23%, aproximadamente 115 bilhões de toneladas) e EUA (18%, aproximadamente 90 bilhões de toneladas), com outros países representando parcelas relativamente pequenas.

(II) Distribuição Global da Produção de Carvão Metalúrgico

Fonte de dados: dados públicos

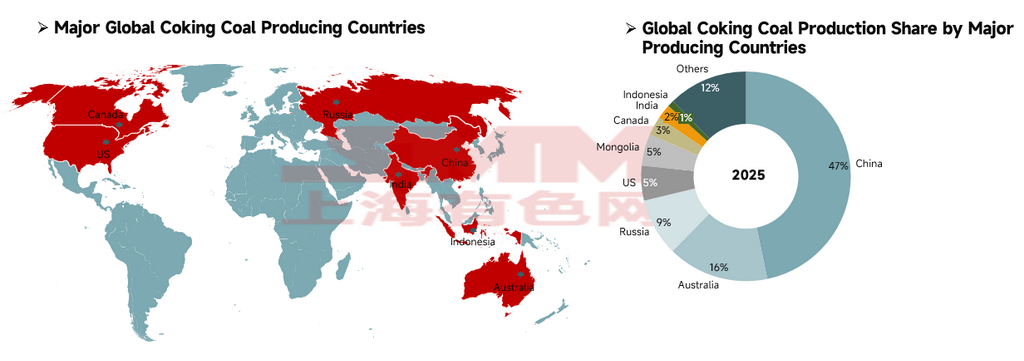

A produção global de carvão metalúrgico em 2025 foi de aproximadamente 1,1 bilhão de toneladas, com um panorama de produção altamente concentrado. A China ocupou o primeiro lugar com 514 milhões de toneladas, representando 47% da produção global e servindo como pilar central de oferta, embora praticamente toda a produção tenha sido consumida domesticamente. Austrália (172 milhões de toneladas) e Rússia (98 milhões de toneladas) ocuparam o segundo e terceiro lugares, seguidas de perto por EUA (59 milhões de toneladas), Mongólia (54 milhões de toneladas) e Canadá (32 milhões de toneladas), enquanto a Índia produziu 25 milhões de toneladas e a Indonésia produziu 11 milhões de toneladas. Esses oito países representaram coletivamente 88% da produção global de carvão metalúrgico.

Fonte de dados: World Steel Association, IEA

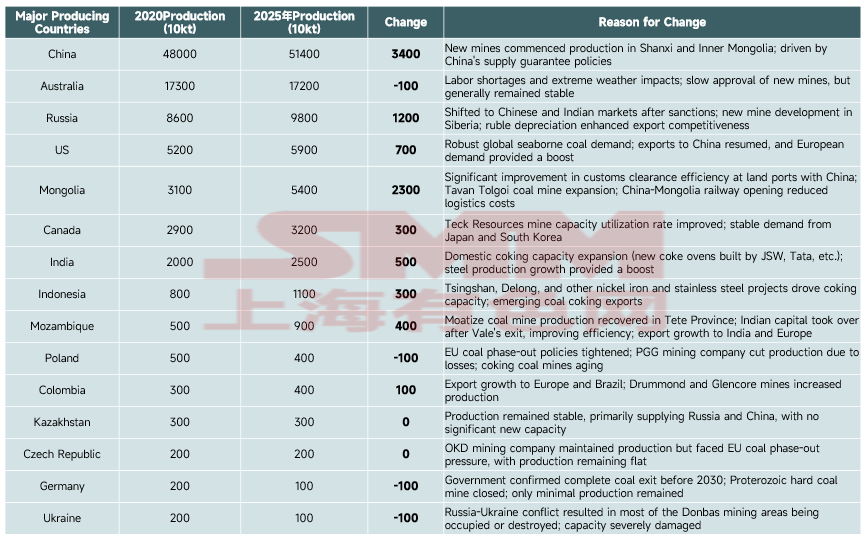

Principais países produtores: A China manteve firmemente a posição de liderança global com volumes absolutos subindo de 480 milhões de toneladas (2020) para 514 milhões de toneladas (2025), alcançando o maior aumento global de 34 milhões de toneladas, impulsionado principalmente pela entrada em operação de novas minas domésticas e políticas de segurança de abastecimento. Rússia e Mongólia tornaram-se contribuintes-chave de crescimento com aumentos de 12 milhões e 23 milhões de toneladas respectivamente — a primeira beneficiando-se do redirecionamento de mercado pós-sanções e desenvolvimento de novas minas, enquanto a última alcançou aumentos substanciais de produção através da modernização do despacho aduaneiro fronteiriço com a China e redução de custos ferroviários. A capacidade da Austrália permaneceu basicamente estável.

Países da UE (Alemanha, Polônia) e Ucrânia continuaram a reduzir a produção devido a fatores como políticas de eliminação do carvão, minas envelhecidas e conflitos geopolíticos, enquanto EUA, Índia, Moçambique e outros países alcançaram crescimento de capacidade impulsionado pela demanda de exportação e impulso da indústria a jusante.

(III) Análise do Comércio Global de Exportação de Carvão Metalúrgico

Fonte de dados: dados públicos

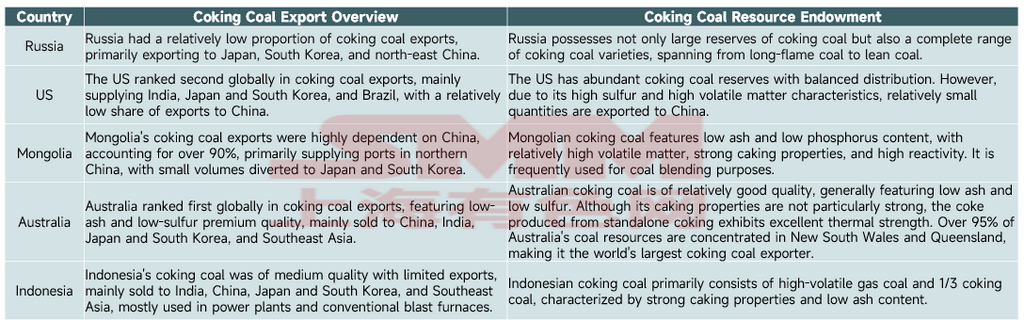

O comércio global de exportação de carvão metalúrgico é altamente concentrado em cinco países — Austrália, Rússia, Mongólia, EUA e Indonésia — principalmente pelas seguintes razões:

Dotação monopolística de recursos: A Rússia detém 42% das reservas recuperáveis mundiais de carvão metalúrgico, e os EUA detêm 18%. A Austrália possui recursos de carvão metalúrgico de alta qualidade, globalmente escassos, com baixo teor de cinzas e baixo teor de enxofre. A Mongólia e a Indonésia também possuem variedades de carvão diferenciadas, adequadas às necessidades de blendagem. Essas barreiras de recursos criam um monopólio do lado da oferta.

Vantagens de localização e custos logísticos: As regiões produtoras de carvão metalúrgico da Austrália são adjacentes aos portos da costa leste, permitindo acesso marítimo de baixo custo às principais regiões siderúrgicas do mundo. As áreas de mineração da Mongólia fazem fronteira com a China, com logística terrestre proporcionando acesso direto ao mercado chinês. Rússia, EUA e Indonésia utilizam redes maduras de transporte marítimo e ferroviário transfronteiriço para alcançar cobertura eficiente dos mercados de demanda global.

Estrutura industrial e descompasso entre oferta e demanda: Embora a China detenha 23% das reservas mundiais de carvão metalúrgico, como maior produtor siderúrgico do mundo, a China possui uma demanda de consumo de carvão metalúrgico extremamente rígida, tornando-se o maior importador mundial de carvão metalúrgico. Em contraste, os cinco países mencionados acima possuem consumo doméstico limitado e excedente na oferta de carvão metalúrgico. Suas estruturas industriais são centradas na exportação de recursos, fornecendo a base de oferta para exportações em larga escala.

Qualidade do carvão e correspondência com a demanda global: As variedades de carvão desses países formam um sistema de oferta complementar. O carvão australiano é adequado à demanda de coque de alta qualidade, o carvão mongol serve como matéria-prima premium para blendagem, o carvão russo cobre toda a gama de variedades, e os carvões americano e indonésio atendem às necessidades de blendagem de diferentes processos siderúrgicos. Isso corresponde precisamente às necessidades rígidas de blendagem das empresas siderúrgicas globais, formando um padrão estável de exportação.

Capítulo 3: Mercado de Carvão Metalúrgico da China

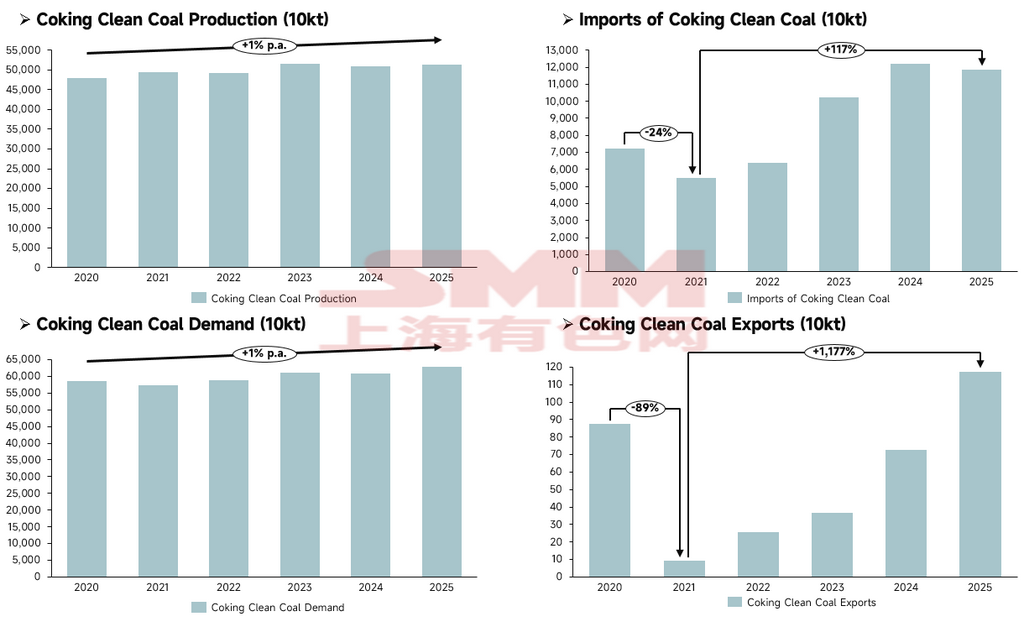

(1) Situação Atual da Oferta e Demanda de Carvão Metalúrgico na China

Fontes de dados: Escritório Nacional de Estatísticas (NBS), Administração Geral de Alfândegas da China, dados publicamente disponíveis

Do lado da oferta, a produção de concentrado de carvão metalúrgico da China cresceu de forma constante, aumentando gradualmente de 480 milhões de toneladas em 2020 para 514 milhões de toneladas em 2025, com a escala geral de oferta permanecendo estável e sem oscilações bruscas observadas.

No lado das importações e exportações, as importações tornaram-se a variável central para complementar a oferta doméstica da China: as importações caíram brevemente 24% em relação ao ano anterior para 54,768 milhões de toneladas em 2021, entrando depois numa trajetória de expansão sustentada, com as importações de 2025 a disparar 117% em relação a 2021 para 118 milhões de toneladas; as exportações mantiveram-se em níveis baixos a longo prazo, tendo caído 89% em relação ao ano anterior para 92.000 toneladas em 2021, recuperando depois gradualmente, mas o volume de exportação de 1,175 milhão de toneladas em 2025 teve impacto mínimo no mercado global.

No lado da procura, a procura de concentrado de carvão de coque também manteve um crescimento moderado, com a procura de 2025 a atingir 628 milhões de toneladas, um aumento modesto em relação a 2020. O crescimento da procura foi sustentado principalmente pela expansão simultânea da produção de coque (a produção de coque atingiu 502 milhões de toneladas em 2025). No geral, o crescimento da produção doméstica de carvão de coque da China não conseguiu acompanhar plenamente a expansão da procura, com os recursos importados a preencher eficazmente o défice entre oferta e procura.

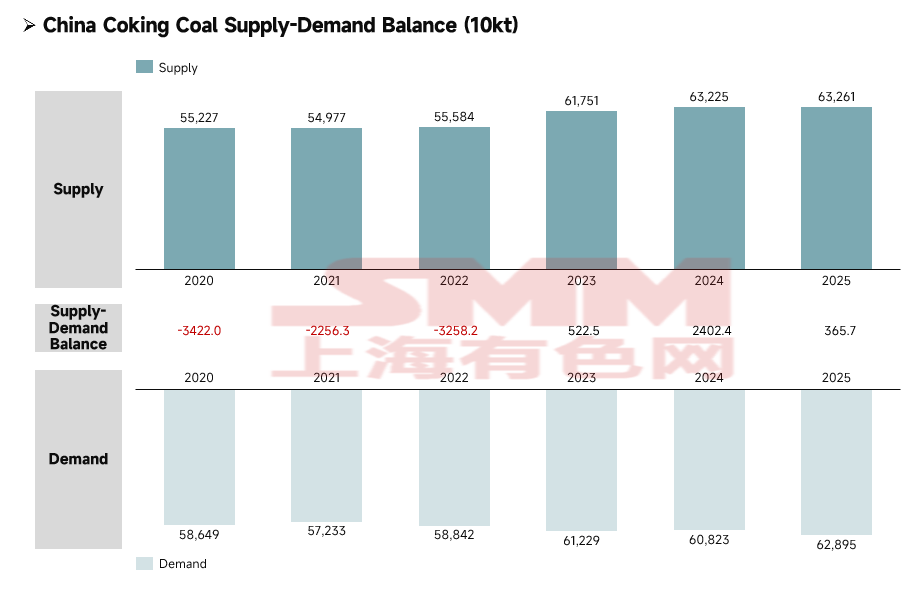

(II) Balanço de Oferta e Procura de Carvão de Coque da China

Fonte de dados: Instituto Nacional de Estatística (NBS), dados públicos

De 2020 a 2025, o mercado de concentrado de carvão de coque da China completou uma transição de oferta restrita para um equilíbrio apertado com ligeiro excedente, com oferta e procura a expandirem-se simultaneamente e a estabilidade operacional do mercado a melhorar significativamente.

O lado da oferta apresentou uma tendência de crescimento sustentado e estável, com a libertação de capacidade doméstica combinada com recursos de importação suplementares a impulsionar conjuntamente a melhoria contínua da capacidade de abastecimento. O lado da procura manteve uma expansão moderada, sustentada principalmente pela procura rígida de produção das indústrias de coque e aço, com o crescimento global notavelmente mais lento do que o lado da oferta.

Por fases, de 2020 a 2022, o mercado esteve num estado de suboferta persistente, com défices de oferta nos três anos, e a indústria dependia fortemente de recursos importados para preencher o défice entre oferta e procura. Em 2023, o mercado atingiu um ponto de viragem estrutural, alcançando um excedente de oferta pela primeira vez; em 2024, a escala do excedente expandiu-se significativamente; em 2025, o excedente recuou, mas o mercado abandonou definitivamente o seu prolongado estado deficitário. Com a capacidade de garantia de abastecimento de concentrado de carvão de coque da China a continuar a melhorar, combinada com o ajuste flexível dos canais de importação, o mercado entrou numa faixa saudável de equilíbrio apertado onde a oferta era ligeiramente superior à procura.

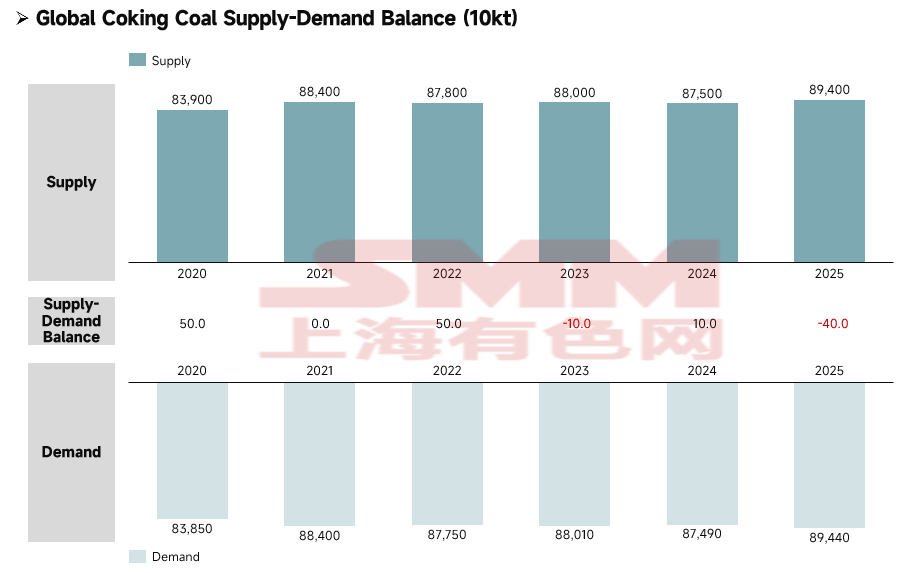

Capítulo 4: Balanço Global de Oferta e Procura de Carvão de Coque

Fonte de dados: AIE, dados públicos

De 2020 a 2025, o mercado global de carvão metalúrgico passou gradualmente de um ligeiro excedente para um ligeiro déficit de oferta e demanda. O aperto de longo prazo dos recursos globais de carvão metalúrgico premium, agravado por múltiplos fatores externos como a reestruturação do panorama energético global desencadeada pela crise energética e mudanças nas políticas energéticas nacionais, acabou por conduzir o mercado global de carvão metalúrgico de um estado relativamente folgado no período anterior para um ligeiro déficit.

Capítulo 5: Resumo

Afetado por conflitos geopolíticos e pela transição energética, o valor estratégico do carvão metalúrgico continuou a subir, com os prêmios de segurança energética tornando-se proeminentes, e o panorama geral da indústria evoluindo gradualmente para um equilíbrio apertado entre oferta e demanda. A produção global de carvão metalúrgico é limitada, sendo os recursos premium de baixo teor de cinzas e baixo teor de enxofre particularmente escassos. As reservas, a capacidade e o comércio de exportação são altamente concentrados, com poucos países como Rússia, China, EUA e Austrália controlando o lado da oferta, formando um panorama monopolístico através de vantagens em recursos, logística e complementaridade de tipos de carvão, enquanto a crise energética traz novas oportunidades e desafios.

No geral, os mercados de carvão metalúrgico tanto na China quanto fora dela mudaram para um equilíbrio apertado, sendo a escassez estrutural de tipos premium de carvão uma questão proeminente. O mercado de carvão metalúrgico poderá manter-se resiliente ao longo de 2026.

![[SMM Inventário de BQL em Xangai] O inventário de Xangai continuou a diminuir esta semana](https://imgqn.smm.cn/usercenter/tgoYV20251217171715.jpg)

![[SMM Inventário de Bobinas Laminadas a Quente em Ningbo] Queda do inventário de Ningbo acelerou notavelmente esta semana](https://imgqn.smm.cn/usercenter/Zznfn20251217171716.jpg)