SMM, 2 de junho:

Segundo dados da SMM, a produção de zinco refinado da China em maio de 2026 caiu 0,41% MoM e subiu mais de 5,8% YoY. A produção acumulada das fundições de janeiro a maio subiu quase 5,8% YoY, acima das expectativas. Ao entrar em maio, as fundições domésticas registraram aumentos de produção acima do esperado. Além da manutenção programada em fundições de Guangxi, Shaanxi e Yunnan, manutenções não programadas em fundições de Henan, Hunan e Yunnan também contribuíram para algumas reduções de produção. Enquanto isso, a retomada de manutenção e ramp-ups de produção em fundições da Mongólia Interior, Gansu, Xinjiang, Sichuan, Yunnan e Hubei contribuíram para os principais aumentos de produção. A SMM estima que a produção de zinco refinado da China em junho de 2026 deverá cair quase 1,5% MoM e subir mais de 2% YoY. A produção acumulada das fundições de janeiro a junho deverá atingir 3,881 milhões de toneladas, alta acumulada de 4,36% YoY. A queda na produção das fundições em junho é atribuída principalmente à manutenção em fundições de Hunan, Mongólia Interior, Guangxi, Gansu, Henan e Liaoning, enquanto os aumentos de produção estão concentrados principalmente na retomada de manutenção e ramp-ups em fundições de Xinjiang, Henan, Gansu, Shaanxi e Guangxi.

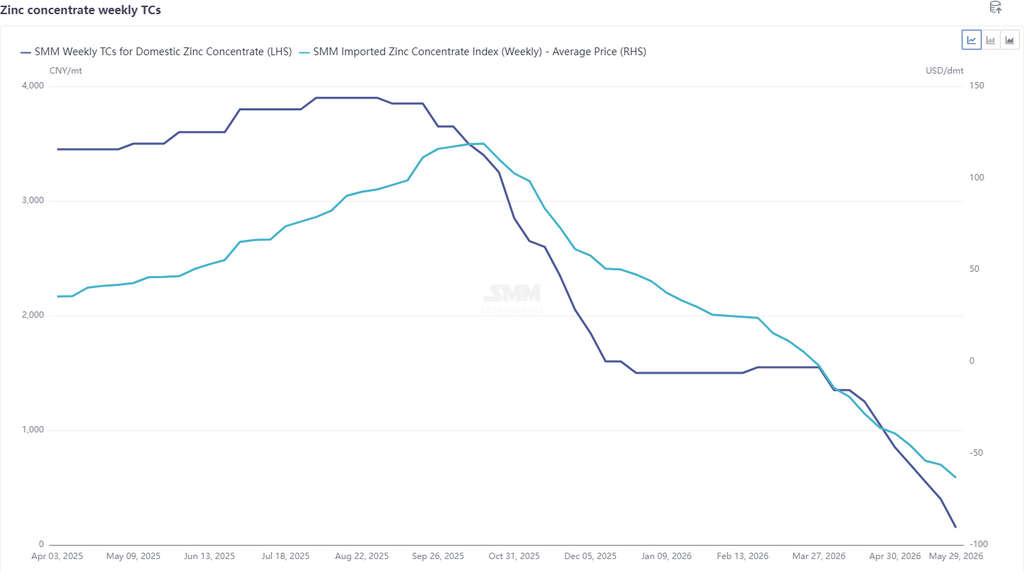

No geral, devido aos altos preços do ácido sulfúrico e dos metais secundários proporcionando certos retornos, algumas fundições adiaram a manutenção, e a produção das fundições em maio superou as expectativas. A produção de fundição de zinco em junho continuou sendo revisada para baixo, mas a magnitude das reduções deveu-se principalmente a ajustes de manutenção programada. Em termos de TCs atuais, os TCs recentes aceleraram sua queda, com TCs de importação caindo novamente para US$ 63,44/tms, e os TCs semanais domésticos caindo para uma mínima histórica de 150 yuan/t (teor metálico). Sob TCs baixos, as fundições basicamente dependiam dos lucros do ácido sulfúrico e subprodutos para sustentação, e algumas empresas com baixas taxas de recuperação abrangente já estavam incorrendo em perdas. Enquanto isso, sob TCs baixos, as fundições compraram majoritariamente minério de alto teor como matéria-prima, e os dias de estoque de matéria-prima caíram novamente. Combinado com o transporte de minério do Oriente Médio ainda não totalmente restaurado e o fornecimento de minas cubanas também sendo restringido, a pressão de matéria-prima sobre as fundições aumentou novamente.

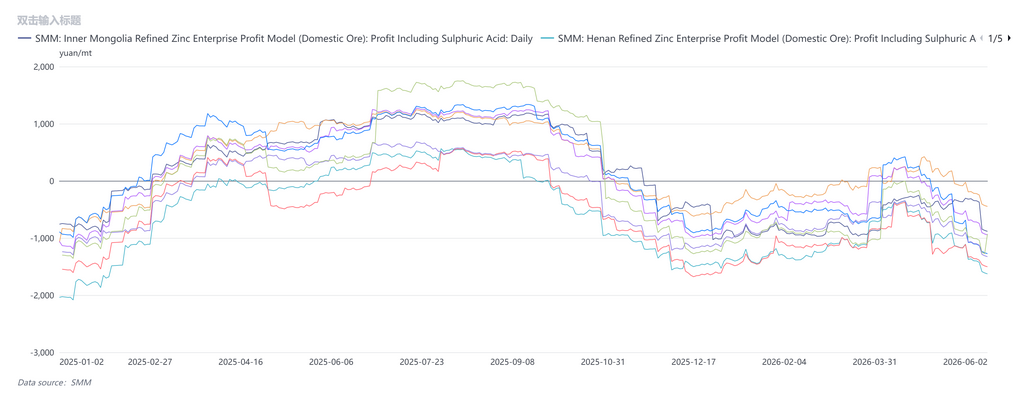

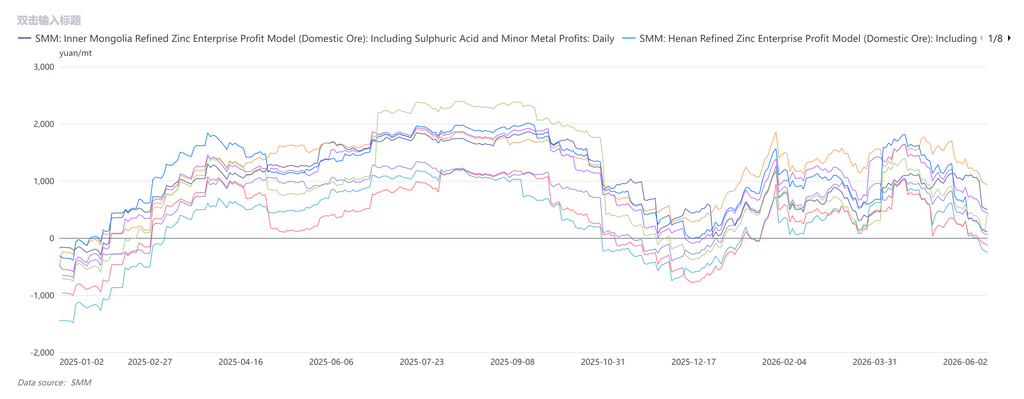

Olhando adiante, do ponto de vista da rentabilidade, os altos preços do ácido sulfúrico e dos metais secundários forneceram suporte, mas as margens de receita abrangente das fundições permaneceram estreitas. No entanto, à medida que o sul da China entra gradualmente na estação chuvosa, espera-se que os preços da eletricidade diminuam, reduzindo os custos de produção das empresas em certa medida. A produção das fundições deverá permanecer elevada no curto prazo, mas correspondentemente, a demanda por minério aumentará. No contexto de baixos dias de estoque de matéria-prima, as expectativas de cortes nos TCs estão aumentando, comprimindo diretamente os lucros das fundições. A receita abrangente se converterá em perdas, e se as perdas persistirem, a probabilidade de manutenção e cortes de produção nas fundições aumentará.

![Preocupações com a Oferta Persistem, Centro do Zinco na SHFE Desloca-se para Cima [Breve Análise SMM de Futuros de Zinco]](https://imgqn.smm.cn/usercenter/ipTIN20251217171755.jpg)