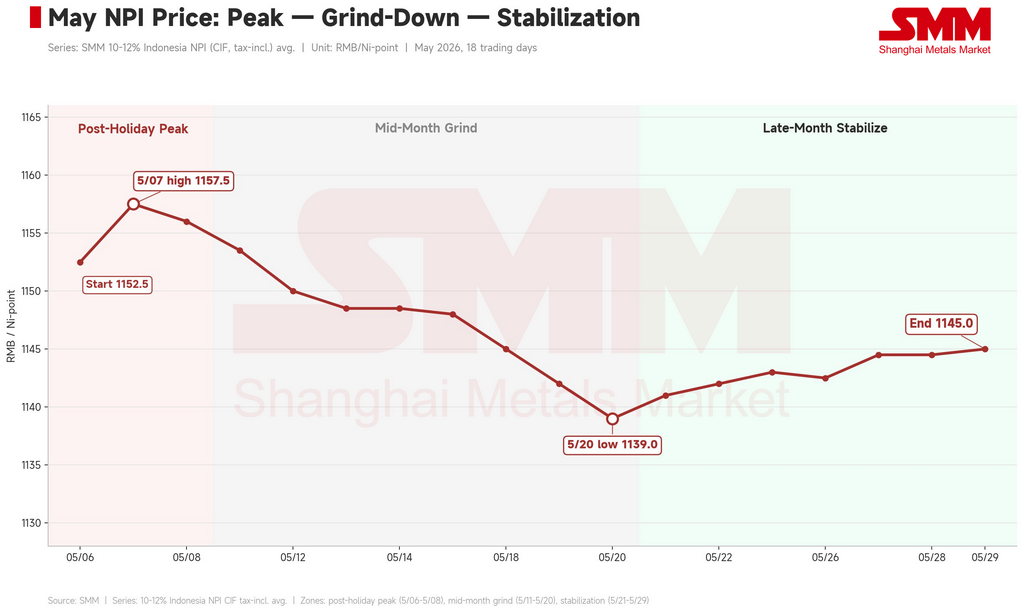

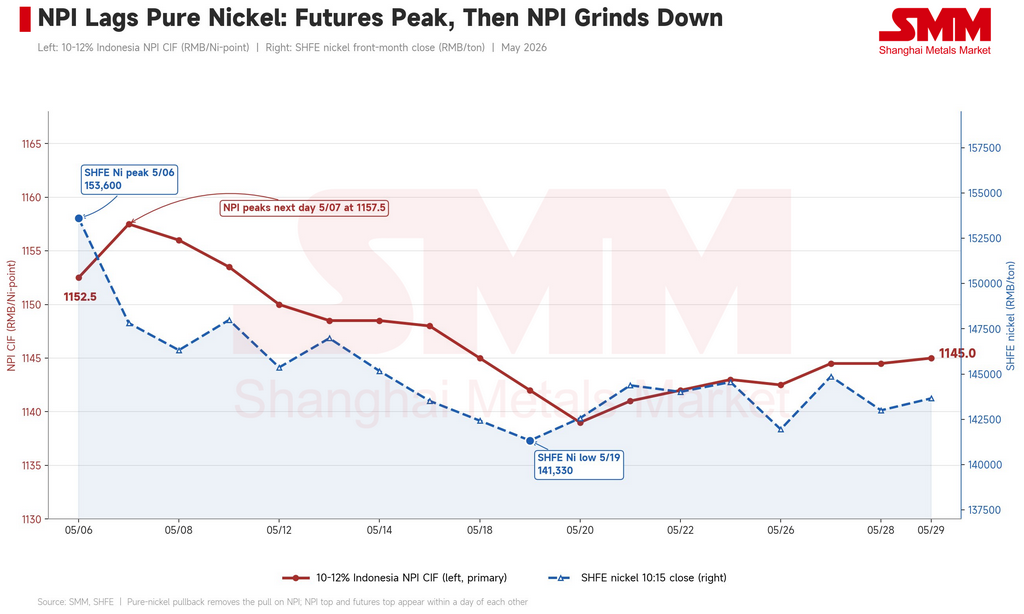

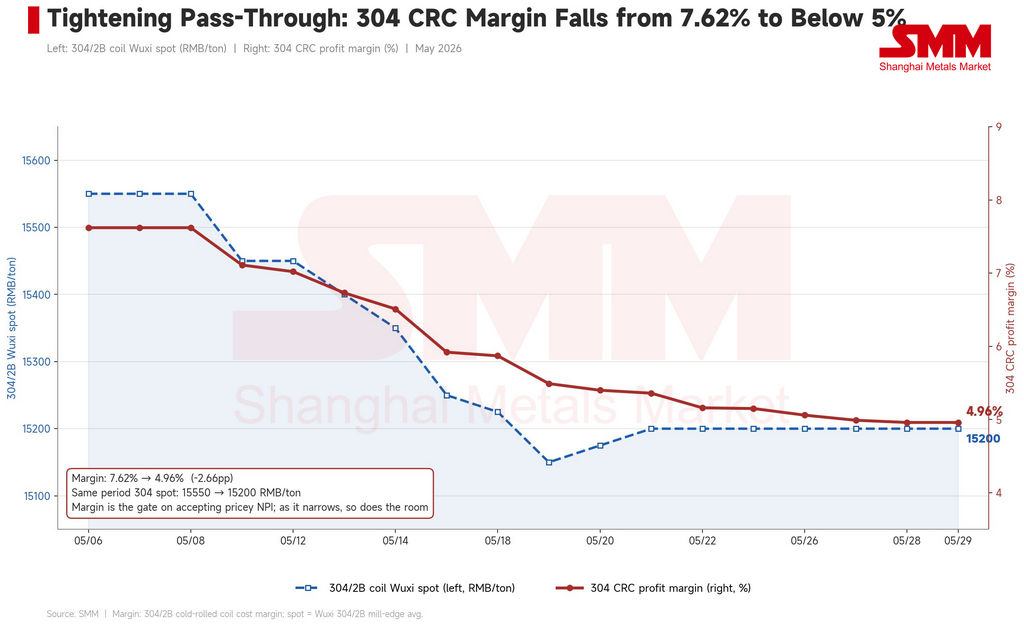

Antes do feriado do Dia do Trabalhador na China, as siderúrgicas chinesas de aço inoxidável reabasteceram-se a cerca de RMB 1.130 por unidade de níquel (≈ $165). Quando o mercado reabriu, tentou prolongar o rali do final de abril: o preço CIF China para o Ferro-Gusa de Níquel (NPI) indonésio de alto teor (10–12%) abriu a RMB 1.152,5/unidade de níquel (≈ $168) em 6 de maio e atingiu a máxima mensal de RMB 1.157,5 (≈ $169) no dia seguinte. O contrato de níquel da Bolsa de Futuros de Xangai (SHFE) subiu em sintonia para RMB 153.600/t (≈ $22.420), e a margem do laminado a frio 304 foi empurrada para 7,62%. Os três atingiram o pico juntos — e esse foi o teto do mês.

A partir daí, o NPI de alto teor recuou de forma constante até a mínima mensal de RMB 1.139/unidade de níquel (≈ $166) em 20 de maio, estabilizando-se em RMB 1.145 (≈ $167) apenas na última semana, sustentado por ruídos de política e expectativas de cortes de produção. Ao longo do mês completo, o preço CIF indonésio de 10–12% caiu de RMB 1.152,5 para RMB 1.145 — essencialmente devolvendo parte do pico do final de abril e depois estagnando.

(Para leitores fora da China: o NPI é cotado em "unidades de níquel" — RMB por ponto percentual de teor de níquel por tonelada métrica. Um teor de 10–12% implica, portanto, um preço por tonelada de aproximadamente onze vezes o valor cotado. O NPI é uma liga de ferro-níquel de baixo teor produzida a partir de minério laterítico, fabricada principalmente na China e na Indonésia, e consumida quase inteiramente por siderúrgicas de aço inoxidável. SMM é o Shanghai Metals Market, principal fornecedor chinês de avaliação de preços e pesquisa de commodities.)

Não se tratou de um declínio linear. Foi um revezamento de três histórias distintas: uma alta especulativa de uma semana impulsionada pelo mercado futuro de níquel refinado, um triplo aperto no meio do mês e um impasse no final do mês sustentado por desenvolvimentos do lado da oferta indonésia. Mais importante, maio inverteu a tese de abril: o lado dos custos estava visivelmente mais apertado, mas o preço não conseguiu acompanhar.

Primeira semana: uma alta do níquel refinado que atingiu o topo quase imediatamente

O início de maio parecia forte na superfície. Os vendedores elevaram as ofertas para RMB 1.170–1.200/unidade de níquel (≈ $171–175), e as principais fundições argumentavam que o NPI a RMB 1.200 era justificado porque o aço inoxidável havia subido para RMB 15.700/t (≈ $2.290). Algumas centenas de toneladas foram negociadas a RMB 1.200.

Mas esses preços elevados não resistem a uma análise mais atenta. Como observou um trader, as transações a RMB 1.200 foram majoritariamente de vendedores com posições de hedge liquidando — preocupados com a possibilidade de os preços do níquel terem atingido o pico, eles esvaziaram os estoques enquanto podiam, vendendo principalmente para traders intermediários e usinas menores. Em outras palavras, RMB 1.200 não foi comprado por demanda real; foi vendido por posições de hedge realizando lucros próximo ao topo.

O sinal real estava no painel do níquel refinado. Após atingir o pico de RMB 153.600/t em 6 de maio, o contrato de níquel na SHFE caiu para RMB 147.800/t (≈ $21.580) no dia seguinte, e o níquel na LME recuou de sua máxima de $19.770/t. O sentimento de perseguir a alta desapareceu nesse mesmo dia. O preço CIF indonésio de 10–12% atingiu o topo em RMB 1.157,5 em 7 de maio — a mesma janela do pico no painel do níquel. A alta da primeira semana foi o brilho final do rali de abril liderado pelo níquel, levado ao extremo durante a janela do feriado, com o topo já definido.

Meados do mês: um triplo aperto de futuros, inox e sucata

De 11 a 20 de maio foi a principal perna de baixa do mês, com o preço CIF indonésio de 10–12% recuando de RMB 1.153,5 (≈ $168) para RMB 1.139 (≈ $166). Não foi um fator isolado — três variáveis viraram ao mesmo tempo.

Primeiro, o painel do níquel refinado continuou caindo. O contrato de níquel na SHFE caiu de RMB 148.000/t em 11 de maio para uma mínima de RMB 141.300/t (≈ $20.630) em 19 de maio, uma queda de cerca de 8%. O NPI segue o níquel refinado, então, uma vez que o painel enfraqueceu, a tração sobre o NPI desapareceu — a maioria dos traders simplesmente atribuiu a fraqueza da semana à queda dos futuros.

Segundo, o inox enfraqueceu e as margens das usinas foram comprimidas. O preço spot do 304/2B em Wuxi caiu de RMB 15.550/t (≈ $2.270) no início do mês para RMB 15.200 (≈ $2.220), e o contrato de inox na SHFE recuou de RMB 15.710 para uma mínima de RMB 14.555/t (≈ $2.125) em 19 de maio. O mecanismo crucial é a margem: a margem do laminado a frio 304 foi comprimida de 7,62% no pós-feriado para 5,40% até 20 de maio. A margem é a válvula principal que determina se as usinas conseguem absorver matéria-prima cara — à medida que ela se estreitou, também diminuiu a capacidade das usinas de pagar mais pelo NPI. Várias usinas sinalizaram repetidamente vendas fracas de aço inoxidável e embarques lentos de bobinas, e disseram que simplesmente não podiam aceitar preços elevados.

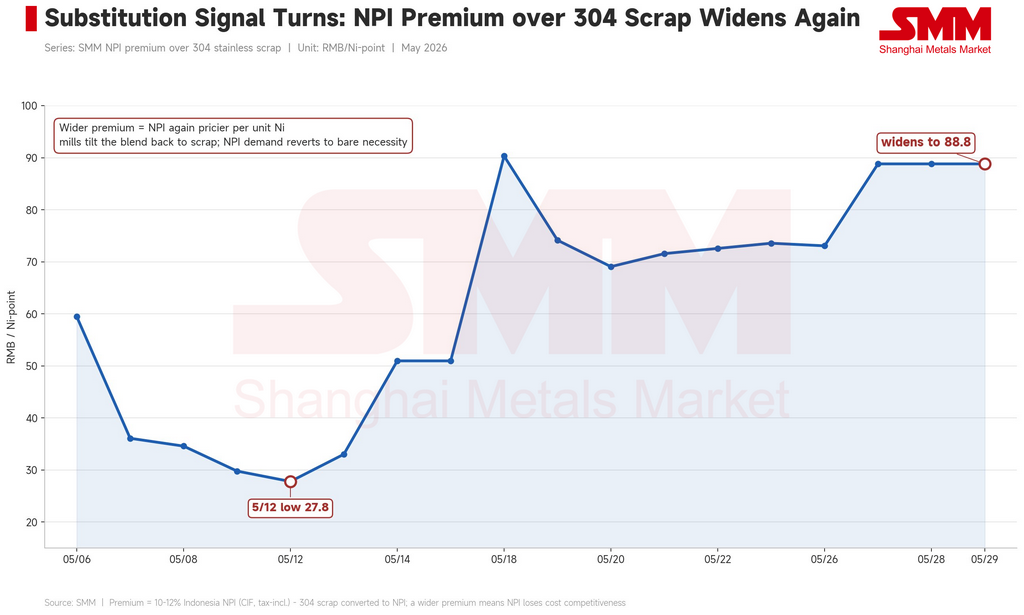

Terceiro — e mais revelador — a paridade com a sucata se inverteu. A alta de abril aconteceu porque o prêmio do NPI sobre a sucata de inoxidável havia sido comprimido, eliminando a vantagem de substituição da sucata e empurrando as usinas de volta da sucata para o NPI. Maio foi exatamente o oposto. Os preços da sucata caíram junto com o níquel refinado; o custo implícito por unidade de níquel da sucata no mercado caiu de RMB 1.132 (≈ US$ 165) no início do mês para RMB 1.128 (≈ US$ 165) até 19 de maio, com a sucata chegando a cair mais RMB 200/t (≈ US$ 29) em determinado momento. O prêmio do NPI de alto teor sobre a sucata de inoxidável 304 se ampliou acentuadamente de uma mínima mensal de RMB 27,8/unidade de níquel (≈ US$ 4) em 12 de maio para RMB 88,84 (≈ US$ 13) no final do mês. Um prêmio crescente significa que o NPI é novamente a fonte mais cara de unidades equivalentes de níquel — então as usinas naturalmente ajustaram o mix em direção à sucata e reduziram as compras de NPI ao mínimo necessário.

Combinando os três fatores, o ponto marcante de meados de maio não é como eles pressionaram os preços, mas que o fizeram enquanto o lado dos custos da Indonésia se fortalecia na direção oposta. No mesmo período, o preço CIF Indonésia do minério laterítico de 1,5% para comércio doméstico subiu de US$ 70,55 para US$ 73,80 por tonelada métrica úmida, o índice FOB de NPI da Indonésia se manteve firme a forte, e a margem de fundição de NPI até passou de negativa para positiva. O suporte de custos esteve presente o tempo todo — mas ficou preso nas ofertas dos vendedores e nos pisos psicológicos, sem nunca se materializar em transações. Esta é a lógica central da precificação do NPI: custos crescentes só se transmitem ao preço quando a estrutura de custos a jusante e o mercado futuro cooperam ao mesmo tempo. O custo sozinho não sustenta uma alta.

A última semana: o lado da oferta constrói um piso, mas o inoxidável limita o teto

Após 21 de maio, a queda cessou, com os preços se estabilizando e subindo gradualmente na faixa de RMB 1.139–1.145/unidade de níquel. Duas novas variáveis do lado da oferta estabeleceram o piso.

Uma foi a política de exportação e preço unificado da Indonésia. A atenção do mercado claramente se voltou para a direção da política indonésia; os vendedores amplamente sinalizaram a perturbação, argumentando que, se o preço governamental unificado de Jacarta realmente entrar em vigor, a oferta spot no varejo diminuiria significativamente, limitando a queda. Um trader chegou a elevar ofertas em RMB 20/unidade de níquel (≈ US$ 3) no dia por conta dos rumores sobre a política. Ainda assim, a maioria duvida da execução: a visão predominante é que a implementação formal não virá antes do terceiro trimestre ou mesmo do final do ano, com muita incerteza na transição.

A outra foi a expectativa de conversão e cortes. Um grande produtor indonésio sinalizou que converteria parte de suas linhas de NPI para mate de níquel de alto teor a partir de junho; combinado com um projeto integrado cortando produção por restrições de energia, e outro grande produtor com estoques elevados empurrando alguns contratos para entrega em julho, o mercado formou uma expectativa bastante forte de redução dos fluxos de NPI para a China.

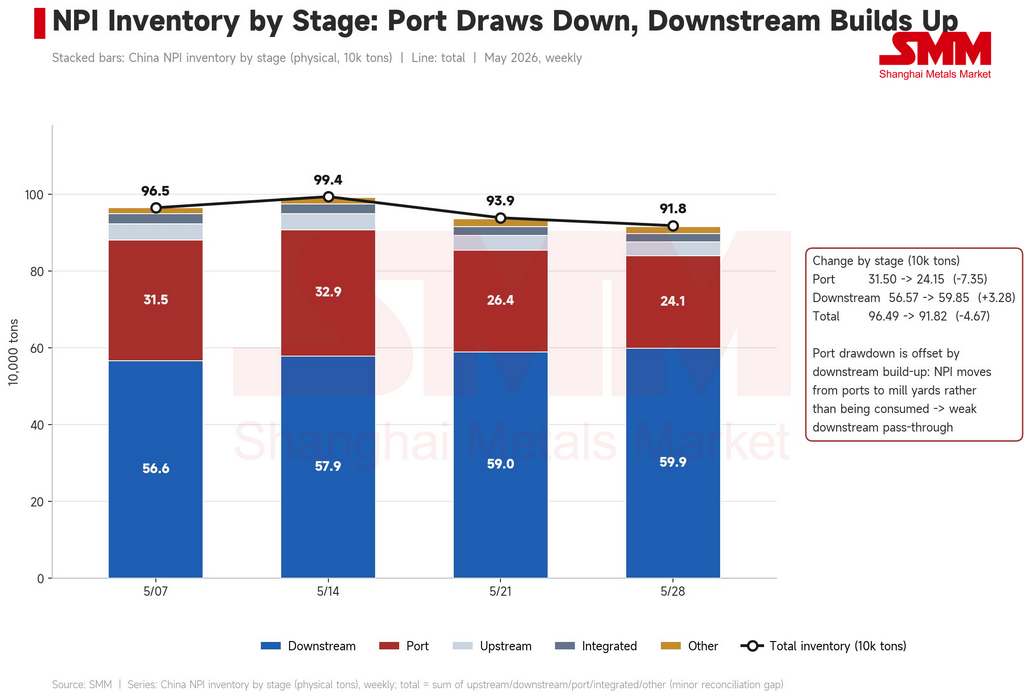

Mas o quadro de estoques só é lido corretamente quando desagregado por estágio. O estoque portuário caiu acentuadamente de 315.000 t no início do mês para 241.500 t no final — o que, isoladamente, parece indicar melhora na demanda. No mesmo período, contudo, o estoque de NPI nas usinas a jusante na verdade subiu de 566.000 t para 599.000 t, de modo que o estoque total apenas recuou levemente, de 965.000 t para 918.000 t. Em outras palavras, a desestocagem portuária foi principalmente NPI movendo-se dos portos para as mãos das usinas, e não sendo consumido. Num cenário de cortes de produção de inoxidável e substituição por sucata, o NPI está se acumulando cada vez mais no estágio das usinas. Lendo apenas o número portuário, superestima-se a demanda; lendo os estágios em conjunto, o consumo a jusante está de fato fraco.

Esses fatores positivos do lado da oferta podiam construir um piso, mas não uma alta — e a razão, novamente, recai sobre o inoxidável. O consenso de final de mês declarou claramente: a expectativa de oferta apertada se formou, mas os preços não conseguem subir porque o inoxidável não subiu em conjunto e não consegue suportar custos mais altos de matéria-prima. Algumas usinas foram mais diretas — nos preços atuais, a produção de aço já é deficitária e as vendas de produto acabado estão fracas. A margem do 304 continuou caindo para 4,96% naquela semana, apertando ainda mais a válvula de absorção. A precificação reverteu para um prêmio sobre o preço médio, com os prêmios de negociação de final de mês para material de 11% geralmente caindo para apenas RMB 3–7/unidade de níquel (≈ US$ 0,4–1,0), bem abaixo dos RMB 10 (≈ US$ 1,5) de meados do mês. O lado da oferta sustentou o piso; o lado da demanda limitou o teto; o preço só pôde se manter estável em níveis elevados.

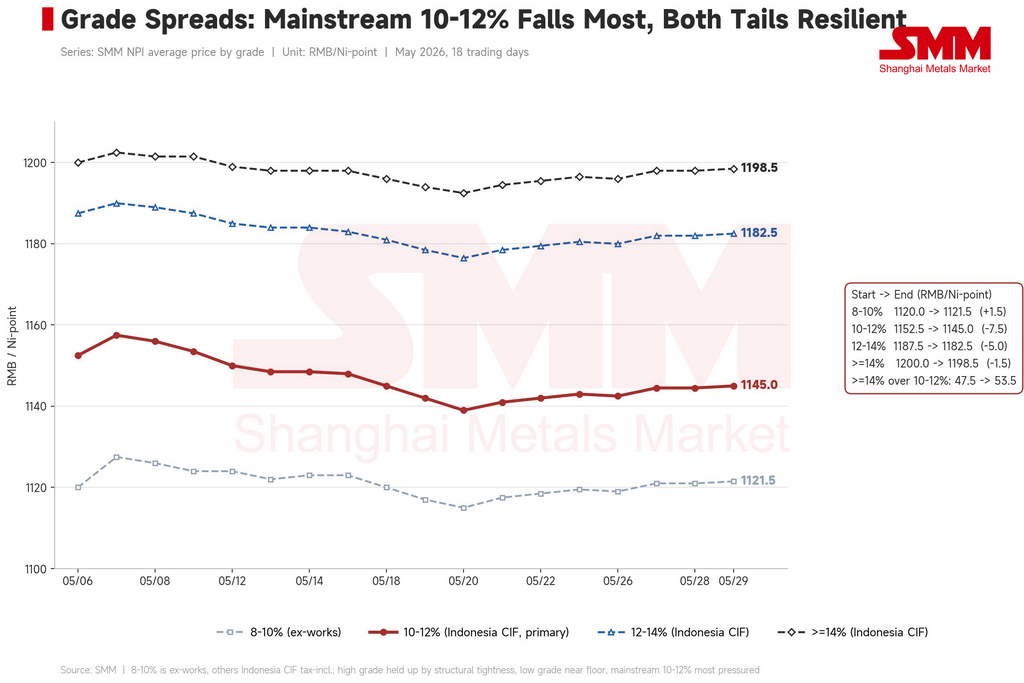

Spreads entre graus: o mainstream de 10–12% caiu mais, ambas as extremidades se sustentaram

Observando os valores de início e final de mês por grau, a linha divisória difere da de abril. O preço ex-works de 8–10% subiu ligeiramente de RMB 1.120 para RMB 1.121,5/unidade de níquel (≈ US$ 164) — essencialmente estável; o CIF indonésio de 10–12% caiu RMB 7,5, a maior queda de todos os graus; o de 12–14% caiu RMB 5; e o ≥14% caiu apenas RMB 1,5. O grau mais atingido foi o mainstream de 10–12%, enquanto ambas as extremidades, alta e baixa, se mantiveram comparativamente bem.

As duas extremidades se sustentaram por razões diferentes. A extremidade alta foi sustentada por escassez estrutural: material acima de 12% esteve persistentemente apertado durante todo o mês, com diversas partes relatando menos ofertas e apenas um ou dois detentores com estoque. Um trader observou que cada 0,5% adicional de teor de níquel comanda uma diferença de preço de aproximadamente RMB 5–10/unidade de níquel (≈ US$ 0,7–1,5), mais pronunciada quanto maior o grau. Isso se mostra diretamente na estrutura de prêmios: o prêmio do ≥14% sobre o 10–12% se ampliou de RMB 47,5/unidade de níquel (≈ US$ 7) no início do mês para RMB 53,5 (≈ US$ 8) no final, e o prêmio do 12–14% subiu ligeiramente de RMB 35 (≈ US$ 5) para RMB 37,5 (≈ US$ 5,5). A extremidade baixa de 8–10% é diferente — já em níveis mínimos, o material de 9–10% mal conseguia ser vendido mesmo próximo de RMB 1.100/unidade de níquel (≈ US$ 161), sem espaço para cair mais, simplesmente se mantendo no fundo.

Preso no meio, o mainstream de 10–12% suportou a maior pressão: não tem nem a proteção de escassez dos graus altos nem o piso dos graus baixos, então os impactos da queda do mercado futuro e da substituição por sucata se concentraram nessa faixa. O fator por trás da ampliação dos spreads entre graus em maio foi um prêmio maior do alto teor — e não a divisão ampla de abril entre material doméstico de baixo teor e CIF indonésio.

O que observar em junho: a direção ainda depende de duas variáveis externas — inoxidável e níquel refinado

A narrativa indonésia — preço unificado, conversão para mate de alto teor, cortes de produção — continuará se desenrolando e está genuinamente construindo suporte marginal do lado da oferta. Mas três variáveis externas decidirão a direção de junho.

A primeira e mais sensível é se os preços do inoxidável e as margens das usinas conseguem parar de cair. A margem do 304 laminado a frio já se comprimiu de 7,62% no início do mês para menos de 5%, o spot do 304 caiu de RMB 15.550 para RMB 15.200/t, a previsão da SMM para produção da série 300 China-mais-Indonésia de 1,795 milhão de toneladas em maio se materializou (já com queda de 120.000 t mês a mês em relação a abril), e o estoque da série 300 subiu ligeiramente para 608.300 t no final do mês. Se o inoxidável continuar enfraquecendo e as margens se comprimirem ainda mais em junho, a capacidade das usinas de absorver NPI caro continuará caindo. Esta variável incide mais diretamente sobre a estabilização e recuperação dos preços do que qualquer manchete isolada da Indonésia.

A segunda é o custo do NPI em relação à sucata. O prêmio de final de mês se ampliou para quase RMB 89/unidade de níquel (≈ US$ 13), e a vantagem de paridade da sucata se reafirmou. Enquanto os fluxos de sucata não se apertarem mais, as usinas manterão ou elevarão a proporção de sucata, deixando o suporte à demanda de NPI fraco.

A terceira é o mercado futuro de níquel refinado. O contrato de níquel da SHFE se estabilizou em RMB 143.000–145.000/t (≈ US$ 20.880–21.170) no final do mês. O NPI opera atrás do níquel refinado; se o mercado futuro se mantiver nessa faixa, sustenta o piso do NPI — se cair novamente, o NPI perderá sua sustentação rapidamente.

No cenário base, o NPI de alto teor em junho provavelmente negocia em uma faixa elevada porém fraca de RMB 1.130–1.160/unidade de níquel (≈ US$ 165–169). O suporte de baixa vem da contração de oferta implícita pela conversão, cortes e política, além da escassez estrutural dos altos teores; o teto é definido pela compressão contínua das margens do inoxidável e pela renovada vantagem da sucata. O risco de alta é uma ressonância da recuperação dos futuros e spot de inoxidável, uma política indonésia implementada mais rápido do que o esperado, e a conversão para mate efetivamente se materializando. O risco de baixa é a ressonância de mais fraqueza no inoxidável, recuo do níquel refinado e uma vantagem de substituição por sucata ainda mais ampla.

Conclusão

A pequena queda do NPI de alto teor em maio, de RMB 1.152,5 para RMB 1.145/unidade de níquel, parece insignificante, mas comprovou a tese de abril ao contrário. Abril foi as duas variáveis externas — o mercado futuro de níquel refinado e as margens do inoxidável — disparando juntas, puxando o preço de RMB 1.087 para RMB 1.138/unidade de níquel (≈ US$ 159 a US$ 166). Maio foi ambas enfraquecendo ao mesmo tempo: o mercado de níquel disparou e reverteu, a margem do 304 caiu de 7,62% para menos de 5%, e o preço foi travado em níveis elevados, devolveu ganhos e se estabilizou.

E tudo isso aconteceu enquanto o lado de custos e oferta da Indonésia, longe de afrouxar, se apertava: preços de minério em alta no meio do mês, margens de fundição virando positivas, conversão, cortes e preço unificado se acumulando. Esse é precisamente o ponto. Mudanças de custo na Indonésia, teor de minério e preços de materiais auxiliares são condição necessária para o centro de gravidade da precificação do NPI — mas longe de ser condição suficiente. Por mais apertado que o lado dos custos fique, se o mercado futuro de níquel refinado não cooperar e as margens do inoxidável não oferecerem espaço para absorção, os preços ainda não conseguem subir — e podem até devolver terreno.

Esta é a assinatura estrutural de um produto intermediário com capacidade concentrada na Indonésia mas poder de precificação disperso pela China: ele sobe apenas quando o mercado a jusante permite, e cai quando o mercado a jusante decide. A direção de junho ainda volta a observar duas variáveis — margens do inoxidável e o mercado futuro de níquel refinado — e não qualquer que seja a última manchete vinda da Indonésia.

![[Revisão do Níquel ao Meio-Dia da SMM] Preços do Níquel Recuaram Ligeiramente em 1 de Junho, PMI Industrial da China Ficou em 50,0% em Maio](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)

![[NPI Revisão Diária] Incerteza política intensificou-se, forte sentimento de cautela prevaleceu no mercado](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)