Notícias SMM, 1 de junho:

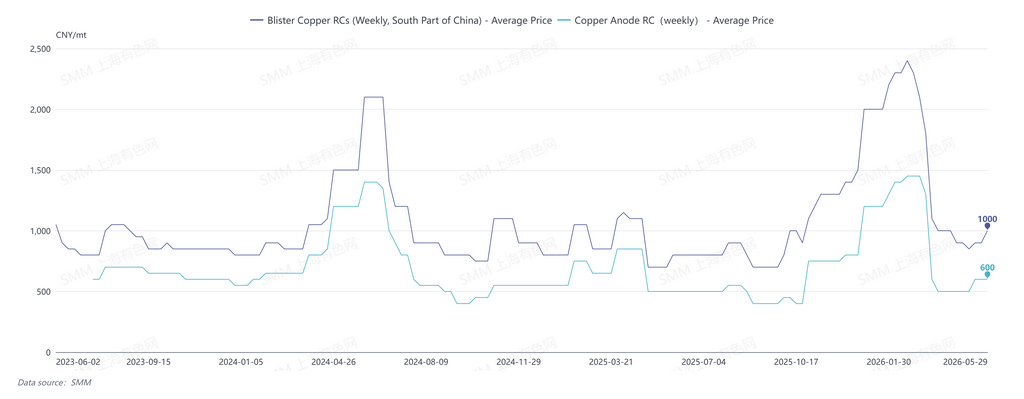

Em 29 de maio, os RCs mensais de cobre blister da SMM no sul da China foram cotados a 800-1.000 yuan/t, com média de 900 yuan/t, queda de 50 yuan/t em relação ao mês anterior.

Em maio, o mercado de cobre blister permaneceu geralmente apertado, com os RCs de cobre blister mantendo uma tendência estável. Embora a elevação do centro de preços do cobre e a ampliação da diferença de preço entre metal primário e sucata tenham proporcionado algum alívio à pressão de matérias-primas para cobre blister e ânodos de cobre derivados de sucata, a principal disrupção na oferta residiu no endurecimento das políticas sobre cobre secundário. Por um lado, a supervisão de faturas no setor tornou-se mais rigorosa; por outro, o apoio político e financeiro contraiu-se, levando diretamente à oferta insuficiente de matérias-primas com impostos inclusos, intensificação do sentimento de espera entre os produtores e queda no entusiasmo pela produção.

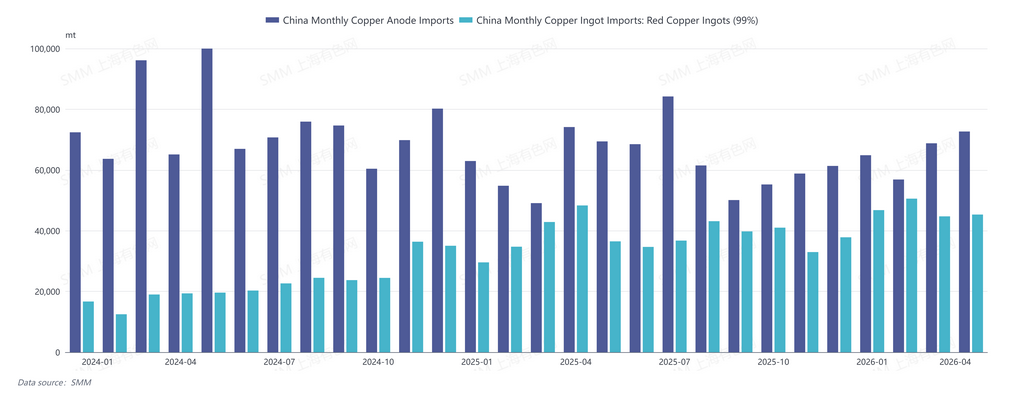

Em abril de 2026, a China importou 72.700 t de ânodos de cobre (código HS: 74020000), alta de 5,64% em relação ao mês anterior e queda de 2,10% em relação ao ano anterior. As importações acumuladas de ânodos de cobre de janeiro a abril de 2026 totalizaram 263.200 t, alta acumulada de 7,54% em relação ao ano anterior. Em abril, a China importou 45.300 t de lingotes de cobre (lingotes de cobre vermelho/nu) (código HS: 74031900), alta de 1% em relação ao mês anterior e queda de 6% em relação ao ano anterior. As importações acumuladas de lingotes de cobre (lingotes de cobre vermelho/nu) de janeiro a abril de 2026 totalizaram 187.400 t, alta acumulada de 20% em relação ao ano anterior.

As importações chinesas de ânodos de cobre em abril cresceram em relação ao mês anterior, mas recuaram em relação ao ano anterior. Em detalhe, o aumento das importações em abril veio principalmente da RDC, já que os ânodos de cobre da fundição local de Kamoa (capacidade anual de cobre blister de 500.000 t) chegaram aos portos em lotes concentrados após atingir plena produção. Enquanto isso, as importações do Chile diminuíram notavelmente. Com o aumento da demanda doméstica por ânodos de cobre importados, espera-se que as importações de ânodos de cobre no 2º trimestre permaneçam em máximas intra-anuais. Além disso, uma fundição de ânodos de cobre na Zâmbia passou por manutenção do início de maio ao final de junho, de modo que as importações chinesas de ânodos de cobre no 3º trimestre devem recuar um pouco.

Em 29 de maio, os RCs semanais de cobre blister da SMM no sul da China foram cotados a 900-1.100 yuan/t, com média de 1.000 yuan/t, alta de 100 yuan/t em relação à semana anterior; os RCs semanais de ânodos de cobre foram cotados a 500-700 yuan/t, com média de 600 yuan/t, estáveis em relação à semana anterior.

A SMM espera que o mercado de cobre blister permaneça apertado em junho de 2026, com os RCs na China sem probabilidade de flutuações significativas, já que a lógica subjacente permanece semelhante à de maio. Em termos de oferta, os ânodos de cobre importados ainda têm espaço para crescimento incremental em junho, enquanto os preços do cobre flutuando em patamares elevados favorecem o aumento da oferta de sucata de cobre. No entanto, o lado das políticas continua sendo uma variável disruptiva chave, e os principais polos de produção de cobre blister e ânodos de cobre derivados de sucata — Jiangxi, Anhui e outras províncias — ainda enfrentam divergência entre matérias-primas com e sem impostos inclusos. Além disso, a capacidade de refino de um fornecedor de ânodos de cobre de origem mineral entrou em operação no final de maio, comprimindo ainda mais a oferta circulante no mercado.

Do lado da demanda, as fundições ainda estarão em manutenção de junho a agosto. Combinado com novas quedas nos TCs de concentrados de cobre e o pico de curto prazo dos lucros de subprodutos como ácido sulfúrico, a demanda rígida por cobre blister e ânodos de cobre permanece firme.

No geral, espera-se que o mercado chinês de cobre blister em junho continue a tendência de maio, com espaço limitado para flutuações nos RCs. A direção futura do mercado dependerá principalmente das políticas relacionadas ao cobre secundário e dos movimentos dos preços do cobre.

![Contrato Mais Negociado de Cobre BC Fechou em Baixa em Sessão Volátil, Mercado Pressionado por Fatores Geopolíticos e de Oferta-Demanda [Comentário SMM sobre Cobre BC]](https://imgqn.smm.cn/usercenter/udUol20251217171712.jpg)