Atualmente, os preços do gás de carvão apresentaram uma tendência flutuante com oscilações acentuadas, afetados principalmente pelo padrão de oferta e demanda de carvão, regulação sazonal e ajustes na política energética, com flutuações de preços muito superiores às de anos anteriores. A razão subjacente foi que a indústria de semicoque não conseguiu absorver sozinha os custos crescentes do carvão, resultando em uma transmissão de custos severamente desequilibrada. Quando os preços do carvão subiram, o semicoque só conseguiu repassar uma pequena parcela dos custos, sendo a grande maioria amortizada pelas fundições de magnésio primário, e essa tendência continuou a se intensificar.

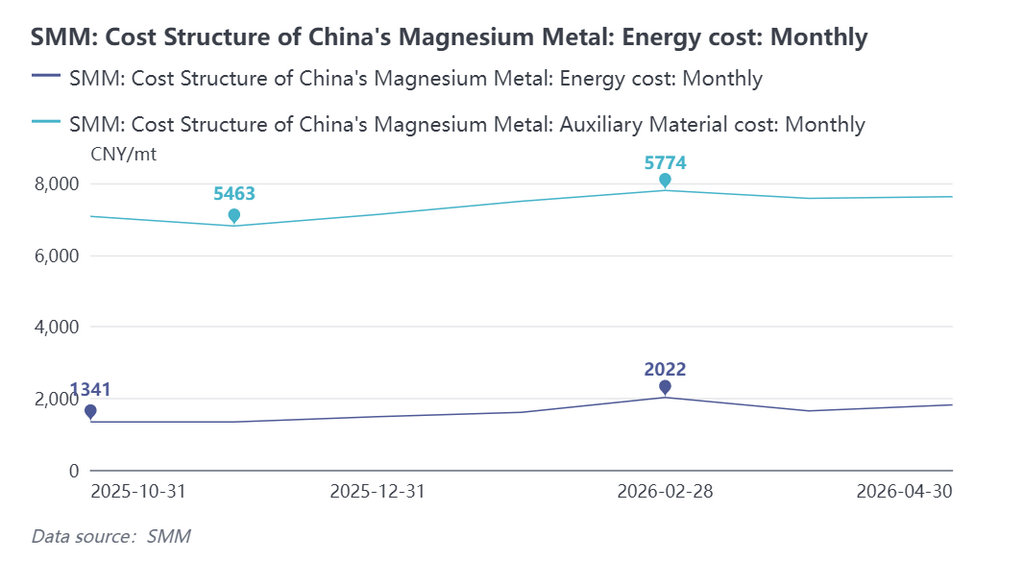

Recentemente, os preços de mercado do ferrossilício apresentaram uma tendência relativamente moderada. Desde 2026, os preços predominantes do ferrossilício 75 permaneceram estáveis na faixa de 5.700–6.100 yuan/t, e o impacto do ferrossilício nos custos do magnésio enfraqueceu significativamente. No geral, os custos de energia substituíram os materiais auxiliares como fator central que impulsiona as tendências de preços do magnésio.

As perdas sustentadas no semicoque levaram a custos de gás de carvão significativamente mais elevados que as fundições de magnésio primário precisaram amortizar. Essa cadeia de transmissão enfraqueceu notavelmente as vantagens de custo das empresas de magnésio primário profundamente vinculadas à indústria de semicoque.

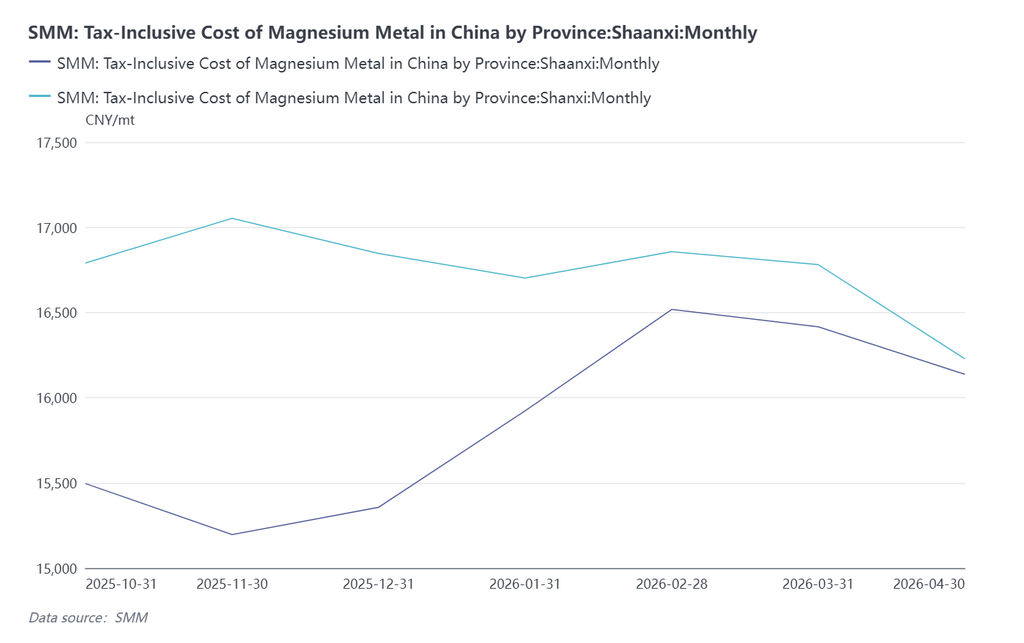

De acordo com os dados mais recentes de cálculo de custos da SMM de abril de 2026, o panorama regional de custos da fundição de magnésio primário na China passou por uma grande reestruturação. Os custos de fundição de magnésio primário em Shaanxi, que tradicionalmente desfrutava de vantagens na cadeia da indústria energética, continuaram a subir, enquanto os custos em Shanxi permaneceram relativamente estáveis. A diferença de preços entre as duas regiões diminuiu significativamente, e as vantagens diferenciadas de custo regional se dissiparam de forma gradual.

No geral, os custos de carvão e gás de carvão tornaram-se os fatores centrais que impulsionam os preços do magnésio primário, a rentabilidade das empresas e a dinâmica do setor, e a tendência de pressão crescente sobre os custos das fundições de magnésio primário continua.