29 de maio de 2026:

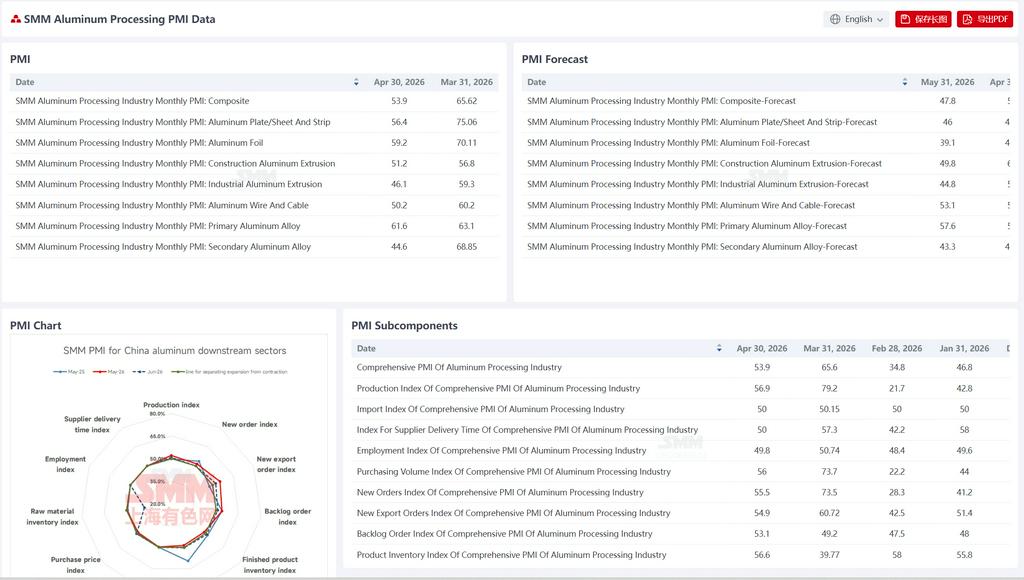

Em maio, a indústria chinesa de transformação de alumínio registrou um PMI geral de 50,8%, mantendo-se marginalmente acima da marca de 50, mas recuando significativamente 3,1 pontos percentuais em relação a abril. O sentimento da indústria deslizou da borda do território de expansão em direção ao limiar crítico, com a divergência estrutural se intensificando ainda mais. Os preços persistentemente elevados do alumínio suprimiram a demanda doméstica, evidenciando uma paisagem fraturada entre o consumo interno fraco e o suporte das exportações: setores relacionados a novas energias, incluindo folha para baterias de armazenamento de energia, estruturas fotovoltaicas e extrusão automotiva, juntamente com pedidos de exportação, serviram como forças centrais de estabilização, enquanto os segmentos tradicionais de chapas padrão para uso civil, folha para ar-condicionado e alumínio secundário entraram em contração profunda devido à redução da demanda final e restrições políticas como a "faturação reversa". Especificamente, extrusão arquitetônica, extrusão industrial, fios e cabos de alumínio e liga de alumínio primário mantiveram tendência expansionista, mas chapas/placas e tiras de alumínio, folha de alumínio e alumínio secundário — três grandes segmentos — recuaram simultaneamente abaixo da marca de 50. A indústria passou de "pressão parcial" para "metade em contração", evidenciando a resiliência insuficiente da demanda interna e as dificuldades da transformação estrutural em um ambiente de custos elevados. Por tipo específico de produto:

Chapas/placas e tiras de alumínio: o PMI da indústria chinesa de chapas/placas e tiras de alumínio registrou 47,9% em maio, recuando abaixo da marca de 50 no geral. Em termos de subíndices, tanto o índice de produção quanto o índice de novos pedidos situaram-se em 46,1%, entrando simultaneamente em território de contração. O preço médio do lingote de alumínio em maio permaneceu em nível elevado, em torno de 24.300 yuan/t, suprimindo profundamente a disposição dos produtores em estocar matérias-primas, enquanto o sentimento de receio de queda dos clientes finais se intensificou, com compras geralmente realizadas conforme a necessidade. As chapas de uso geral para o mercado civil doméstico registraram pedidos fracos devido ao atraso na retirada de mercadorias e à redução da demanda, à medida que a indústria entrou em uma fase de disputa por participação de mercado existente, com os principais players adotando descontos por volume para conquistar fatias de mercado. O índice de novos pedidos de exportação registrou 56,8%, em território de expansão e significativamente superior à demanda doméstica, correspondendo diretamente ao forte desempenho exportador: as exportações de chapas/placas e tiras de alumínio em abril cresceram 18% tanto na comparação anual quanto mensal. As encomendas do Oriente Médio anteriormente suspensas foram gradualmente restabelecidas através do redirecionamento pelo Mar Vermelho, clientes de longa data fora da China continuaram a liberar pedidos incrementais, e as encomendas de exportação das empresas já estavam reservadas até o final de julho. O índice de estoques de produtos acabados foi de 53,9%. No contexto de preços elevados do alumínio, os clientes downstream foram cautelosos na retirada de mercadorias, e alguns traders incorreram em perdas contábeis após a compra, prejudicando o sentimento de retirada de carga e levando ao acúmulo passivo de estoques de produtos acabados. No geral, o PMI de chapas/placas e tiras de alumínio de maio caiu abaixo da marca de 50. Armazenamento de energia, embalagens e encomendas de exportação sustentaram a produção pelo lado da demanda, mas os preços persistentemente elevados do alumínio continuaram a suprimir a demanda doméstica, as encomendas de chapas civis de uso geral permaneceram fracas, e a pressão operacional no setor tornou-se proeminente. Espera-se que o PMI de chapas/placas e tiras de alumínio permaneça sob pressão abaixo da marca de 50 em junho.

Folha de alumínio: O PMI da indústria de folha de alumínio da China registrou 48,2% em maio. Em termos de subíndices, o índice de produção e o índice de novas encomendas registraram 49,3%, com contração marginal tanto no lado da produção quanto no de pedidos. O segmento de armazenamento de energia tornou-se o principal motor de crescimento, com encomendas downstream de grandes células de bateria em suboferta e as agendas de pedidos dos principais players já reservadas até 2027, fornecendo forte suporte incremental para a folha de bateria; a folha para embalagem de alimentos manteve seus atributos de demanda rígida. No entanto, o segmento de folha para ar-condicionado tornou-se o principal fator de arrasto — afetado pela lentidão nas conclusões imobiliárias, pela eliminação gradual das políticas de subsídio nacional, pela realocação de capacidade no exterior e pelas perturbações geopolíticas no Oriente Médio, as encomendas de folha para ar-condicionado recuaram notavelmente em relação ao mês anterior em maio, com a demanda fraca no uso final continuando a arrastar a produção geral da indústria. O índice de novas encomendas de exportação foi de 55,8%, mantendo uma tendência de expansão. As exportações de folha de alumínio em abril cresceram 11% em relação ao mês anterior, à medida que o impasse no transporte do Oriente Médio estava se aliviando gradualmente, com encomendas anteriormente acumuladas entregues em massa após a implementação do redirecionamento pelo Mar Vermelho, enquanto a tendência de recuperação em novas encomendas tornou-se cada vez mais clara. No geral, o PMI de folha de alumínio de maio caiu abaixo da marca de 50. A resiliência da demanda por folha de bateria e folha de embalagem permaneceu intacta, mas a fraqueza profunda na folha para ar-condicionado tornou-se o principal fator de arrasto. É muito provável que se materialize uma nova deslocação descendente do centro do PMI da folha de alumínio em junho. Extrusão Arquitetónica: O PMI composto de extrusão arquitetónica registou 53,5% em maio, mantendo-se acima da marca de 50 por meses consecutivos. O índice de produção registou 57,0%, o índice de novas encomendas registou 55,6% e o índice de volume de compras registou 53,5%. O setor continuou a sua tendência de recuperação em maio. Algumas empresas em Shandong reportaram que, com a recuperação das temperaturas e a abertura da janela de construção, a procura dos utilizadores finais para renovação residencial e substituição de portas/janelas recuperou marginalmente. Entretanto, empresas no Norte da China e no Sudeste da China expandiram ativamente para projetos de engenharia de grande escala, assegurando encomendas para escolas, bibliotecas, parques industriais, grandes edifícios fabris e estruturas emblemáticas. Estas encomendas eram de grande volume e ciclo longo, proporcionando um suporte relativamente estável para a produção no curto prazo. O índice de encomendas de exportação registou 53,5% este mês, com uma libertação constante da procura de extrusão arquitetónica da América Latina e Oceânia, enquanto a procura de importação da Ásia Central por extrusão arquitetónica também mostrou uma tendência crescente, indicando uma recuperação notável nas exportações. Olhando para junho, espera-se que as encomendas de engenharia de grande escala em carteira continuem a fornecer suporte estável à produção, o diferencial de preços de semiacabados de alumínio dentro e fora da China tem margem para se alargar, e espera-se que o momento favorável de exportação se mantenha. No entanto, a recuperação do mercado imobiliário permanece lenta, com visibilidade limitada sobre encomendas futuras relacionadas com promoção imobiliária, o que continua a restringir o sentimento do setor. No geral, espera-se que o PMI de extrusão arquitetónica em junho se mantenha acima da marca de 50, mas a margem de subida é relativamente limitada.

Extrusão Industrial: O PMI composto de extrusão industrial registou 51,6% em maio, recuperando acima da marca de 50, com o sentimento do setor a regressar ao território de expansão. O índice de produção registou 52,8%, o índice de novas encomendas registou 52,4% e o índice de volume de compras registou 51,6%, com produção, procura e acumulação de matérias-primas todos em recuperação. Do lado da procura, os setores automóvel e de energia mantiveram um desempenho estável, proporcionando suporte fundamental para as operações do setor. No final de maio, os preços do alumínio enfraqueceram numa base faseada, aumentando a disposição de compra a jusante, impulsionando o crescimento das encomendas e elevando marginalmente as taxas de utilização da capacidade das empresas. No segmento fotovoltaico, algumas empresas reportaram que, devido a prazos de entrega concentrados no início de junho, os calendários de produção de final de mês foram intensificados, proporcionando um impulso faseado à produção global do setor. O índice de inventários de produtos acabados registou 50,8% este mês. Embora as empresas tenham reabastecido moderadamente devido ao aumento das encomendas, aderiram globalmente à estratégia de "produzir com base nas vendas com inventário enxuto" para manter um fluxo de caixa saudável. O índice de novas encomendas de exportação registou 54,3% este mês. Fabricantes em Shandong e Henan reportaram volumes de exportação aumentados de produtos de extrusão industrial, como carroçarias de contentores e componentes de transporte ferroviário, e espera-se que a tendência favorável de exportação continue. Olhando para junho, o setor de extrusão industrial mantém-se resiliente, e espera-se que as expectativas de encomendas de exportação continuem a melhorar. No entanto, espera-se que os preços do alumínio continuem a flutuar principalmente em níveis elevados no curto prazo, e é necessária cautela contra perturbações no ritmo de abastecimento a jusante provocadas por flutuações nos preços do alumínio. Espera-se que o PMI de extrusão industrial em junho continue acima da marca de 50. Fio e Cabo de Alumínio: Em maio, o PMI de fio e cabo de alumínio da China registou 54,3%, mantendo-se acima da marca de 50, indicando que o setor manteve uma tendência de expansão e operou num nível elevado de prosperidade. Em termos de subíndices, o índice de produção registou 55,75% em maio, o índice de novas encomendas 59,06% e o índice de novas encomendas de exportação 63,59%. Beneficiando do diferencial de preços entre os mercados doméstico e internacional, as encomendas de exportação cresceram significativamente, impulsionando as taxas de operação dos fabricantes domésticos a manterem-se elevadas. As encomendas também mostraram forte continuidade, estendendo-se para além de julho, com o índice de encomendas em carteira a registar 57,89%. Devido à melhoria nas novas encomendas, o volume de compras dos fabricantes aumentou significativamente, com o índice de compras a registar 56,92%. Entretanto, as expedições mantiveram-se em níveis de pico, e o inventário em fábrica diminuiu, com o índice a registar 48,89%. No geral, impulsionado pelo crescimento significativo nas encomendas de exportação de fio de alumínio trançado, espera-se que o mercado de fio e cabo de alumínio mantenha um nível elevado de prosperidade. No entanto, deve prestar-se atenção ao potencial arrasto de um ritmo enfraquecido de entregas da rede elétrica. Espera-se que o PMI do setor de fio e cabo de alumínio continue a operar em território de expansão em junho.

Liga Primária: Em maio, o PMI do setor de ligas de alumínio primário foi de 57,4%. Embora tenha recuado em termos mensais, manteve-se acima da marca de 50, com o setor a manter um estado geral de prosperidade. Em termos de subindicadores, o índice de produção foi de 70,3%, o índice de inventário 25,3% e o índice de preços de compra 49,3%, que recuou em termos mensais, refletindo uma pressão descendente global aliviada sobre os preços e uma ligeira recuperação na atividade comercial. Do lado da procura, as exportações de cubos de roda de alumínio tiveram um bom desempenho em abril, subindo 19,43% em termos mensais e 12,71% em termos homólogos. As encomendas de exportação continuaram a recuperar, proporcionando algum suporte para a procura de cubos de roda de alumínio. Espera-se que a procura global de exportação em maio também não enfraqueça significativamente e mantenha um volume estável. No entanto, a procura do mercado chinês ainda não mostrou um crescimento notável. Combinado com os preços do alumínio a flutuar em níveis elevados, a disposição das empresas para aumentar a produção foi suprimida, limitando uma melhoria adicional nas taxas de operação de ligas de alumínio primário. Notavelmente, os preços do alumínio recuaram recentemente, e algumas empresas a jusante começaram a apresentar cotações, com o volume de transações a recuperar ligeiramente. No entanto, as transações globais de encomendas spot permaneceram reduzidas, e o sentimento de espera era forte no mercado. Apesar da margem descendente limitada para os preços, o crescimento real das transações permaneceu insignificante. No geral, espera-se que o setor de ligas de alumínio primário continue a sua tendência operacional atual na próxima semana, com taxas de operação estáveis e sem flutuações significativas. Olhando para junho, apoiado pelas exportações e pela procura doméstica estável, espera-se que o PMI de ligas de alumínio primário se mantenha acima da marca de 50. Liga Secundária: O PMI do setor de alumínio secundário registou 44,6% em maio, uma queda de 6,3 pontos percentuais em termos mensais, permanecendo abaixo da marca de 50, com a prosperidade do setor a continuar em contração. Do lado da produção, a produção de alumínio secundário diminuiu geralmente em maio, principalmente devido à sobreposição de dois fatores: primeiro, o feriado do Dia do Trabalho combinado com o enfraquecimento da procura final levou à contração de encomendas que arrastou as operações; segundo, o contínuo reforço da supervisão regulatória sobre a política de "faturação inversa" elevou os custos de conformidade no processo de reciclagem de sucata de alumínio, restringindo a oferta de materiais faturados disponíveis, deixando as empresas a enfrentar a dupla pressão de "escassez de faturas" e perdas de produção, reduzindo ainda mais as taxas de operação. No entanto, algumas empresas mantiveram taxas de operação estáveis ou ligeiramente em recuperação, principalmente porque existiam lacunas no mercado de ligas de alumínio fora da China e os preços domésticos mantinham uma vantagem competitiva, levando ao aumento das encomendas de exportação. Entretanto, encomendas de algumas pequenas e médias empresas concentraram-se nos players de topo, com as grandes empresas a registar um desempenho moderado de encomendas. No geral, contudo, as empresas mantiveram-se cautelosas na aceitação de encomendas, priorizando entregas a clientes de alumínio líquido e contratos de longo prazo, com disposição insuficiente para aceitar encomendas spot com margens de lucro limitadas, restringindo uma recuperação adicional nas taxas de operação. Do lado dos inventários, a circulação de sucata de alumínio importada e de matérias-primas domésticas em conformidade permaneceu restrita, os inventários de matérias-primas das empresas continuaram a ser esgotados, os novos volumes de reabastecimento foram limitados, e combinado com o estreitamento do lado da oferta, tanto os inventários de matérias-primas como de produtos acabados diminuíram. Olhando para junho, se o problema de escassez de matérias-primas não for substancialmente aliviado, as dificuldades de aprovisionamento das empresas persistirão, e combinado com a procura a entrar ainda mais na época baixa, espera-se que as taxas de operação continuem a diminuir, com o PMI a permanecer sob pressão abaixo da marca de 50.

Breve comentário:

Em maio, o PMI do setor de processamento de alumínio recuou sob pressão para a fronteira da marca de 50, com os preços elevados do alumínio e a procura doméstica fraca a formar a contradição central, enquanto a resiliência das exportações e a procura de novas energias serviram como suportes-chave. A divergência setorial intensificou-se, com os setores tradicionais (chapa civil de uso geral, folha para ar condicionado, alumínio secundário) profundamente em território de contração, enquanto perfis de construção, fio e cabo de alumínio e outros segmentos mantiveram a expansão apoiando-se em encomendas de engenharia e exportações. No curto prazo, os preços do alumínio a flutuar em níveis elevados e a recuperação imobiliária sem brilho continuarão a restringir a recuperação da procura doméstica, e espera-se que as empresas mantenham estratégias cautelosas. Espera-se que o PMI de junho se mova lateralmente perto do limiar crítico com pressão marginal, tornando a urgência da transformação setorial e da otimização estrutural cada vez mais premente.

![Proporção de Alumínio Líquido Aumentou Acima das Expectativas em Maio, com Previsão de Leve Alta em Junho [Análise SMM]](https://imgqn.smm.cn/usercenter/JnyfJ20251217171654.jpg)

![Taxas de Processamento de Tarugos de Alumínio Romperam Barreira em Maio, Perturbações no Lado da Oferta Não Devem Ser Ignoradas [Análise SMM]](https://imgqn.smm.cn/production/admin/votes/imagesSDWVM20240508153016.png)