A indústria siderúrgica global está entrando em um ambiente muito mais adverso do que aquele que impulsionou sua expansão nas últimas duas décadas. A produção global de aço bruto permaneceu amplamente estagnada em torno de 1,83-1,84 bilhão de toneladas, mas a concorrência continua se intensificando à medida que a demanda fraca, o excesso de oferta, as barreiras comerciais e os custos de descarbonização comprimem as margens em toda a indústria. Para muitos siderúrgicos, produzir mais aço já não garante maior rentabilidade.

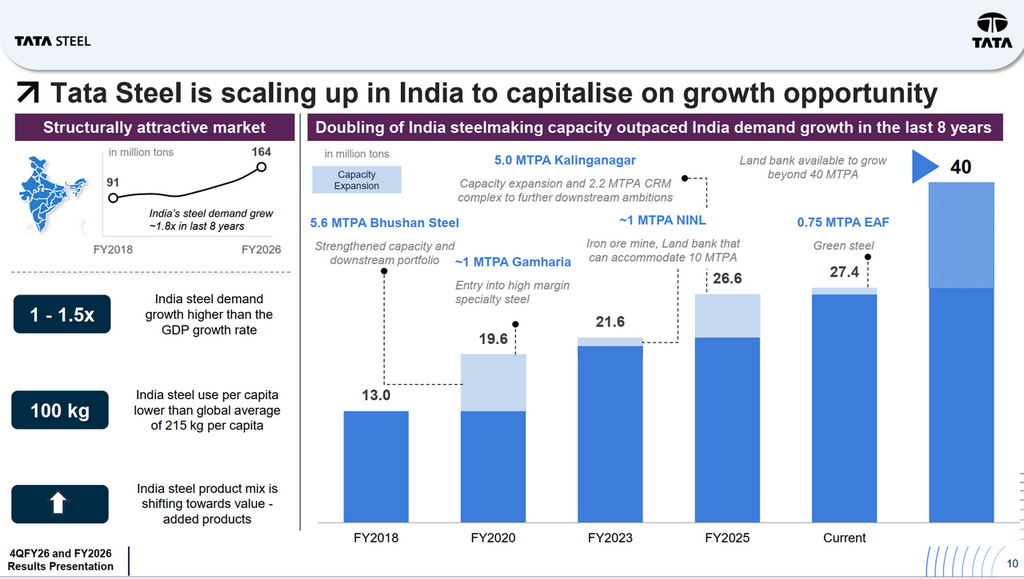

A Índia, no entanto, conta uma história muito diferente. A demanda de aço do país expandiu de 91 milhões de toneladas no AF2017-18 para 164 milhões de toneladas no AF2025-26, crescendo quase 1,8x em oito anos. O crescimento do consumo de aço continuou superando o crescimento do PIB em cerca de 1-1,5x, enquanto o consumo per capita de aço permanece em apenas 100 kg, menos da metade da média global de 215 kg. Em outras palavras, a Índia ainda é um dos poucos grandes mercados siderúrgicos globais onde o crescimento da demanda de longo prazo parece estruturalmente sustentado, e não cíclico.

Essa mudança de cenário está no centro da transformação da Tata Steel. A empresa está cada vez mais se tornando uma história de duas velocidades: a Índia impulsiona o crescimento, as margens e o fluxo de caixa, enquanto a Europa testa a viabilidade econômica da transição para o aço verde.

Desempenho Operacional: O Futuro da Tata Steel Está Cada Vez Mais Sendo Construído em Torno da Índia

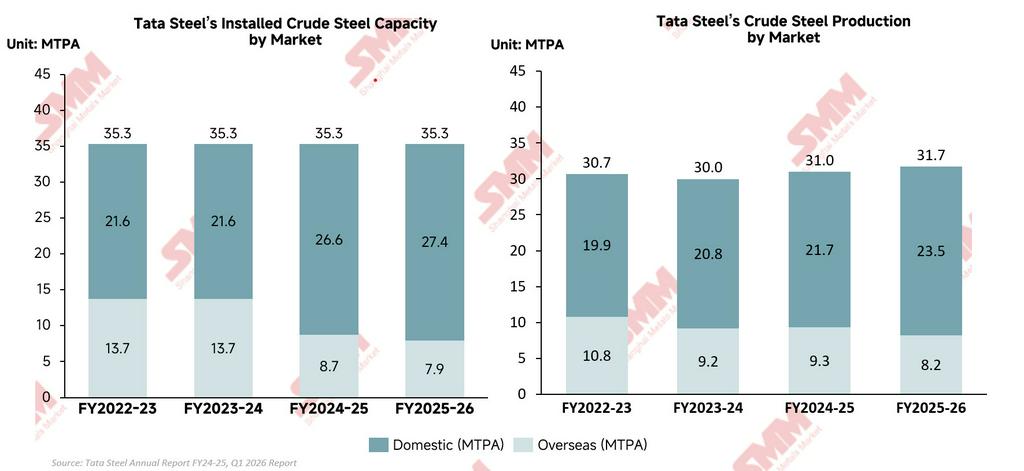

O desempenho operacional da Tata Steel revelou uma mudança estrutural muito mais profunda dentro da empresa. Embora a produção consolidada de aço bruto tenha aumentado apenas moderadamente de 30,92 milhões de toneladas no AF2025 para 31,67 milhões de toneladas no AF2026, a verdadeira história foi a ascensão acelerada da Índia como o principal motor de crescimento e lucros da empresa. A Índia já não é simplesmente o maior mercado da Tata Steel, está se tornando a base da estratégia de longo prazo da empresa. A produção doméstica de aço bruto subiu de 21,67 milhões de toneladas no AF2025 para um recorde de 23,48 milhões de toneladas no AF2026, enquanto a produção no exterior caiu de 9,3 milhões de toneladas para 8,2 milhões de toneladas. Este contraste destaca claramente como o impulso operacional da Tata Steel está se afastando da Europa e se concentrando cada vez mais na Índia, onde os gastos em infraestrutura, o crescimento da manufatura e a urbanização continuam sustentando fundamentos mais sólidos de demanda por aço.

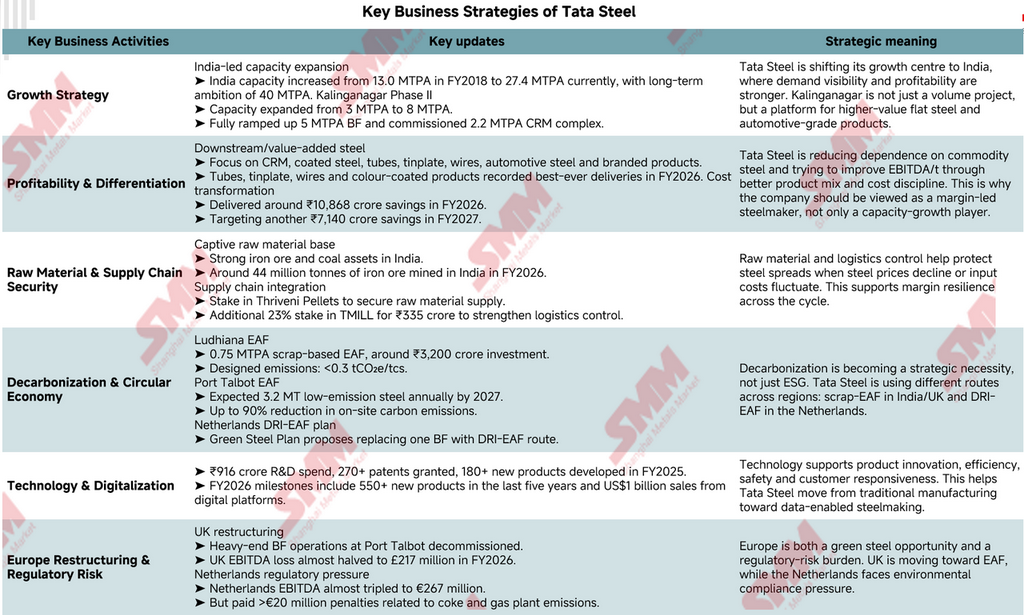

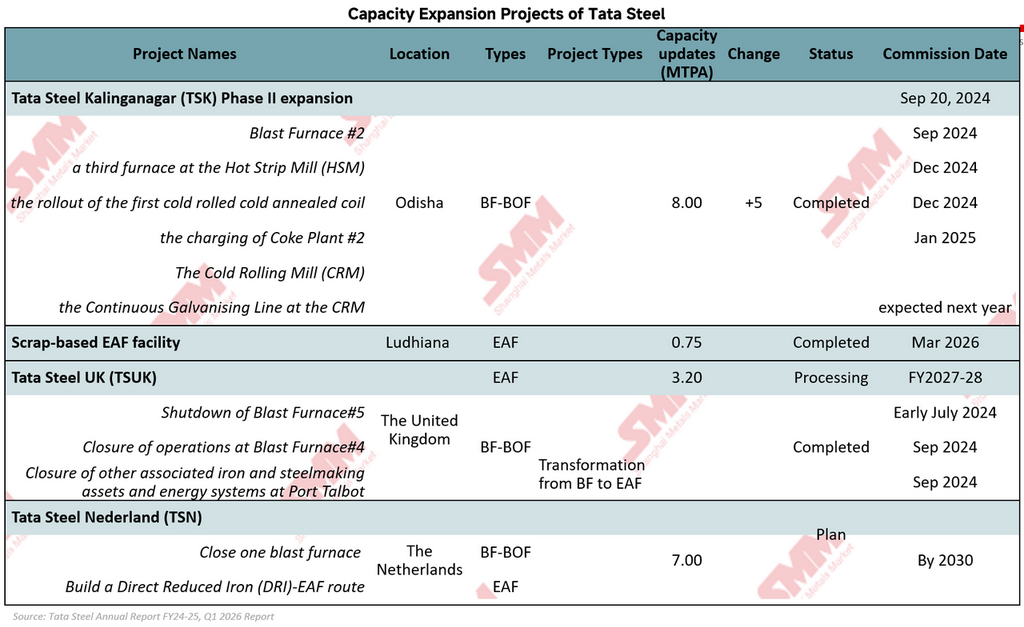

Para capturar o forte crescimento da demanda de aço na Índia, a Tata Steel expandiu agressivamente sua capacidade siderúrgica doméstica ao longo da última década. A capacidade de aço bruto da Índia mais que dobrou de 13,0 MTPA no AF2018 para cerca de 27,4 MTPA atualmente, com ambições de longo prazo de alcançar 40 MTPA. Kalinganagar permanece como peça central dessa estratégia, com a expansão da Fase II aumentando a capacidade de 3 MTPA para 8 MTPA e fortalecendo as capacidades da Tata Steel em produtos downstream e aço de grau automotivo.

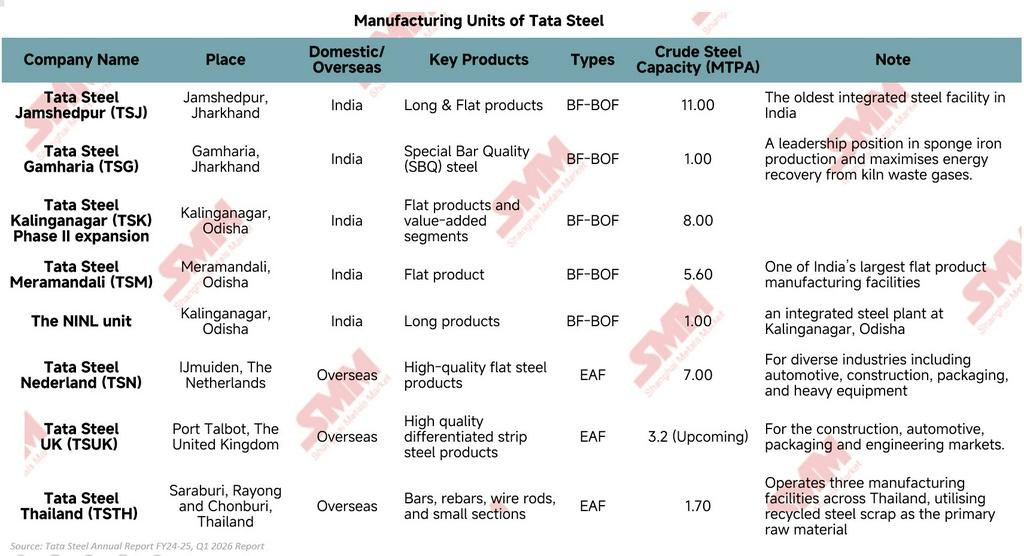

Em contraste, a Europa permaneceu essencialmente como uma história de reestruturação. A Tata Steel UK continuou a transição para a produção de aço baseada em EAF, enquanto a Tata Steel Netherlands permaneceu sob pressão de altos custos operacionais e regulamentações ambientais. Como resultado, a estrutura de negócios da Tata Steel está se tornando cada vez mais dividida: a Índia impulsiona o crescimento e a rentabilidade, enquanto a Europa foca na descarbonização e na transição operacional.

Desempenho Financeiro: A Recuperação dos Lucros da Tata Steel Foi Impulsionada pela Expansão de Margens e Transformação de Custos

O desempenho financeiro da Tata Steel não foi simplesmente uma recuperação cíclica de mercados siderúrgicos fracos. Mais importante, mostrou sinais iniciais de que a estrutura de rentabilidade da empresa está começando a melhorar após vários anos difíceis marcados por spreads fracos, prejuízos europeus e pesados custos de transição.

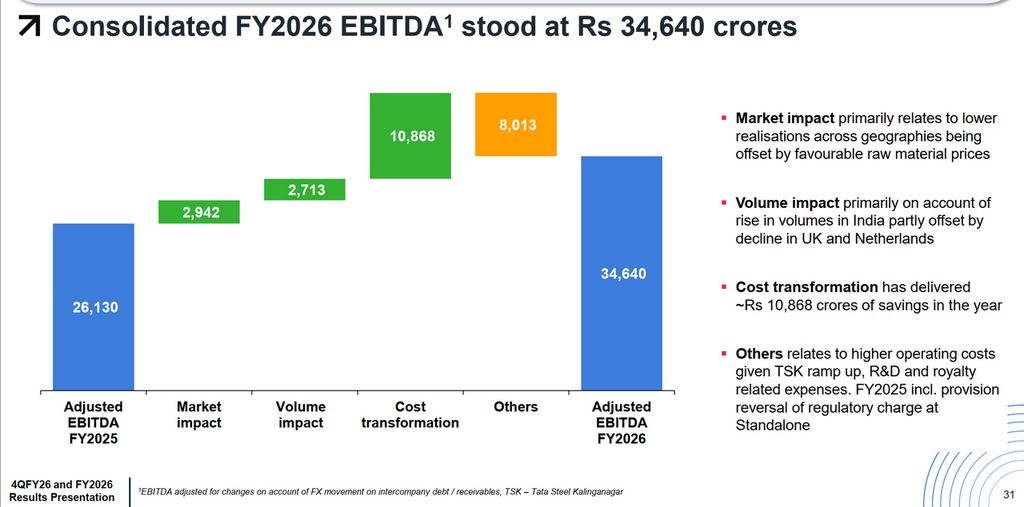

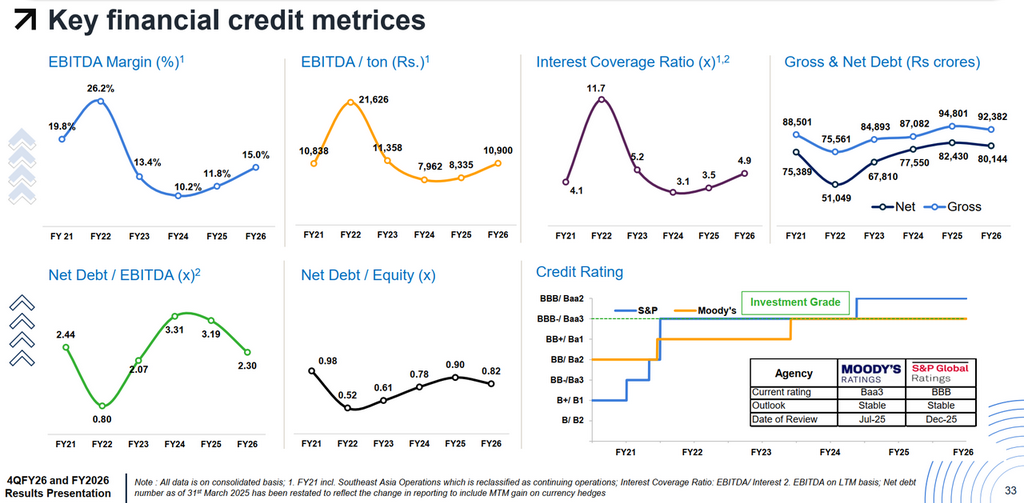

À primeira vista, o crescimento da receita pareceu relativamente modesto. A receita consolidada aumentou cerca de 6% A/A para ₹2.32.140 crore. No entanto, sob a superfície, a rentabilidade melhorou muito mais rápido que as vendas. O EBITDA disparou 35% A/A para ₹34.848 crore, enquanto o lucro líquido reportado saltou de ₹3.174 crore para ₹10.886 crore. Essa diferença entre o crescimento da receita e o crescimento do lucro é fundamental porque sinaliza que a Tata Steel não estava simplesmente vendendo mais aço, mas operando de forma mais eficiente e extraindo melhor rentabilidade de seus negócios. A evidência mais clara disso veio do EBITDA por tonelada, que aumentou acentuadamente de cerca de ₹8.335/tonelada no AF2025 para ₹10.900/tonelada no AF2026. Em termos práticos, a Tata Steel obteve um lucro substancialmente maior por cada tonelada vendida, apesar da pressão contínua dos preços voláteis do aço e das condições fracas de demanda global. Isso sugere que a recuperação da empresa está sendo cada vez mais impulsionada por melhorias internas, e não apenas pelos ciclos externos do aço.

Uma razão importante por trás dessa mudança foi o agressivo programa de transformação de custos da Tata Steel. A empresa divulgou que a transformação de custos contribuiu com aproximadamente ₹10.868 crore para a melhoria do EBITDA no AF2026, muito superior ao benefício proveniente de maiores volumes. De fato, a redução de custos tornou-se um dos maiores impulsionadores individuais da recuperação dos lucros em todo o grupo. Isso reflete uma mudança estratégica mais ampla dentro da Tata Steel: a gestão já não está focada apenas na expansão de escala, mas prioriza cada vez mais a disciplina operacional, a proteção de margens e a geração de fluxo de caixa.

A Índia mais uma vez permaneceu como a espinha dorsal financeira do grupo. A Tata Steel India gerou um EBITDA de ₹34.272 crore com uma margem EBITDA de cerca de 24%, superando significativamente a margem consolidada do grupo de 15%. O contraste é cada vez mais marcante: a Índia está gerando fluxos de caixa robustos e rentabilidade saudável, enquanto a Europa continua consumindo capital à medida que passa por reestruturação e descarbonização.

Ao mesmo tempo, o balanço patrimonial da Tata Steel também começou a se estabilizar. A relação Dívida Líquida/EBITDA melhorou de 3,19x para 2,30x, enquanto a cobertura de juros aumentou para 4,9x. Apesar de manter um capex elevado de mais de ₹14.000 crore para expansão na Índia e projetos downstream, a empresa ainda gerou fluxo de caixa livre positivo de cerca de ₹10.738 crore. A manutenção de classificações de crédito de grau de investimento tanto da Moody's quanto da S&P reforçou ainda mais a crescente confiança do mercado na posição financeira da Tata Steel.

No entanto, a história financeira da empresa permanece incomumente complexa em comparação com muitas siderúrgicas globais. A Tata Steel está efetivamente tentando financiar duas transformações simultaneamente: uma expansão de crescimento em larga escala na Índia e uma custosa transição verde na Europa. Isso cria um delicado equilíbrio entre crescimento, descarbonização, alavancagem e retornos aos acionistas. Portanto, embora o AF2026 tenha marcado um ano de recuperação financeira significativa, a grande questão é se a Tata Steel consegue manter de forma sustentável esse perfil de rentabilidade mais forte enquanto continua a absorver os custos de transição da Europa nos próximos anos.

Atividades Principais do Negócio: A Tata Steel Está Silenciosamente Redefinindo Que Tipo de Siderúrgica Quer Se Tornar

Os movimentos recentes da Tata Steel revelam uma empresa que se prepara para muito mais do que o próximo ciclo siderúrgico. Por trás das manchetes sobre expansão de capacidade e reestruturação, o grupo está se reconstruindo de forma constante para uma indústria que se torna mais exigente, mais verde e muito mais sensível a margens do que antes.

A mudança mais clara pode ser observada na estratégia de produtos da empresa. A Tata Steel está avançando mais profundamente em aço automotivo, produtos revestidos, tubos, folha de flandres, aço de marca e processamento a jusante, em vez de depender fortemente da produção de aço commodity. Projetos como o complexo CRM de Kalinganagar fazem parte desse impulso. A lógica é direta: o aço commodity é vulnerável ao excesso de oferta e oscilações violentas de preços, enquanto produtos siderúrgicos especializados normalmente oferecem relações mais duradouras com clientes e maior poder de precificação. A Tata Steel está tentando se aproximar dos usuários finais e se distanciar da competição puramente por volume.

A empresa também está reforçando o controle sobre seu ecossistema industrial. Seus ativos cativos de minério de ferro e carvão na Índia já proporcionam uma grande vantagem em comparação com muitas siderúrgicas expostas aos voláteis mercados marítimos de matérias-primas. Mas a Tata Steel está indo além. Investimentos na Thriveni Pellets e na TM International Logistics Limited (TMILL) fortalecem o controle sobre o fornecimento de pelotas, transporte e infraestrutura logística. Em um negócio onde as margens podem desaparecer rapidamente, esse tipo de integração é importante porque reduz a exposição a choques externos ao longo da cadeia de suprimentos.

No entanto, a maior mudança está ocorrendo na descarbonização. A Tata Steel não está mais discutindo o aço verde como uma ambição distante. Ela já está redesenhando partes importantes de sua rede de produção em torno de tecnologias de menor emissão. Na Índia, a Tata Steel comissionou uma instalação de Forno Elétrico a Arco (FEA) baseado em sucata de 0,75 MTPA em Ludhiana em março de 2026, respaldada por um investimento de cerca de ₹3.200 crore e projetada para alcançar emissões abaixo de 0,3 tCO₂e por tonelada de aço bruto. No Reino Unido, a Tata Steel está transformando Port Talbot de operações baseadas em alto-forno para produção de aço por FEA, com a futura instalação prevista para produzir cerca de 3,2 milhões de toneladas de aço de baixa emissão anualmente até o exercício fiscal 2027-28, reduzindo as emissões de carbono no local em até 90%. Enquanto isso, a Tata Steel Netherlands propôs um Plano de Aço Verde baseado no fechamento de um alto-forno e no desenvolvimento de uma rota de Ferro de Redução Direta–Forno Elétrico a Arco (DRI-EAF) até 2030. Esses projetos demonstram que a descarbonização não é mais tratada como uma iniciativa ESG isolada, mas cada vez mais como um requisito estratégico para competitividade de longo prazo e sobrevivência regulatória. O que torna a Tata Steel particularmente interessante é que a empresa não está apostando tudo em um único modelo de descarbonização. Em vez disso, está adaptando diferentes tecnologias dependendo da geografia, regulamentação, economia energética e disponibilidade de matérias-primas. Isso confere à Tata Steel mais flexibilidade do que muitos concorrentes que ainda lutam para definir um roteiro de transição realista.

A tecnologia está se tornando outra camada importante dessa evolução. A Tata Steel continua investindo fortemente em P&D, plataformas digitais e inovação de produtos, não apenas para melhorar a eficiência, mas também para tornar o negócio mais responsivo aos clientes e às condições de mercado em mudança. Com o tempo, isso pode gradualmente afastar a Tata Steel da imagem de um produtor de aço tradicional e aproximá-la de se tornar uma empresa de materiais industriais mais avançada.

Em conjunto, essas atividades apontam para uma realidade mais ampla: a Tata Steel não está mais competindo apenas com base em quanto aço consegue produzir. A empresa está se preparando para uma indústria onde a vantagem competitiva dependerá cada vez mais da qualidade do produto, controle da cadeia de suprimentos, intensidade de carbono, capacidade tecnológica e capacidade de proteger margens durante ciclos de mercado voláteis.

Conclusões

A Tata Steel não está mais simplesmente expandindo a capacidade de produção de aço. Está a reconstruir-se para uma indústria siderúrgica que será mais competitiva, mais restrita em carbono e muito mais sensível a margens do que antes. A Índia tornou-se o principal motor de crescimento, rentabilidade e geração de caixa da empresa, enquanto a expansão a jusante, a integração da cadeia de abastecimento e a transformação de custos estão a reforçar a resiliência dos resultados ao longo dos ciclos. Ao mesmo tempo, a Tata Steel está a acelerar a sua transição para a produção de aço com baixo carbono através de investimentos em EAF e DRI-EAF na Índia, no Reino Unido e nos Países Baixos. No entanto, esta transformação também cria um difícil equilíbrio. A empresa deve simultaneamente financiar uma expansão agressiva na Índia, absorver os custos de reestruturação e descarbonização da Europa e manter disciplina financeira num mercado siderúrgico global cada vez mais volátil. Em última análise, o futuro da Tata Steel dependerá de uma questão crítica: Será que a força do seu negócio na Índia consegue gerar rentabilidade e fluxo de caixa suficientes para financiar com sucesso a sua transição para um produtor de aço com maior valor acrescentado e menor pegada de carbono na próxima década?

![[SMM Steel Market Flash] México pressiona para eliminar tarifas de 50% sobre aço dos EUA na revisão do USMCA, mais negociações previstas para junho-julho](https://imgqn.smm.cn/usercenter/wSpkX20251217171718.png)

![[Tema em Destaque SMM] Num Cenário de Queda dos Preços Globais do Aço, Siderúrgicas Chinesas Registam Recuperação dos Lucros](https://imgqn.smm.cn/usercenter/rKOND20251217171716.jpg)

![[SMM Steel] Tata Steel vê oportunidade de crescimento a longo prazo na Índia](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)