Após o anúncio formal do Ministro do Comércio e Indústria da Índia, o Acordo de Parceria Económica Abrangente (CEPA) Índia–Omã entrará em vigor em 1 de junho de 2026. A atenção do mercado concentrou-se amplamente no benefício superficial de que "Omã isentará uma tarifa média de importação de 5% sobre 98% dos produtos de exportação indianos." No entanto, olhando além da aparência das concessões tarifárias, o dividendo de preços de exportação gerado pela depreciação prolongada da rupia face ao dólar americano, combinado com o posicionamento estratégico de Omã como hub de reexportação entre os estados do Golfo, são as verdadeiras forças motrizes desta vaga de expansão internacional da cadeia siderúrgica indiana e da reconfiguração da dinâmica de oferta e procura no Médio Oriente.

Lógica Macro Subjacente: Eliminação Tarifária × Depreciação da Rupia Formam uma Dupla Almofada de Proteção de Lucros

Para compreender esta oportunidade comercial prestes a concretizar-se no Médio Oriente, é necessário primeiro apreender o efeito composto de duas variáveis independentes.

- Vantagem sistémica da eliminação tarifária: Uma vez em vigor o CEPA, a Tarifa Ponderada de Importação (IWT) de 5% geralmente aplicada por Omã aos produtos siderúrgicos indianos será totalmente eliminada. Isto significa que os exportadores indianos obterão uma vantagem sistémica de competitividade de preços. Particularmente nas batalhas de preços contra grandes concorrentes como a China (que enfrenta uma tarifa intermédia de aproximadamente 3,5%) e a Turquia, este diferencial de 5% pode ser diretamente traduzido em cotações mais agressivas ou margens de lucro mais amplas.

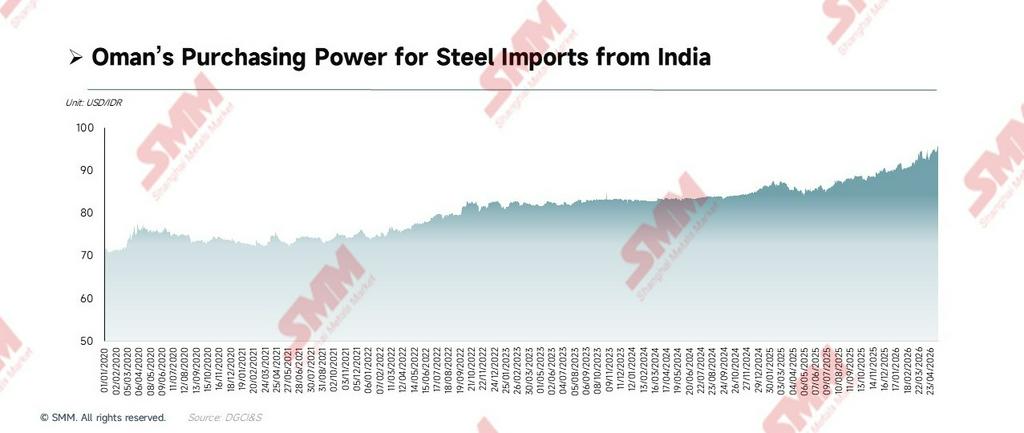

- Dividendo de preços de exportação da depreciação da rupia: O Rial Omanense (OMR) opera há muito sob uma paridade fixa rígida com o dólar americano (1 OMR ≈ 2,6 USD). Nos últimos cinco anos, a rupia indiana apresentou uma tendência sustentada de depreciação face ao dólar americano — o que significa que, mesmo que os preços ex-works em rupias das siderúrgicas indianas se mantenham firmes, as cotações em USD do aço indiano continuam a descer. Isto essencialmente amplia a margem de precificação em USD dos exportadores (ou seja, um dividendo de vendas de exportação), em vez de meramente aumentar o poder de compra do importador.

Quando a "eliminação tarifária de 5%" e o "dividendo exportador da depreciação da rupia" convergirem historicamente em junho de 2026, a vantagem competitiva combinada formada pela superposição dessas duas forças superará em muito qualquer cálculo simples de redução tarifária. Essa vantagem subjacente não se limitará ao fornecimento direto de aço; ela se propagará a jusante ao longo da cadeia industrial para automóveis, veículos comerciais e componentes de maquinário, e, por sua vez, a prosperidade das exportações a jusante impulsionará reflexivamente as expectativas de pedidos de laminados a frio de alta qualidade, chapas automotivas e produtos revestidos no mercado doméstico.

Uma Década de Comércio Bilateral em Revisão: Três Ciclos Revelam o Ritmo de Oferta e Demanda

Uma revisão da última década do comércio bilateral de aço Índia-Omã revela três ciclos distintos, cada um sustentado por sua própria lógica macro-motriz:

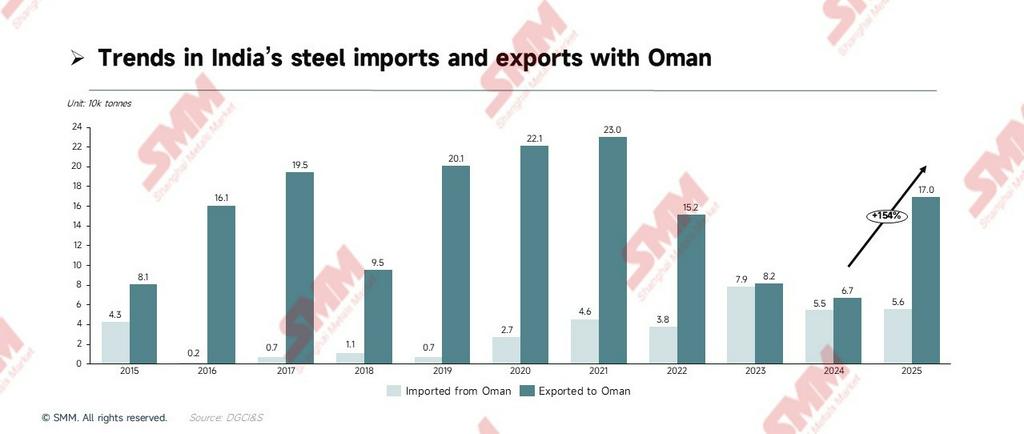

- Fase de expansão (2015–2021):As exportações indianas subiram de 81 mil toneladas para um pico histórico de 230 mil toneladas. O principal motor foi o boom de infraestrutura decorrente da implementação inicial da estratégia "Visão 2040" de Omã, com portos, rodovias e parques industriais lançados intensivamente, inflamando diretamente a demanda por bobinas laminadas a quente (HRC) e tubos de aço. Mesmo sob o choque da pandemia de 2020, a rigidez política dos projetos de infraestrutura de Omã sustentou uma demanda robusta de aquisições.

- Fase de contração (2022–2024):As exportações caíram de forma constante de 152 mil toneladas para um vale de 67 mil toneladas em 2024. No mesmo período, as exportações de tarugos de Omã para a Índia atingiram um pico histórico em 2023 (79 mil toneladas), e o superávit comercial bilateral aproximou-se de zero. Por trás dessa divergência: as autoridades fiscais de Omã restringiram o investimento em infraestrutura sob pressão de preços baixos do petróleo, enquanto a massiva capacidade de forno elétrico a arco (EAF) de processo curto da Índia continuou elevando sua demanda rígida por tarugos omanenses de baixo custo.

- Fase de recuperação (2025 até o momento):Em 2025, as exportações indianas dispararam para 169.700 toneladas, um salto interanual de 153,95%, marcando o maior aumento em um único ano nos últimos onze anos. Notavelmente, apenas as exportações de tubos de aço ultrapassaram 116 mil toneladas — quase 12 vezes o nível de 2024. Isto não é coincidência; trata-se da manifestação concentrada de "bloqueios contratuais de longo prazo" concluídos antecipadamente por exportadores indianos e compradores omanis à medida que as expectativas do CEPA se consolidavam.

Detalhamento Micro de Produtos: Tubos de Aço Lideram Exportações de Produtos Acabados, Tarugos Dominam o Retorno de Semiacabados

Mergulhando nos dados aduaneiros por categoria de produto, podemos observar claramente a profunda complementaridade upstream–downstream do comércio bilateral ao longo da cadeia industrial.

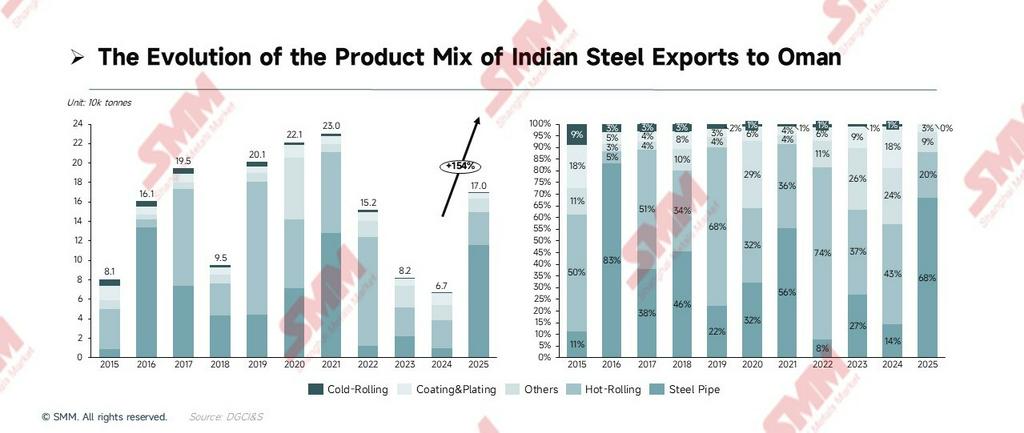

[Lado da exportação: ampliação da participação de produtos de alto valor agregado]

- Tubos de aço (o beneficiário mais proeminente do CEPA): As exportações de tubos de aço atingiram 115.000 toneladas em 2025—12,1 vezes o nível de 2024. Isto está estreitamente alinhado com a expansão da rede de oleodutos e gasodutos de Omã e a construção de suportes de tubulação na Zona Industrial de Duqm. Com a eliminação tarifária do CEPA, a vantagem de preço dos produtos indianos de tubos ERW/SSAW em relação aos tubos locais do Oriente Médio e europeus importados se ampliará ainda mais.

- Bobina laminada a quente (pilar cíclico): A bobina laminada a quente tem ocupado há muito tempo a primeira posição em volume cumulativo de exportação (atingindo o pico de 136.000 toneladas em 2019) e continua sendo a base para a demanda de aço de infraestrutura pesada de Omã. No entanto, em base anual em 2025, foi ultrapassada pelos tubos de aço, confirmando uma rotação de produtos dentro do mix de exportação.

- Perfis e produtos revestidos (incrementos marginais): Perfis (aço estrutural) tiveram um salto histórico em 2023–2024, em sincronia com a construção de fábricas de estrutura de aço na Zona Industrial de Duqm. As exportações de chapas revestidas mantiveram uma faixa estável de 7.500–12.000 toneladas nos últimos três anos. Objetivamente, os dados ainda não suportam um julgamento de "participação continuamente crescente", mas após a implementação do CEPA, juntamente com a atualização da manufatura leve de Omã, há um potencial marginal significativo.

[Lado da importação: uma cadeia industrial transoceânica em circuito fechado]

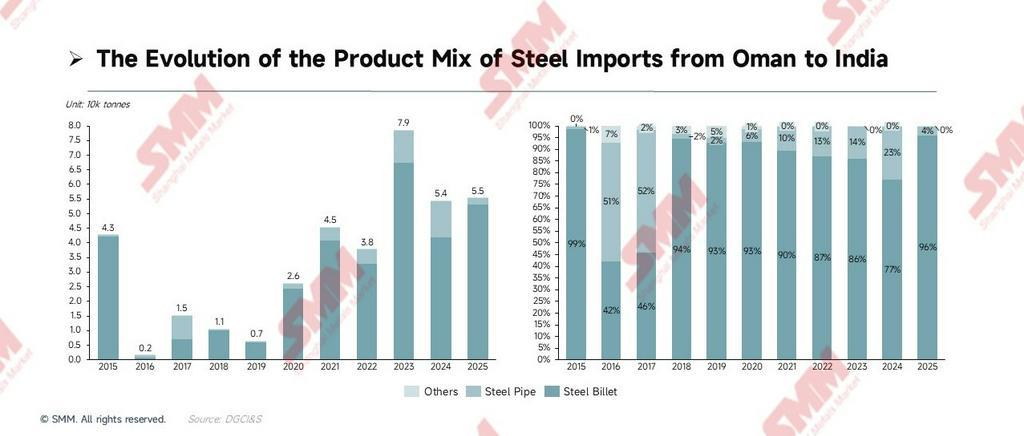

Em forte contraste com o lado das exportações diversificadas, as importações da Índia provenientes de Omã estão altamente concentradas na categoria de semiacabados de tarugos. Em 2015, os tarugos representavam 98,4% do total das importações; em 2023, atingiram um pico histórico de 68.000 toneladas; nos últimos três anos (2023–2025), as importações cumulativas atingiram aproximadamente 172.000 toneladas, mantendo operação em alto nível.

- Lógica industrial central: A vasta capacidade de forno elétrico a arco/forno de indução de processo curto da Índia há muito enfrenta escassez de sucata de aço, enquanto os tarugos omanis—produzidos usando gás natural barato (custos de eletricidade aproximadamente um terço dos da Índia)—oferecem vantagens significativas de custo. Esses tarugos retornam à Índia e entram em laminadoras independentes, formando uma cadeia industrial transoceânica em circuito fechado de "fabricação de tarugos em Omã—relaminação na Índia". O Tratado Bilateral de Investimento (BIT) que acompanha o CEPA deverá incentivar mais siderúrgicas indianas a investirem diretamente em operações siderúrgicas em Omã.

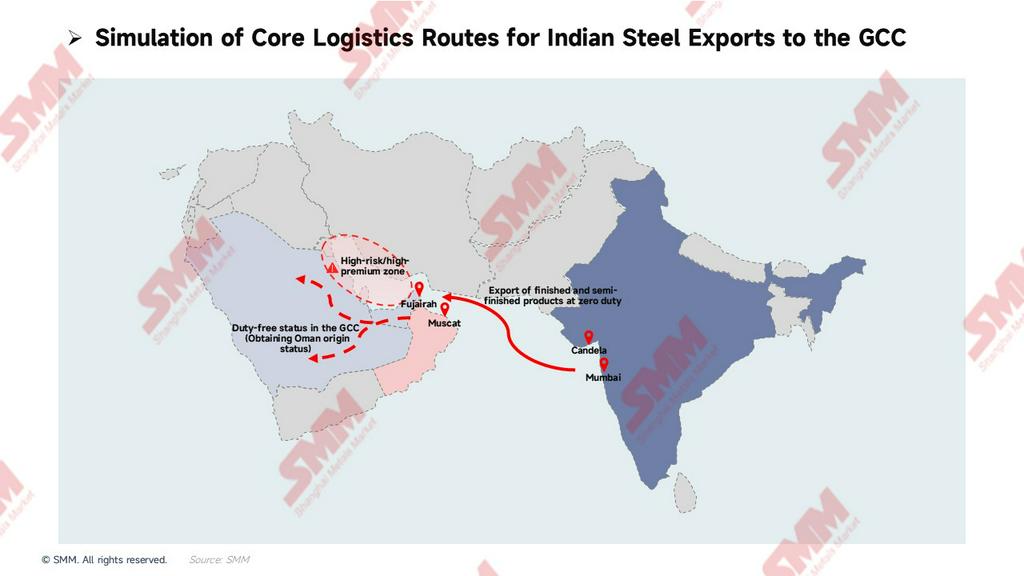

Alpha Central: Omã—o "Arbitragem de Regras de Origem" e Hub de Reexportação do CCG

Focar apenas no consumo bilateral é insuficiente para enxergar este jogo maior. O verdadeiro valor estratégico de Omã reside em ser a plataforma de lançamento e o canal legal através do qual o aço indiano pode penetrar o coração do CCG (Arábia Saudita, EAU).

- Hedge geopolítico e a vantagem logística multimodal "mar-terra": Nos últimos anos, para evitar potenciais atritos políticos em torno do Estreito de Ormuz, riscos militares e os prêmios elevados de seguro contra risco de guerra dentro do Golfo Pérsico, um volume crescente de carga de aço a granel tem deixado as rotas tradicionais de transporte marítimo, optando decisivamente por descarregar em portos de águas profundas fora do Estreito. Neste contexto, o Porto de Fujairah dos EAU e o Porto de Muscat de Omã—soberbamente posicionados no Mar da Arábia—consolidaram seu papel estratégico como os nós centrais de recebimento para o aço sul-asiático com destino ao oeste. Após o aço indiano embarcar diretamente de Mumbai ou Kandla e descarregar nesses portos fora do Estreito, a carga é fragmentada em remessas menores e eficientemente transbordada por via terrestre através de frotas de caminhões pesados para a Arábia Saudita, o interior dos EAU e o Catar. Esta reestruturação logística "mar-terra" não apenas elimina o risco incontrolável de entrar no Golfo Pérsico, mas também comprime substancialmente os prazos totais de entrega, proporcionando aos clientes finais uma certeza excepcionalmente forte na cadeia de suprimentos.

- Arbitragem de valor agregado de semiacabados sob regras de origem (o mecanismo central): Nos últimos anos, países do CCG como Arábia Saudita e EAU—para proteger a capacidade doméstica—ergueram barreiras tarifárias e não tarifárias contra aço acabado importado diretamente. O CEPA abre um desvio legal e em conformidade: a Índia envia tarugos de baixo custo para a Zona Franca de Sohar em Omã, onde laminadoras independentes realizam laminação a quente secundária; desde que o valor agregado exceda 30%, o aço pode legitimamente adquirir o status de origem "Made in Oman". O material pode então entrar no coração da Arábia Saudita e dos EAU como produto de um Estado-membro do CCG com tarifa zero, contornando habilmente medidas de defesa comercial.

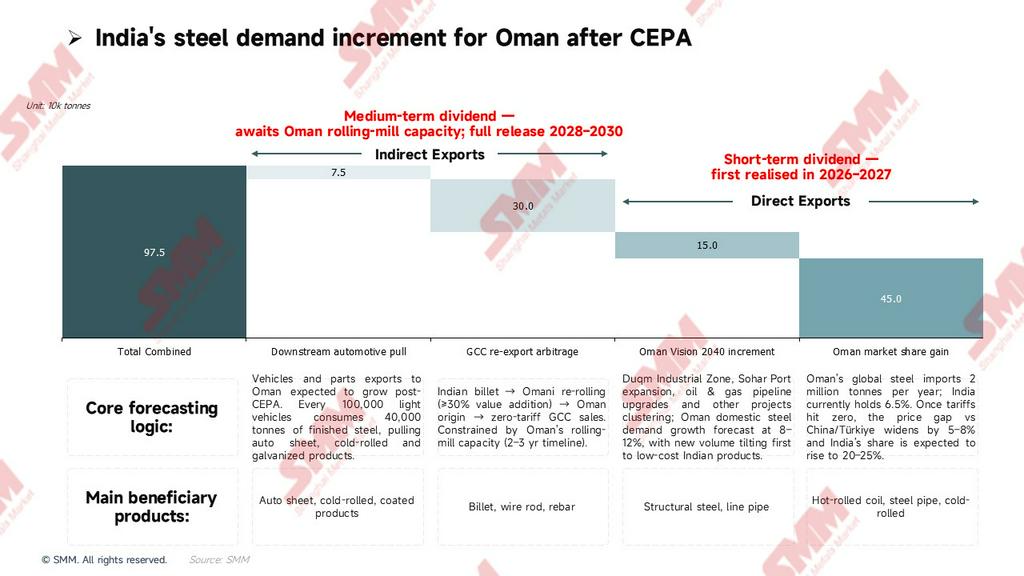

Previsão de Incremento de Demanda: Uma Estrutura Quantitativa de Duas Camadas de Exportações Diretas + Indiretas

Com base no duplo colchão de segurança de lucro "tarifa + taxa de câmbio" e na lógica de "arbitragem de reexportação por regras de origem" delineada acima, construímos um modelo de previsão quantitativa de duas camadas. Para esclarecer, este modelo estima o espaço de volume novo puro "incremental" trazido pela implementação do CEPA.

- Incremento de exportação direta (ganhos de participação de mercado + nova infraestrutura): Com base nos números de 2025, a Índia já representa aproximadamente 6,5% (170.000 toneladas) da cesta total de importações de Omã de cerca de 2,6 milhões de toneladas. À medida que a tarifa zero do CEPA amplia ainda mais a vantagem de preço—estendendo a diferença de preço contra produtos chineses/turcos concorrentes em 5%–8%—espera-se que a participação de mercado da Índia suba rapidamente para a faixa de 20%–25% no médio prazo. Combinado com a demanda incremental liberada pela "Visão 2040" de Omã, projeta-se que isto criará um incremento adicional de exportação direta de aproximadamente 600.000 toneladas, impulsionado principalmente por bobinas laminadas a quente, tubos de aço e produtos laminados a frio.

- Incremento de exportação indireta (arbitragem de reexportação + puxada downstream): Alavancando o status de origem "Made in Oman" para acessar a demanda de infraestrutura em escala de 600 bilhões de dólares da Arábia Saudita, combinada com exportações de autopeças puxando demanda por produtos de chapa de suporte de alta qualidade, espera-se que este dividendo de águas mais profundas contribua com um incremento indireto adicional de aproximadamente 375.000 toneladas.

Em conjunto, sobre a base histórica existente de 170.000 toneladas, um incremento total de até 975.000 toneladas—uma vez totalmente liberado—elevará sistematicamente o volume geral do comércio bilateral de aço Índia–Omã.

Notas de previsão da SMM e cronograma de liberação:

- Fase 1 (2026–2027) – Exportações diretas primeiro: Um total combinado de 600.000 toneladas de "ganhos de participação no mercado de Omã" e "incrementos da Visão 2040" repousa sobre a vantagem direta de preço da tarifa zero; este dividendo de curto prazo será realizado primeiro e rapidamente dentro de 1–2 anos após o CEPA entrar em vigor.

- Fase 2 (2028–2030) – Exportações indiretas aguardadas: Um total combinado de 375.000 toneladas de "arbitragem de reexportação do CCG" e "puxada automotiva downstream"—limitada pelo prazo físico para construção de capacidade nas laminadoras independentes de Omã (processamento secundário)—pertence à lógica de médio prazo. Este dividendo deverá entrar em seu período de plena liberação somente após a capacidade entrar em operação progressivamente em 2028–2029.

Movimentos de Mercado, Alertas de Risco e Projeção Final da SMM

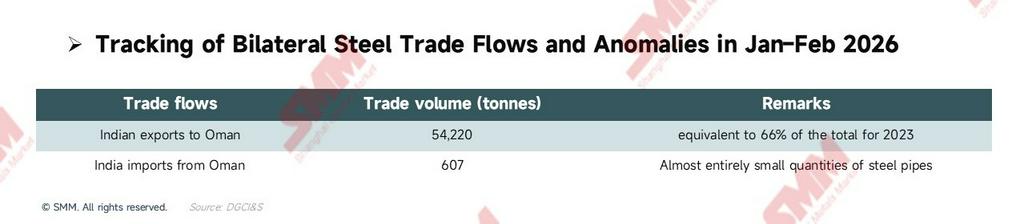

[Movimentos de mercado: uma onda de "bloqueio de contratos de longo prazo" antecipada no Q1]

As expectativas políticas sempre correm à frente dos fundamentos. Em janeiro–fevereiro de 2026, as exportações de aço declaradas na alfândega da Índia para Omã atingiram 54.220 toneladas (equivalente a 66% do volume anual de 2023). Este sinal de "antecipação" fortemente contra-sazonal indica que comerciantes multinacionais astutos já começaram a posicionar-se praticamente em torno do marco da tarifa zero de junho—pré-estocando em armazéns no exterior e assinando frequentemente contratos de longo prazo de fornecimento de prazo mais longo com clientes finais.

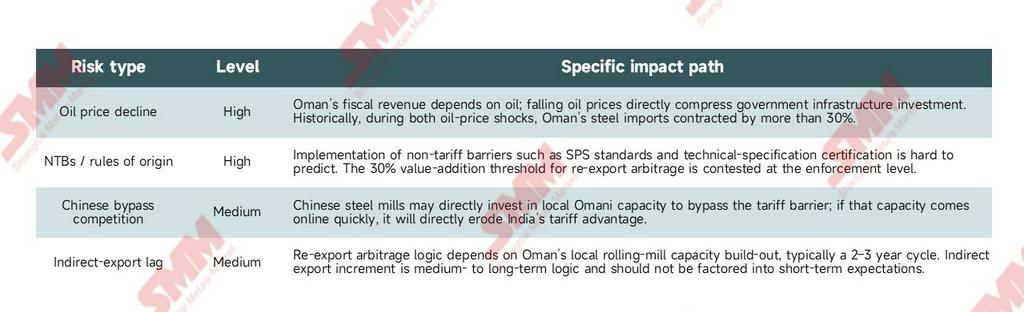

[Alertas de risco: quatro restrições que não devem ser ignoradas]

Objetivamente, este dividendo comercial que reformula o cenário do Oriente Médio ainda deve superar quatro restrições:

[Conclusão: projeção final da SMM]

O CEPA Índia–Omã entrando em vigor em junho de 2026 não é de forma alguma uma concessão bilateral apenas no papel; é um trampolim crítico para as indústrias siderúrgica e de manufatura automotiva da Índia reconstruírem sua presença de mercado em todo o Oriente Médio e Norte da África.

- Curto prazo (2026–2027) – Capturando o mercado de suprimento direto: A aceleração das ordens de exportação direta (bobina laminada a quente, tubos de aço, laminados a frio) é o resultado mais certo. Sobre a base de 170.000 toneladas de 2025, à medida que o dividendo de exportação direta é progressivamente realizado, espera-se que as exportações totais anualizadas em 2026–2027 saltem primeiro para o patamar de 400.000–500.000 toneladas.

- Médio prazo (2028–2030) – Plena liberação da arbitragem de reexportação: À medida que a capacidade independente de laminação nas zonas francas de Sohar/Duqm de Omã é construída progressivamente, aproximadamente 375.000 toneladas de "incremento indireto de reexportação" serão totalmente ativadas. Nesse ponto, a pilha tripla de "170.000 toneladas de base histórica + 600.000 toneladas de novo incremento direto + 375.000 toneladas de novo incremento indireto" elevará sistematicamente os volumes de comércio bilateral, empurrando as exportações anuais da Índia para Omã historicamente além do limiar de 1 milhão de toneladas.

Sob esta ressonância de tríplice motor de [depreciação da rupia + eliminação tarifária + arbitragem de regras de origem], empresas que se posicionarem cedo nos nós logísticos e de processamento de Omã capturarão os retornos excedentes mais lucrativos desta era na disputa pela reformulação do poder de precificação regional.

![[SMM Steel] Utilização da cota de importação de aço do Brasil atinge taxa média de 60%](https://imgqn.smm.cn/usercenter/ocJKj20251217171717.jpg)

![[SMM Steel] Nucor inaugura micro usina de vergalhões Lexington na Carolina do Norte](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)

![[SMM Aço] SSAB fornece aço descarbonizado para projeto solar da Vattenfall na Alemanha](https://imgqn.smm.cn/usercenter/CrEsY20251217171716.jpg)