SMM Notícias, 27 de maio:

Em 26 de maio, a relação de preços do zinco Shanghai-LME situava-se em 6,97, mantendo a tendência de queda desde os 7,4 registrados no final de março, o que levou a um aumento das perdas na importação de lingotes de zinco refinado na China. Segundo cálculos do Shanghai Metals Market (SMM), a perda atual na importação de zinco refinado da China ampliou-se para aproximadamente 3.800 RMB por tonelada métrica de metal. Embora ainda distante do mínimo histórico de 2025, de -6.393 RMB por tonelada métrica, o nível atual de perda caiu para uma faixa historicamente baixa na última década, superado apenas pelos mínimos registrados em 2022 e 2025. Com a relação de preços do zinco Shanghai-LME aproximando-se gradualmente do seu limite inferior histórico, a atenção do mercado para a arbitragem de spread reverso doméstico-externo do zinco tem aumentado continuamente.

Uma clara divergência entre preços fortes no exterior e fracos no mercado doméstico dominou o mercado de zinco desde o início do ano. O lado da oferta no exterior enfrentou perturbações frequentes ao longo do primeiro trimestre. Inundações persistentes na Austrália prejudicaram os cronogramas de embarque de zinco, enquanto tensões geopolíticas entre os EUA e o Irã interromperam as exportações de concentrado de zinco do Irã. No segundo trimestre, incidentes operacionais restringiram ainda mais a oferta no exterior: uma explosão na fundição da Kazzinc e um incêndio na fundição da Nexa Resources provocaram interrupções sucessivas no fornecimento. Essas perturbações recorrentes no lado da oferta impulsionaram uma alta nos preços do zinco na LME e deprimiram continuamente a relação de preços doméstico-externo.

Os diferenciais fundamentais de oferta e demanda entre os mercados global e doméstico reforçam ainda mais a divergência de preços. Dados do SMM indicam que o mercado global de zinco refinado registrará um excedente superior a 100 mil toneladas métricas em 2026, com o excedente concentrado inteiramente no mercado chinês, enquanto o mercado externo de zinco refinado permanece amplamente equilibrado. Esse desequilíbrio estrutural reflete-se plenamente nos indicadores de estoque.

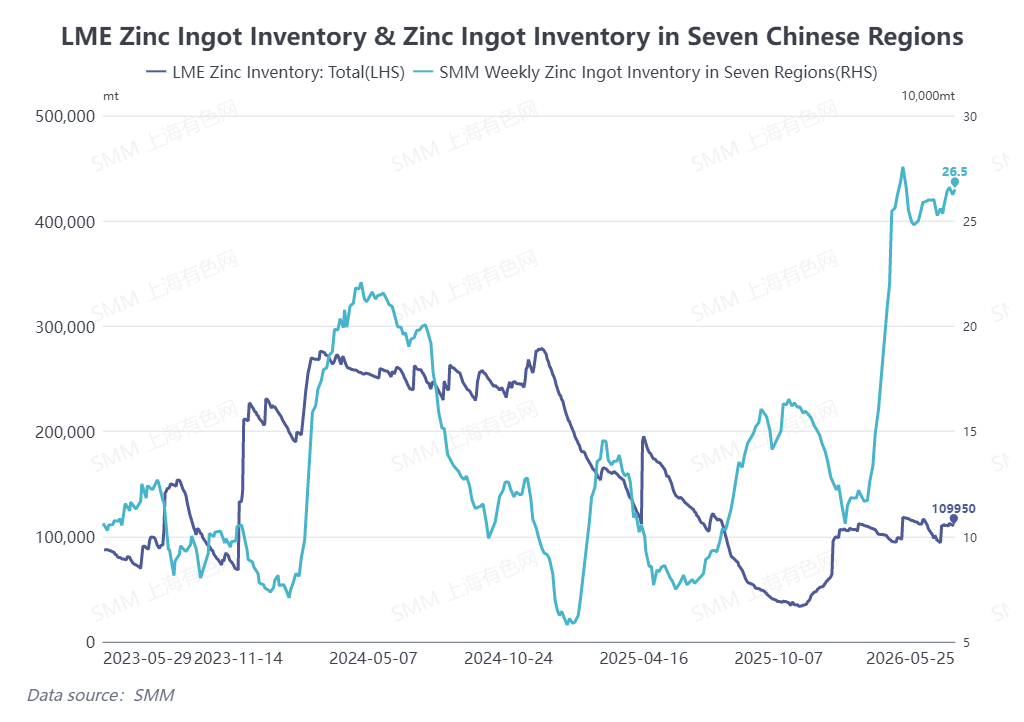

Impulsionado pelo acúmulo de estoques pós-Ano Novo Chinês, o estoque de lingotes de zinco das sete regiões domésticas monitoradas pelo SMM subiu significativamente desde o início de 2026 e não apresentou um ciclo notável de desestocagem em meio ao consumo doméstico de zinco enfraquecido. Em 25 de maio, o estoque de lingotes de zinco das sete regiões da China totalizou 265 mil toneladas métricas, atingindo o maior nível interanual em quatro anos. Em contraste, os estoques de zinco na LME permaneceram contidos e dentro de uma faixa limitada, oscilando em torno de 100.000 toneladas métricas de janeiro a maio, em um nível historicamente baixo. Nesse contexto, as importações chinesas de zinco refinado permaneceram deficitárias desde o início do ano, com as perdas nas importações ampliando-se significativamente no segundo trimestre.

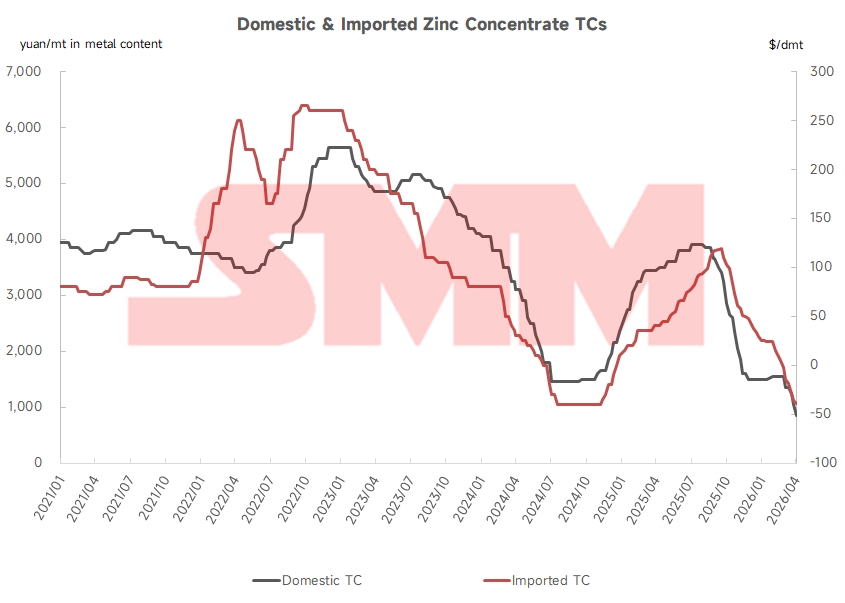

Com as importações de zinco refinado presas em déficit profundo e a relação Xangai-LME do zinco permanecendo em nível deprimido, o interesse do mercado em estratégias de arbitragem de spread reverso de zinco aumentou recentemente. No aspecto fundamental, os indicadores operacionais da indústria apontam para um aperto na oferta de matérias-primas e redução das margens de fundição.

Em 22 de maio, a taxa de tratamento (TC) do concentrado de zinco doméstico caiu para RMB 400 por tonelada métrica de metal, renovando repetidamente mínimas históricas. Enquanto isso, o TC do concentrado de zinco importado caiu para USD -56,25 por tonelada métrica seca, com as margens negativas continuando a se aprofundar, sinalizando aperto persistente no mercado de concentrado de zinco. Além disso, a alta nos preços domésticos de ácido sulfúrico estagnou em múltiplas regiões em maio, com os preços spot corrigindo acentuadamente em algumas províncias. Isso comprimiu ainda mais as margens de lucro das fundições de zinco domésticas, reduzindo o entusiasmo pela produção.

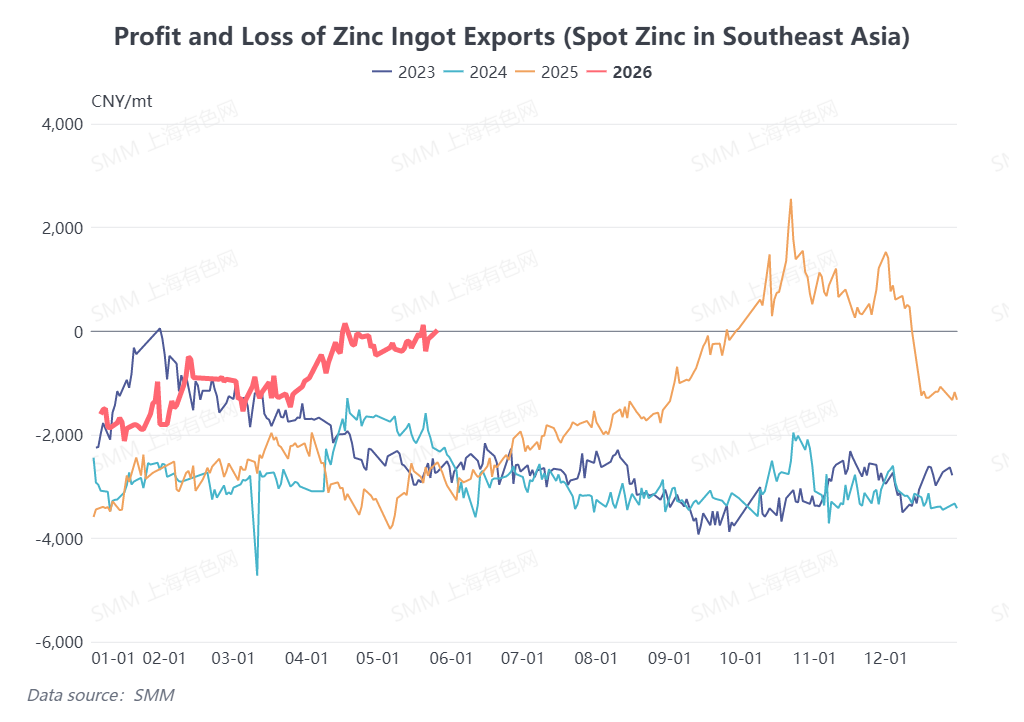

As programações de manutenção das fundições de zinco domésticas devem aumentar em junho e julho, reforçando as expectativas do mercado de contração da oferta onshore. Na frente comercial, dados da SMM mostram que, em 25 de maio, a janela de exportação spot de lingotes de zinco da China para os mercados do Sudeste Asiático atingiu um limiar crítico de abertura, enquanto as exportações para entrega de warrants da LME no Sudeste Asiático ainda apresentam uma perda de aproximadamente RMB 500 por tonelada métrica. Olhando adiante, se a relação de preços onshore-offshore se deteriorar ainda mais, o consumo sazonal doméstico fraco e os estoques elevados de zinco doméstico levarão os traders a intensificar as exportações de lingotes de zinco. O aumento dos volumes de exportação sustentará os preços domésticos do zinco e facilitará uma recuperação subsequente na relação de preços Xangai-LME do zinco.

(As informações acima são baseadas em coleta de mercado e avaliação abrangente pela equipe de pesquisa da SMM. As informações fornecidas neste artigo são apenas para referência. Este artigo não constitui aconselhamento direto para pesquisa de investimento e tomada de decisão. Os clientes devem tomar decisões cautelosas e não devem substituir o seu julgamento independente por estas informações. Quaisquer decisões tomadas pelos clientes não estão relacionadas com a SMM.)