SMM, 26 de maio:

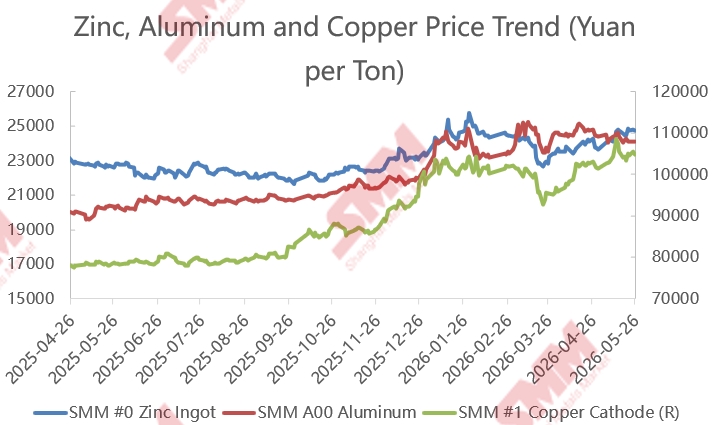

Segundo dados da SMM, os preços de zinco, alumínio e cobre registraram alta generalizada desde o final do ano passado, e as empresas de ligas de zinco fundidas sob pressão continuaram enfrentando pressão de custos. Enquanto isso, desde março deste ano, os preços do alumínio superaram os do zinco, com o centro de preços operando de forma estável acima de 23.400 yuan/t com flutuações, enquanto os preços do cobre operaram acima de 100.000 yuan/t na maior parte do tempo desde o início de 2026, intensificando a pressão operacional sobre os produtores de ligas de zinco fundidas sob pressão.

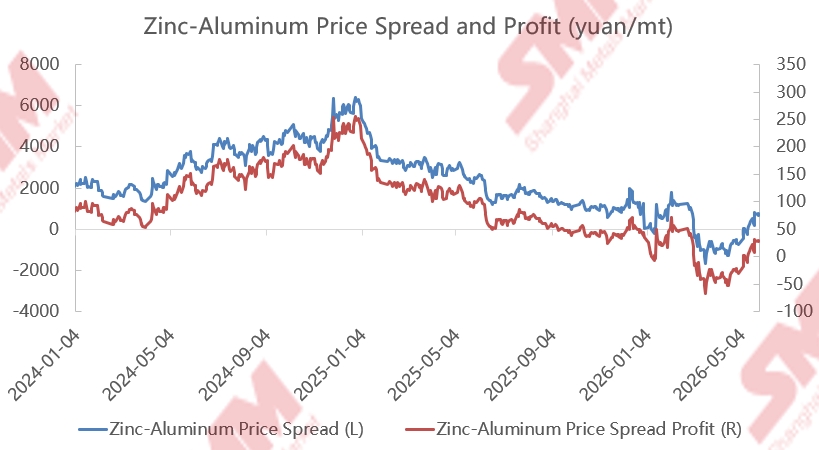

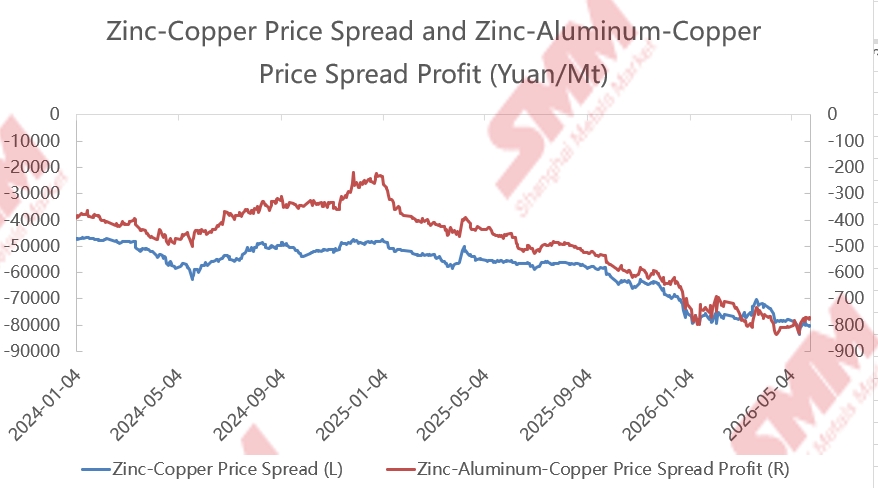

Em maio, o spread de preço zinco-alumínio melhorou. Até 26 de maio, o spread médio de preço zinco-alumínio em maio recuperou para 209 yuan/t, alta de 124% MoM em relação aos -868 yuan/t de abril. Do ponto de vista da rentabilidade do preço zinco-alumínio, o lucro do spread de preço zinco-alumínio subiu ligeiramente de -35 yuan/t em abril para cerca de 11 yuan/t. A margem de lucro dos produtos nº 3 dos produtores de ligas de zinco fundidas sob pressão melhorou em certa medida. Enquanto isso, para os produtos nº 5, embora o spread médio mensal de preço zinco-cobre tenha se ampliado de -76.519 yuan/t em abril para -80.275 yuan/t em maio, continuando a ampliar 5% MoM, a rentabilidade do preço zinco-alumínio-cobre melhorou em meio a flutuações sincronizadas nos preços de zinco e alumínio, recuperando-se ligeiramente de -800 yuan/t em abril para -792 yuan/t, com lucros também melhorando marginalmente. Com base em dados recentes, embora as margens de lucro dos produtores de ligas tenham apresentado leve recuperação recentemente, o consumo downstream de ligas permaneceu fraco, com a demanda de pedidos em diversos setores sendo pouco expressiva.

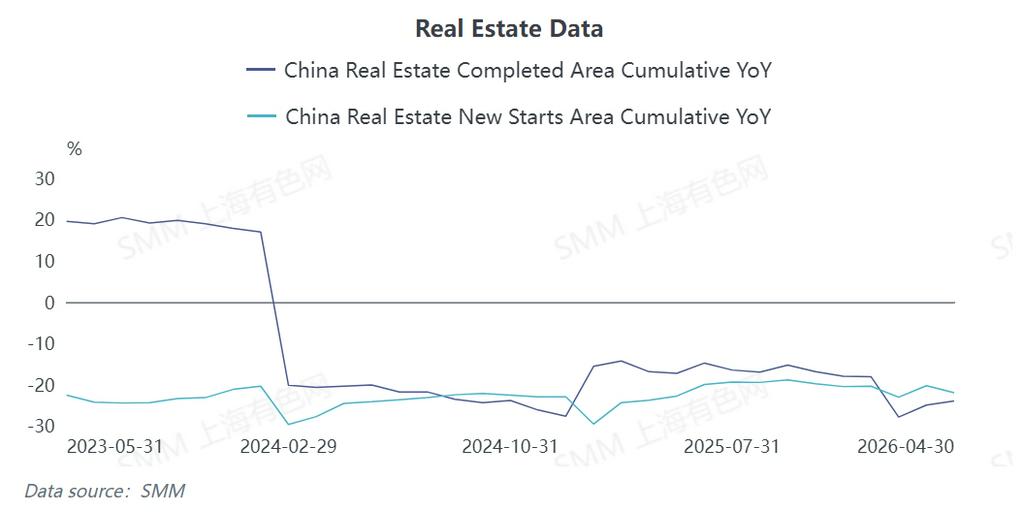

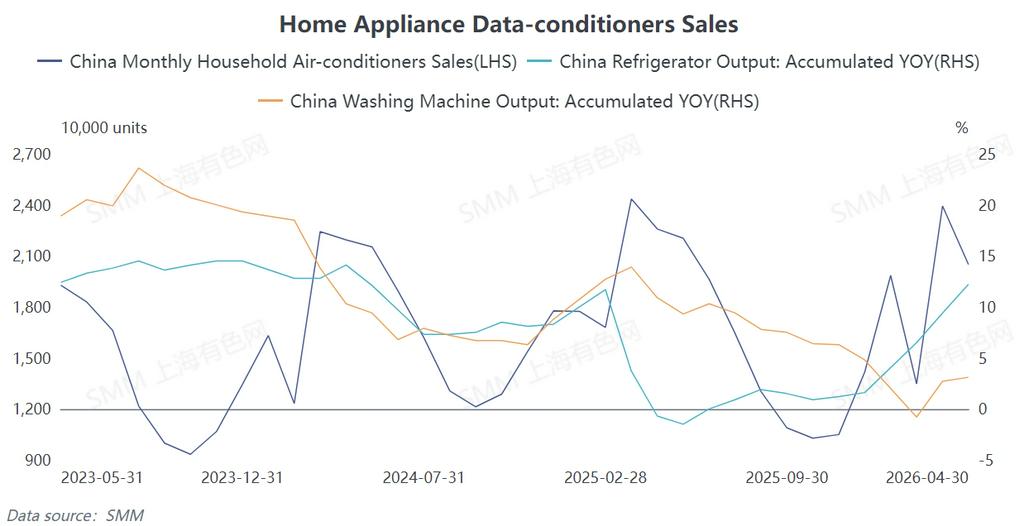

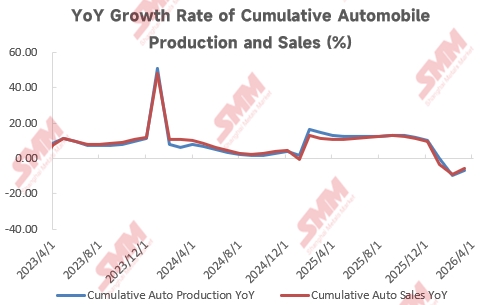

O consumo de ligas de zinco fundidas sob pressão na China entrou na baixa temporada, com desempenho divergente entre os setores. Primeiro, de janeiro a abril, a área de conclusão imobiliária e os novos inícios de obras caíram significativamente em termos anuais, com a área acumulada de conclusão imobiliária recuando 24% e os novos inícios de obras acumulados caindo 22%, apontando para expectativas de contração na demanda por ferragens arquitetônicas. Além disso, de janeiro a abril, a produção e as vendas acumuladas de automóveis na China caíram 5,5% e 4,8% em termos anuais, respectivamente. Embora as exportações de automóveis tenham apresentado desempenho forte, a produção e as vendas domésticas de automóveis permaneceram medíocres. No setor de eletrodomésticos, apenas o consumo de geladeiras e máquinas de lavar manteve crescimento positivo, enquanto o consumo de ar-condicionado enfraqueceu.

Ao mesmo tempo, o fornecimento de ligas de zinco provenientes de fundições está circulando em volumes relativamente suficientes no mercado. Somado à chegada da tradicional baixa temporada de consumo, as compras dos usuários finais tornaram-se mais cautelosas. O equilíbrio geral entre oferta e demanda do mercado tende à folga, e não há impulso suficiente para uma recuperação do consumo no curto prazo. Afetadas por isso, as empresas de ligas de zinco fundidas sob pressão ainda enfrentam considerável pressão de vendas.

No geral, embora a pressão de custos sobre as empresas de ligas de zinco fundidas sob pressão tenha sido ligeiramente aliviada nesta fase, os problemas de excesso de capacidade e enfraquecimento da demanda final persistem. Os produtores de ligas de zinco fundidas sob pressão de padrão nacional, como um todo, permanecem em estado de operação com margens apertadas.

Se tiver alguma dúvida, entre em contato comigo em:

![[Análise SMM] Divergência no Preço do Zinco: A Arbitragem Reversa Está Próxima?](https://imgqn.smm.cn/usercenter/eyxqF20251217171756.jpg)