22 de maio de 2026

Destaques

- O imposto de importação sobre o ouro foi elevado acentuadamente em 9% – de 6% para 15%, o maior aumento já registrado – acompanhado de um endurecimento regulatório mais amplo

- Os preços domésticos do ouro ainda não refletiram totalmente o aumento do imposto em meio à demanda fraca e oferta abundante; os mercados locais estão atualmente com grande desconto em relação ao preço de desembarque

- Tendências passadas indicam que impostos mais altos aumentam os fluxos não oficiais, embora as importações oficiais permaneçam relativamente resilientes

- Espera-se que a demanda por ouro se modere em 2026, com a demanda por joias e barras e moedas projetada para cair 50–60t (~10% a/a) em razão do aumento do imposto de importação.

Ações políticas sobre importações de ouro

Desde o início de abril, o governo adotou uma série de medidas destinadas a moderar as importações de ouro. Estas fizeram parte de um esforço mais amplo para conservar as reservas cambiais em meio à incerteza geopolítica e à crescente pressão sobre a INR, que se depreciou mais de 7% no acumulado do ano. Essas medidas incluem ações baseadas em preços, endurecimento administrativo e regulatório, e mensagens direcionadas ao consumidor. Embora notáveis, não são sem precedentes; o ouro está entre as cinco principais importações da Índia, representando 8% das importações de mercadorias do país em 2025, e medidas semelhantes foram utilizadas no passado.

No âmbito dos preços, o imposto de importação sobre o ouro foi elevado acentuadamente de 6% para 15%, tornando-se o maior aumento individual já registrado e revertendo totalmente o corte de julho de 2024 (Gráfico 1). As regras também foram endurecidas para importações de ouro vinculadas a exportações (sob o regime de autorização antecipada) e o Primeiro-Ministro apelou diretamente aos consumidores, instando-os a evitar a compra de ouro por um ano.

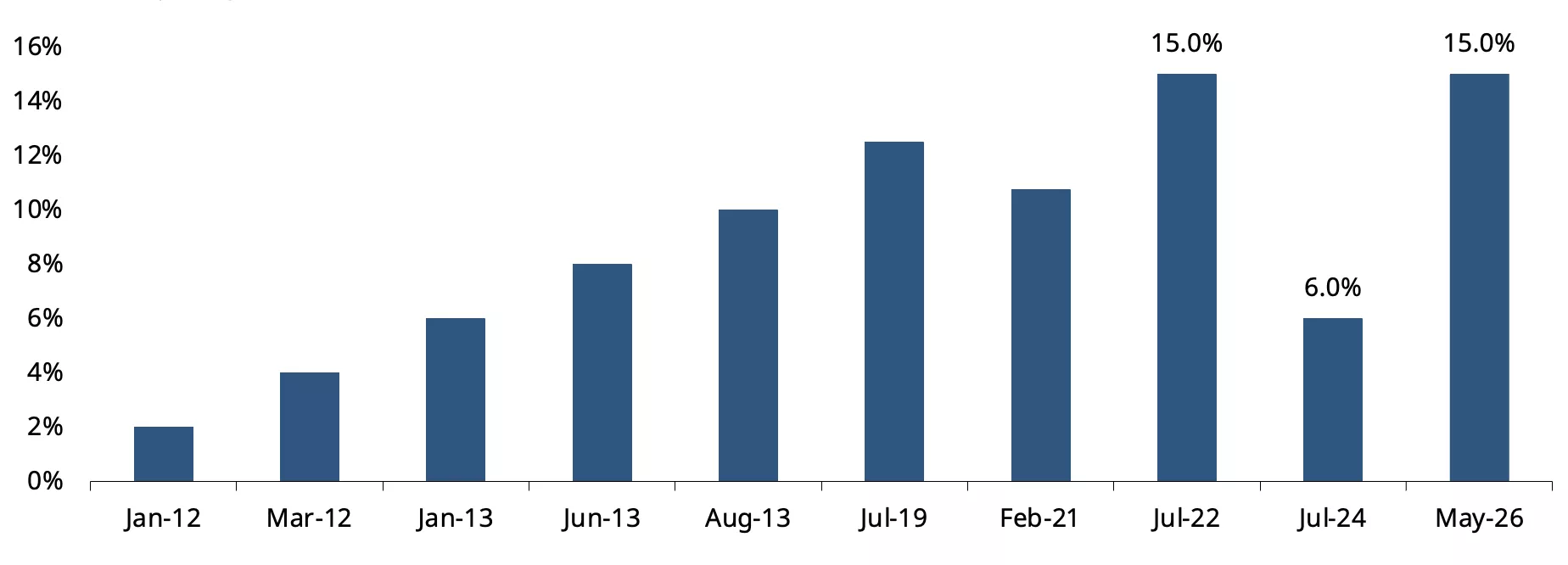

Gráfico 1: Imposto de importação reverte a trajetória

Imposto aduaneiro sobre o ouro (%)*

*Em 13 de maio de 2026

Fonte: CBIC, World Gold Council.

Essas medidas seguiram uma série de ações políticas vistas como esforços para desacelerar a importação de ouro, incluindo o atraso na emissão de licenças anuais para importação de ouro em barras por bancos, restrições à importação de todas as formas de joias de ouro, prata e platina e ligas de platina; e o contínuo atraso na emissão de notificação isentando os bancos do Imposto Integrado sobre Bens e Serviços (IGST), o que levou os bancos a suspenderem as importações de ouro em barras por mais de um mês.

O padrão de revisões do imposto de importação sobre o ouro

Até o momento, as revisões do imposto de importação sobre o ouro na Índia foram infrequentes, com longos períodos de estabilidade entre as revisões políticas. As importações de ouro estavam sujeitas a um imposto fixo (um valor fixo em rúpias por 10g) antes de 2012, mas este foi posteriormente substituído por uma estrutura de imposto baseada em valor. Entre 2012 e 2013, os impostos foram elevados repetidamente por meio de uma série de aumentos de 2%, até 10%. Seguiu-se um intervalo prolongado de quase seis anos antes de um novo aumento de 2,5% em julho de 2019. Desde então, as revisões tornaram-se maiores e mais frequentes, incluindo cortes em 2021 e 2024 e aumentos acentuados em 2022 e 2026, refletindo um uso mais ativo dos impostos de importação para gerir a dinâmica comercial.

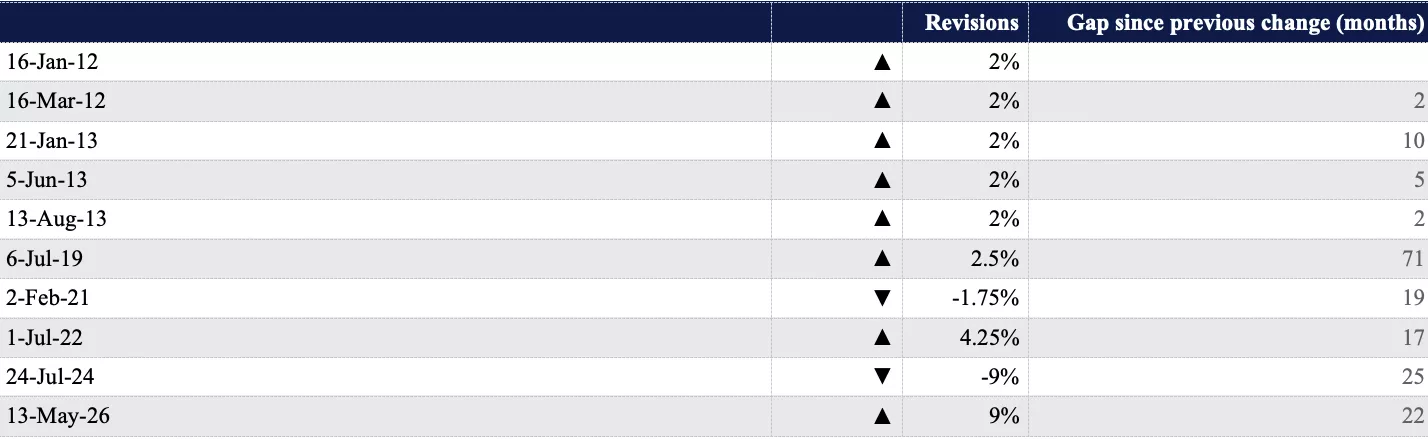

Tabela 1: Ciclo do imposto de importação sobre o ouro na Índia

Fonte: CBIC, World Gold Council

Ajuste de preços – o efeito de defasagem tarifária

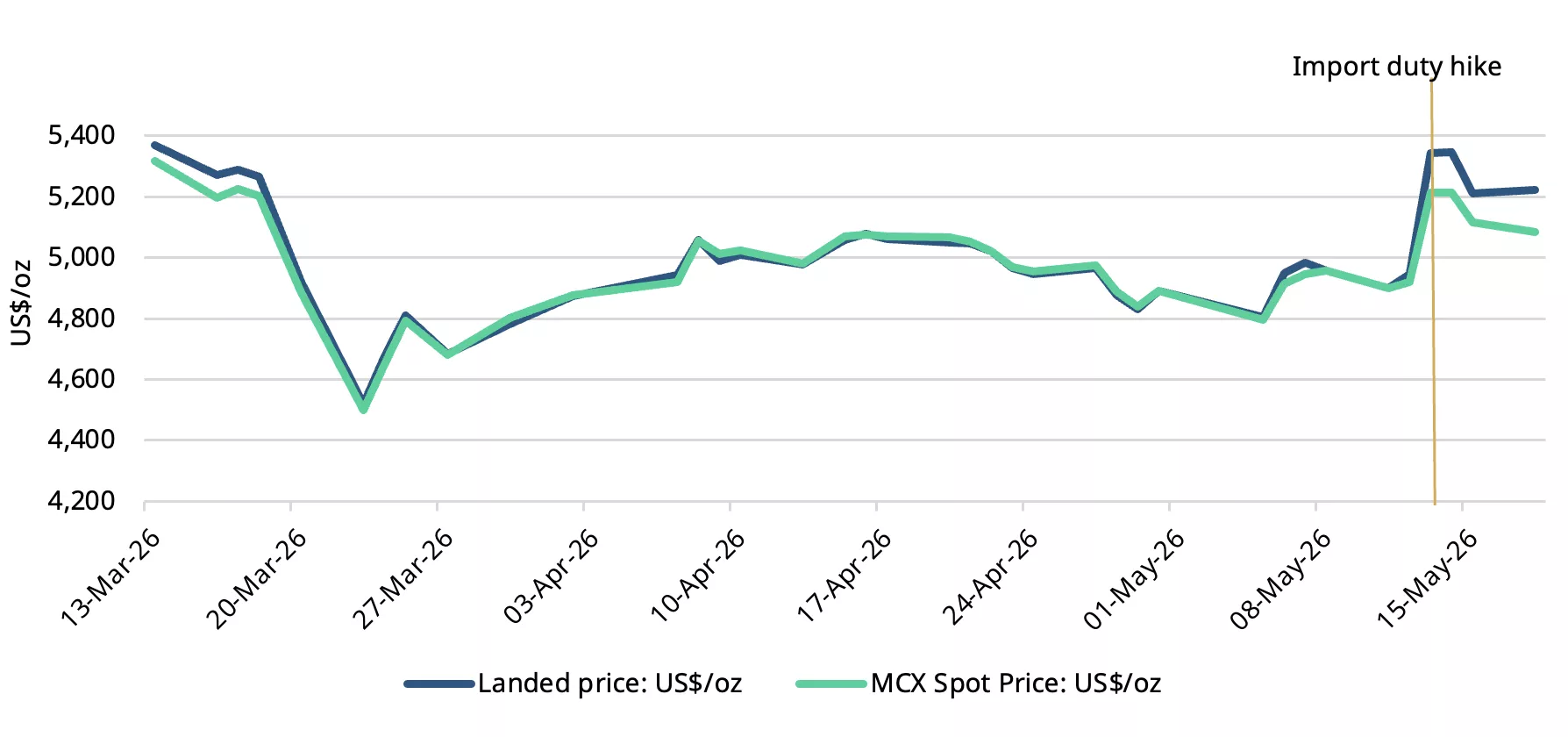

Como esperado, o aumento do imposto de importação levou a um aumento imediato nos preços domésticos do ouro. No entanto, a alta dos preços foi inferior ao aumento de 9% no imposto. Os preços do mercado físico, representados pelo preço à vista do ouro na MCX, subiram na faixa de 4% a 6% desde a mudança no imposto.

Embora o aumento do imposto eleve mecanicamente o preço doméstico oficial ou de desembarque, os preços do mercado físico não refletem total ou imediatamente o aumento do imposto – antes, ajustam-se a ele com defasagem, particularmente quando a mudança é tão acentuada quanto os atuais 9%. Além disso, o aumento ocorreu em um período de demanda sazonalmente fraca – as compras para casamentos de verão já estão em grande parte concluídas, e o período de meados de maio a meados de junho é considerado inauspicioso para a compra de ouro – limitando assim o repasse total do aumento do imposto. O feedback do mercado indica que há oferta abundante proveniente da troca de joias de ouro antigas por novas, e a provável antecipação de importações, limitando ainda mais a alta dos preços.

Gráfico 2: Os preços subiram menos que o aumento do imposto

Preço de desembarque e preço à vista do ouro na MCX em USD por onça*

*Em 18 de maio de 2026. O preço de desembarque é o preço internacional (LBMA Gold Price AM) ajustado pelos impostos de importação.

Fonte: Bloomberg, CBIC World Gold Council.

Os preços domésticos do ouro são negociados com grande desconto após a revisão tarifária

Logo após o aumento da tarifa de importação, os preços domésticos do ouro foram negociados com um desconto acentuado em relação aos preços oficiais, ampliando-se de uma média de US$14/oz na semana anterior ao aumento tarifário para quase US$150/oz (Gráfico 3). A alta nos preços domésticos após o aumento tarifário desencadeou a realização de lucros por parte dos investidores, aumentando a oferta mesmo com o enfraquecimento das compras físicas, e os negociantes de ouro provavelmente liquidaram estoques importados com taxas de importação mais baixas, ampliando a oferta no mercado.

Gráfico 3: Os descontos aumentaram acentuadamente

Prêmio/desconto do ouro na NCDEX em relação ao preço doméstico oficial*

*Até 15 de maio de 2026.

Fonte: NCDEX, World Gold Council.

Aumentos anteriores nas tarifas de importação em 2019 e 2022 também resultaram em descontos no mercado doméstico, mas este episódio foi significativamente mais pronunciado devido à magnitude do aumento (Tabela 2).

Tabela 2: Movimento pós-aumento tarifário nos descontos do preço doméstico do ouro (US$/oz)

Fonte: NCDEX, World Gold Council

Reação e expectativas do mercado e do comércio

Os preços das ações de joalheiros listados caíram entre ~2% e 17% após o aumento tarifário, refletindo expectativas de demanda discricionária mais fraca. O feedback do mercado e as interações comerciais sugerem um impacto variado entre os segmentos, com muitos varejistas indicando uma provável pausa nas compras. As grandes redes de lojas registraram um breve período de compras por pânico após o anúncio, impulsionadas por expectativas de medidas adicionais, e embora esperem uma desaceleração nas vendas, permanecem relativamente resilientes dado os estoques de reserva e o suporte contínuo da demanda nupcial.

Os players de médio porte e regionais continuam a registrar compras de clientes abastados, mas esperam depender mais de programas de troca e ciclos de estoque mais curtos no futuro.

Os varejistas menores parecem ser os mais vulneráveis: já pressionados pelos preços persistentemente altos, agora enfrentam pressão adicional sobre os volumes de vendas e as margens de lucro.

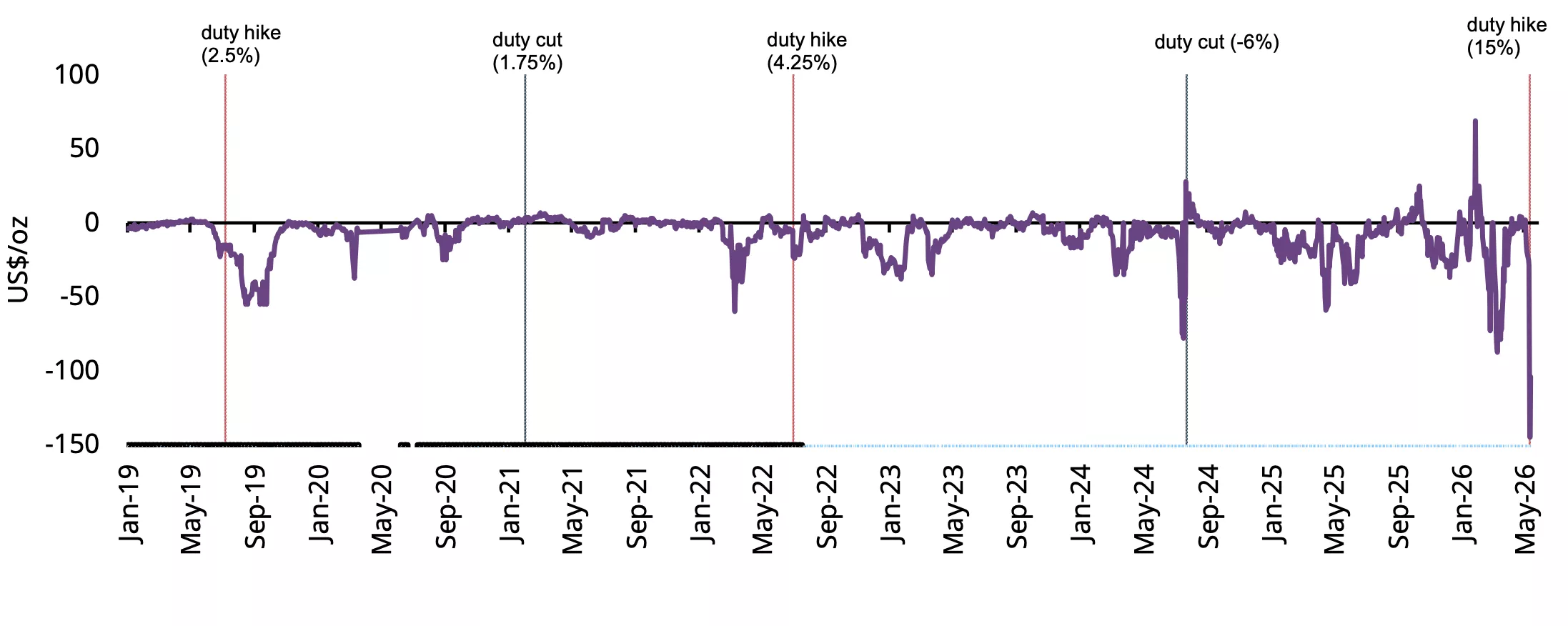

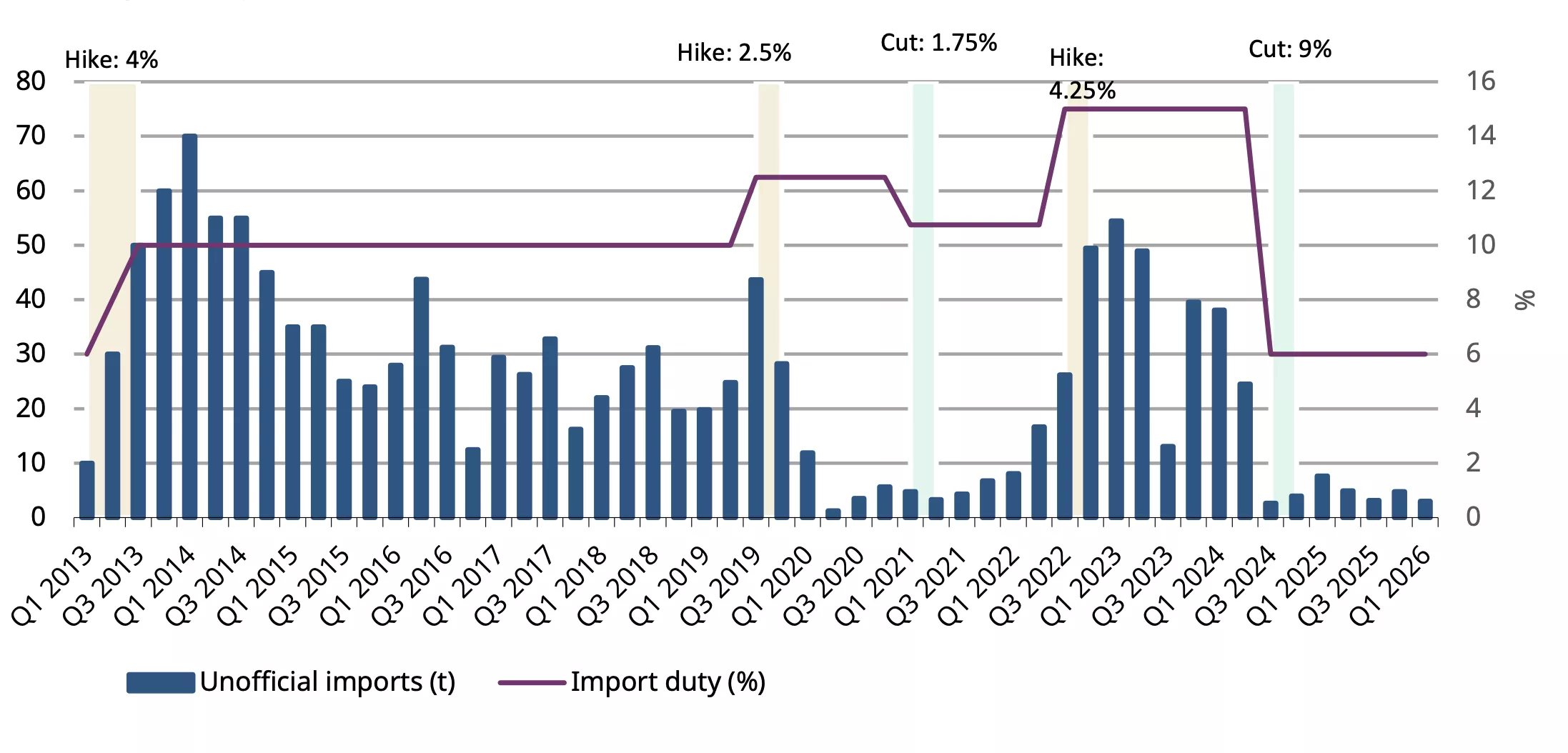

Tarifas de importação e contrabando

Os dados de importação apontam para uma relação consistente entre tarifas de importação mais altas e o fluxo de ouro não oficial. Entre 2013 e 2026, os aumentos nas tarifas de importação foram majoritariamente seguidos por níveis mais elevados de ouro não oficial ou contrabandeado, enquanto as reduções tarifárias coincidiram com quedas acentuadas nesses fluxos. Excluindo os anos de COVID de 2020–21, a correlação entre tarifa de importação e importações não oficiais é positiva em 0,52, indicando uma ligação significativa entre tarifas mais altas e atividade de contrabando.

Após o aumento tarifário de 4% em 2013, as importações não oficiais aumentaram acentuadamente de cerca de 10t no 1º trimestre daquele ano para 70t no 1º trimestre de 2014, um aumento de sete vezes em menos de um ano. Mesmo quando as tarifas permaneceram estáveis em 10% durante o segundo semestre de 2013 até o 2º trimestre de 2019, os fluxos não oficiais permaneceram elevados, com média de 34t por trimestre. Isso sugere que, uma vez estabelecidas, as redes de contrabando são difíceis de desmantelar.

Um padrão semelhante foi observado após o aumento da tarifa de 10,75% para 15% em julho de 2022. As importações não oficiais subiram de 17t no 2º trimestre de 2022 para quase 50t no final daquele ano e permaneceram elevadas durante grande parte de 2023. Em contraste, após a redução da tarifa para 6% em julho de 2024, as importações não oficiais caíram quase imediatamente para perto de zero.

Houve uma queda temporária nas importações não oficiais durante 2020–21, que pode ser atribuída às perturbações relacionadas à COVID.

As evidências sugerem que tarifas de importação mais altas ampliam a diferença de preço entre o mercado doméstico e o internacional e aumentam o incentivo ao contrabando, enquanto tarifas mais baixas reduzem sua atratividade.

Gráfico 4: Mudanças impulsionadas pela tarifa de importação

Fonte: Metal Focus, World Gold Council.

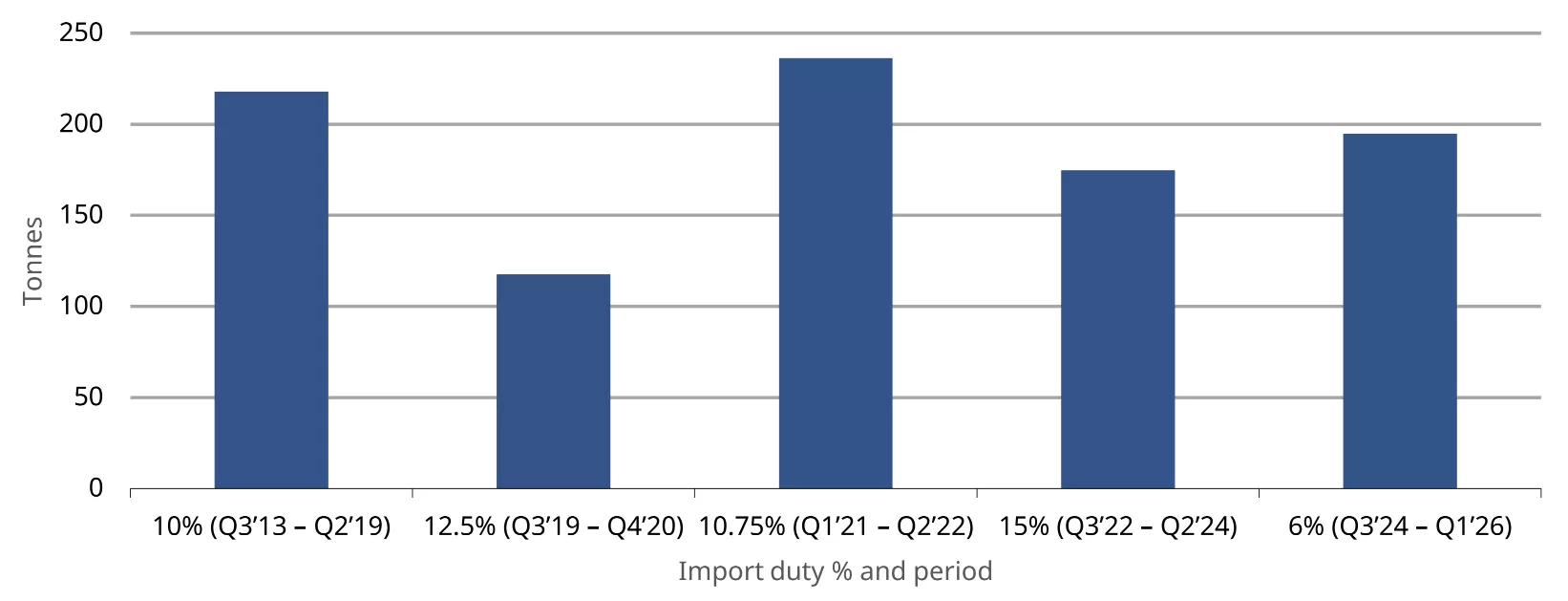

Sensibilidade limitada das importações às tarifas

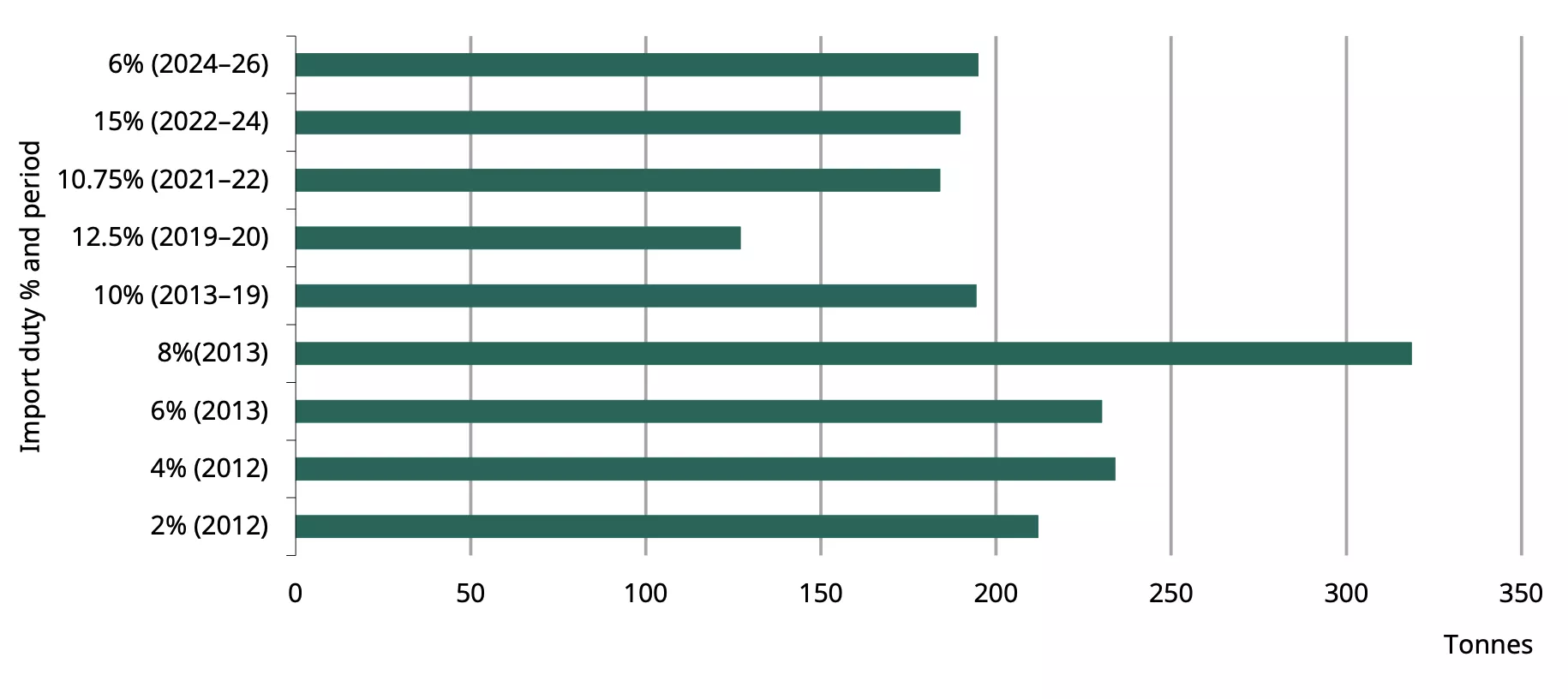

Nossa análise sugere que as alterações nas tarifas de importação tiveram influência limitada sobre os volumes oficiais de importação nos últimos 13 anos. Ao longo de regimes tarifários variando de 6% a 15%, as importações oficiais permaneceram relativamente resilientes, entre 175t e 236t por trimestre na maioria dos períodos, excluindo o período de COVID em 2020. As maiores importações trimestrais foram registradas sob o regime tarifário de 10,75% (236,2t), enquanto as importações também permaneceram estáveis na tarifa mais alta de 15% (174,5t). Estatisticamente, a correlação geral entre as taxas tarifárias e as importações oficiais é negativa em 0,17, indicando uma relação fraca entre ambas. Isso sugere que as alterações tarifárias não são um fator determinante das importações; antes, as condições mais amplas de demanda desempenham um papel maior.

Gráfico 5: Importações estáveis ao longo dos ciclos tarifários

Média trimestral das importações oficiais em diversos níveis de tarifa de importação*

*Até 18 de maio de 2026.

Fonte: DGCIS, CBIC, World Gold Council

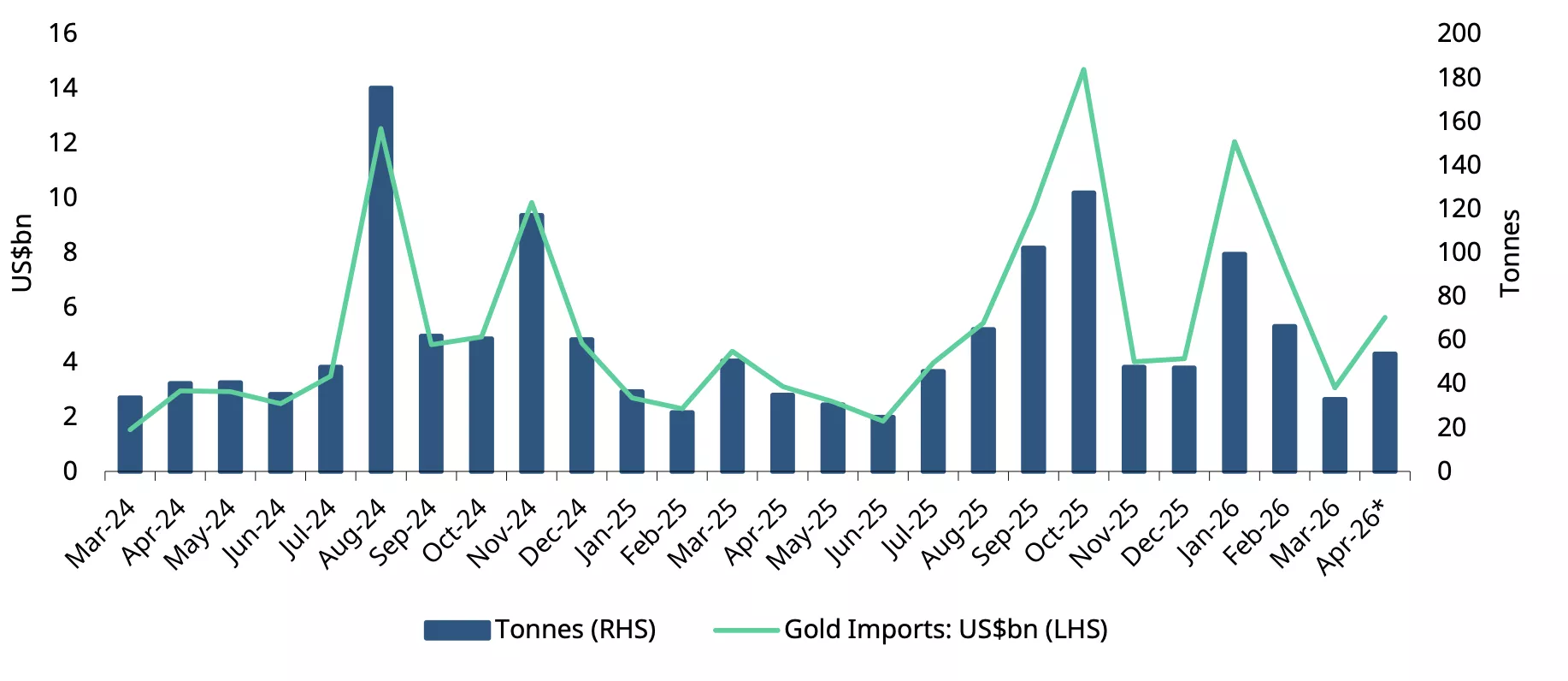

Dados recentes também destacam a resiliência das importações: as importações de abril subiram para US$ 5,6 mil milhões, um aumento de mais de 80% tanto em base anual como sequencial. Isto ocorreu apesar de os bancos terem pausado as importações de ouro enquanto aguardavam a notificação de renovação que os isenta do imposto integrado sobre bens e serviços (IGST). Isto sugere que as importações foram provavelmente impulsionadas por refinadores, que aumentaram a sua aquisição de ouro doré em torno do período-chave de procura do Akshaya Tritiya (19-20 de abril), apoiados ainda pela moderação do preço do ouro. Ao mesmo tempo, algum grau de antecipação de importações – em antecipação a restrições em meio ao prolongado conflito Irão-EUA, preços elevados do petróleo e a vulnerabilidade da INR a uma elevada fatura de importações – não pode ser descartado com base em evidências anedóticas. Em termos de volume, estimamos que as importações em abril situaram-se no intervalo de 48-55t.

Gráfico 6: Importações sobem apesar das perturbações

Importações mensais de ouro em toneladas e US$ mil milhões*

*Inclui estimativas do World Gold Council.

Fonte: Ministério do Comércio e Indústria, CMIE, World Gold Council

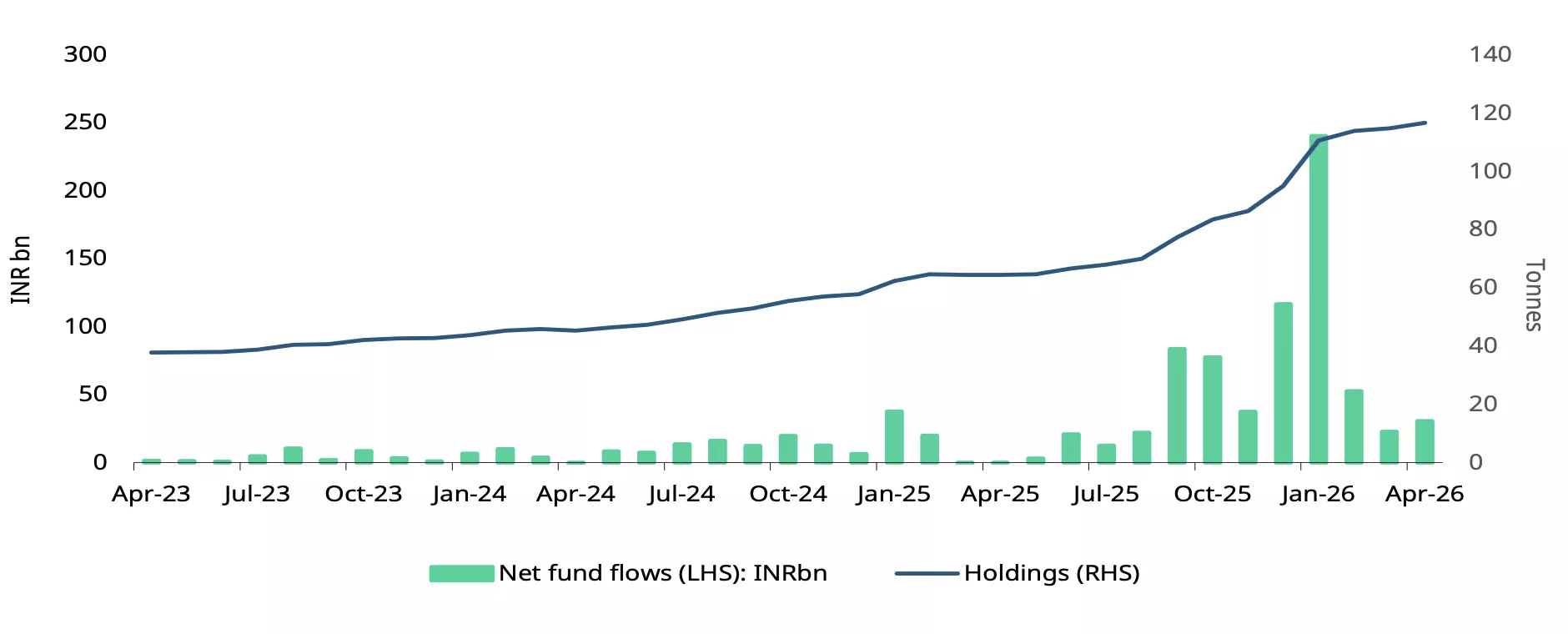

ETFs de ouro: fluxos abrandam

Os ETFs de ouro indianos continuaram a atrair entradas em abril de 2026, marcando o 12.º mês consecutivo de fluxos positivos. As entradas líquidas situaram-se em INR 30,4 mil milhões (US$ 325 milhões), . Embora as entradas tenham sido modestamente superiores em termos sequenciais (aumento de 3% m/m), permaneceram bem abaixo do pico de janeiro, em cerca de 13% dos INR 240 mil milhões (US$ 2,6 mil milhões) registados nessa altura, sinalizando uma moderação na procura após um início de ano muito forte. Os resgates mantiveram-se elevados em abril, em INR 20,5 mil milhões (US$ 220 milhões), refletindo a contínua realização de lucros, uma tendência observada desde fevereiro.

As participações acumuladas aumentaram 1,1t para 116,7t, enquanto os ativos sob gestão situaram-se em INR 1.781 mil milhões (US$ 19 mil milhões), uma modesta queda de 3% face a janeiro, em grande parte devido a preços do ouro mais suaves (queda de ~9% em termos de INR). A participação dos investidores manteve-se saudável, com os folios (ou contas) a atingirem 12,5 milhões, embora o crescimento tenha abrandado em abril, com adições de folios de 77.413 – o valor mais baixo desde setembro de 2024.

Os ETFs de ouro registaram saídas após o aumento dos direitos de importação, com os resgates de 13 a 18 de maio a reverterem em grande parte os ganhos anteriores. Numa base mensal até à data, contudo, a procura permanece marginalmente positiva em cerca de INR 1 mil milhão (~US$ 12 milhões).

Gráfico 7: Dinâmica dos ETFs de ouro abranda

Fluxos de ETFs de ouro em INR mil milhões e participações totais em toneladas*

*Até ao final de abril de 2026.

Fonte: AMFI, ICRA Analytics, CMIE, World Gold Council

Moderação da demanda

As tendências de demanda de ouro em diferentes regimes tarifários indicam que, embora as tarifas de importação influenciem o consumo, outros fatores-chave como preços do ouro, crescimento da renda e inflação impactam simultaneamente a demanda. Períodos de altas tarifas de importação geralmente coincidiram com uma moderação na demanda, particularmente de barras e moedas.

A demanda trimestral média permaneceu relativamente contida durante o prolongado período de tarifa de 10% de 2013-19 (Gráfico 8) bem como durante o período de tarifa de 12,5% (2019-20), embora este último também tenha sido afetado pela COVID.

Gráfico 8: Tarifas moderam a demanda

Demanda média de joias e barras e moedas em vários níveis de tarifa de importação*

Fonte: Fonte: Metal Focus, CBIC, World Gold Council

sugerem que mudanças nas tarifas de importação tendem a impactar a demanda de ouro tanto no curto quanto no longo prazo, embora o impacto difira entre joias e produtos de investimento como barras e moedas. A demanda de investimento parece mais sensível a mudanças tarifárias, enquanto a demanda de joias demonstrou maior resiliência.

O consumo de joias é mais influenciado por preços e inflação, e as tarifas de importação têm menor impacto. Isso provavelmente ocorre porque compras de joias frequentemente tendem a ser uma necessidade, particularmente para casamentos e ocasiões sociais. A demanda de investimento, por outro lado, está ligada a níveis de renda e tarifas de importação, com tarifas mais altas e restrições tendendo a pesar sobre a demanda. No curto prazo, fatores como inflação e chuvas também influenciam a demanda de investimento juntamente com impostos.

Considerando 2026 como um todo, estimamos que a demanda combinada de joias e barras e moedas pode cair cerca de 50-60t, aproximadamente 10% abaixo do ano anterior devido ao impacto do aumento da tarifa de importação. Outros fatores, como o preço do ouro, mudanças nos níveis de renda, inflação ou efeitos das monções, influenciariam ainda mais a demanda anual.

Notas de rodapé

O preço desembarcado é o preço internacional (LBMA Gold Price AA) ajustado para impostos de importação. Preços em 18 de maio de 2026.

O IGST é um imposto sobre o fornecimento de bens e serviços entre estados na Índia.

O preço desembarcado é o preço internacional (LBMA Gold Price AM) ajustado pelos impostos de importação.

O preço doméstico oficial é o preço desembarcado, que corresponde ao preço internacional ajustado pelos impostos de importação.

T3 2013 a T1 2026.

Com base em informações parciais

Página de referência 128-132.

Fonte: