21 de maio de 2026

A tese de investimento tradicional para a há muito espelha a do ouro, com os participantes do mercado historicamente tratando-a como um refúgio monetário seguro a ser acumulado durante ciclos inflacionários ou períodos de estresse macroeconômico mais amplo.

No entanto, surgiu uma divergência acentuada entre o sentimento dos investidores de varejo e a realidade industrial. No chão de fábrica, a prata é cada vez mais vista não como uma reserva de valor de luxo, mas como uma commodity industrial insubstituível e altamente disputada.

Essa mudança secular é impulsionada por transformações estruturais na manufatura global.

A indústria moderna agora absorve volumes massivos de prata física para alimentar a rápida expansão de redes de energia solar, eletrônicos avançados, sistemas de distribuição de energia e arquiteturas de veículos elétricos (VE).

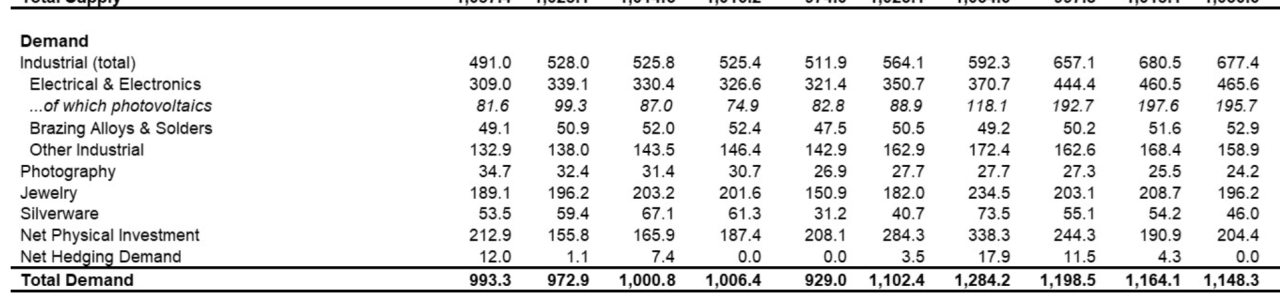

Longe de ser uma tendência especulativa, esse apetite institucional redefiniu o piso fundamental do ativo. Em 2024, a demanda global total de prata atingiu impressionantes 1,16 bilhão de onças.

Principais Conclusões

- A demanda industrial atingiu um recorde de 680,5 milhões de onças em 2024

- Os EUA agora classificam a prata como um mineral crítico devido a riscos na cadeia de suprimentos

- O mercado de prata ainda enfrenta grandes déficits de oferta apesar do aumento na produção mineradora

A demanda industrial agora impulsiona o mercado de prata

O cerne da dominância industrial da prata reside em sua física: ela possui a maior condutividade elétrica e térmica de qualquer metal conhecido, tornando-a funcionalmente insubstituível em aplicações de alto desempenho.

Hoje, o metal serve como bloco fundamental para células fotovoltaicas (solares), semicondutores avançados, unidades de controle eletrônico automotivo, instrumentação médica e infraestrutura pesada de redes elétricas.

O setor de energia solar continua sendo um motor primário desse crescimento estrutural. A implantação sem precedentes de nova capacidade solar pela China ao longo de 2024 atuou como um enorme catalisador de demanda, retirando imensos volumes físicos do mercado.

Simultaneamente, os setores mais amplos de manufatura elétrica e eletrônica experimentaram uma expansão excepcional, elevando a fabricação industrial a patamares recordes.

Essa demanda de base foi ainda amplificada pela expansão global da infraestrutura de inteligência artificial.

A implantação de data centers de próxima geração, chips avançados de computação de alto desempenho (HPC) e componentes complexos de fornecimento de energia dependem fortemente de elementos revestidos de prata para manter eficiência condutiva e gerenciamento térmico ideais.

Como consequência desses desenvolvimentos, a mecânica de precificação do mercado de prata passou por uma mudança fundamental.

Enquanto colecionadores de moedas, compradores de joias no varejo e especuladores de futuros antes ditavam a ação dos preços, as equipes de aquisição industrial física estão exercendo cada vez mais influência dominante sobre os fluxos físicos e os prêmios.

Se você adquiriu nossa assinatura premium, pode conferironde explicamos em detalhes como a infraestrutura de IA, a demanda por semicondutores e a expansão de data centers podem impulsionar a prata no curto prazo.

Também analisamos os principais níveis de rompimento, sinais de inflação e por que a prata pode superar o ouro nos próximos meses.

Se você ainda não é assinante, ao nosso conteúdo mais valioso.

Por que os governos agora tratam a prata como recurso crítico

Em uma medida que ressalta a mudança do peso geopolítico do metal, o Serviço Geológico dos Estados Unidos (USGS) adicionou oficialmente a prata à suafinal.

Essa designação seguiu uma avaliação rigorosa e baseada em dados sobre as crescentes vulnerabilidades da cadeia de suprimentos, a dependência intersetorial crescente e a ausência de substitutos viáveis em aplicações econômicas essenciais.

Essa reclassificação regulatória carrega um peso estrutural significativo.

Os órgãos governamentais restringem o status de mineral crítico a matérias-primas diretamente vinculadas à preservação da segurança nacional, à manufatura tecnológica avançada, aos sistemas energéticos do futuro e à infraestrutura crítica. A prata se enquadra decisivamente em todos os quatro domínios.

O lado da oferta da equação agrava ainda mais essas preocupações estratégicas. A extração primária global de prata permanece altamente concentrada, com o México liderando a produção mundial, seguido de perto por China e Peru.

Como a grande maioria da prata mundial é minerada como subproduto secundário de operações de chumbo, zinco e cobre, a oferta primária de minas não consegue se ajustar facilmente ao aumento dos preços. Muitos ativos de primeira linha estão atualmente operando em capacidade máxima, e novas descobertas significativas continuam notavelmente escassas.

Essa rigidez estrutural representa um desafio complexo tanto para formuladores de políticas quanto para gestores de aquisição corporativa.

Como as indústrias não conseguem facilmente substituir a prata em sistemas elétricos de alta especificação sem comprometer severamente o desempenho, a segurança de abastecimento deixou de ser uma variável de custo corporativo para se tornar uma prioridade soberana.

A oferta de prata ainda parece restrita

O desequilíbrio físico no mercado é claramente definido pelos dados recentes.

De acordo com dados do Silver Institute, o mercado global de prata registrou um déficit estrutural substancial de 148,9 milhões de onças em 2024, marcando o quarto ano consecutivo em que a demanda agregada superou a oferta total.

Déficits estruturais históricos e projetados no mercado de prata (onças)

2024: 148,9 milhões de onças (real)

2026: 67,0 milhões de onças (projetado)

Olhando adiante, analistas independentes projetam a persistência dessa tendência, prevendo um déficit de mercado contínuo de aproximadamente 67 milhões de onças em 2026.

Embora se espere que a oferta agregada de mineração e a reciclagem industrial registrem ganhos modestos e incrementais, o consumo industrial persistente parece preparado para absorver confortavelmente a nova produção.

Em resposta aos prêmios elevados sustentados e à escassez de oferta, alguns consumidores industriais estão buscando ativamente medidas de economia — como a redução da — ou experimentando substitutos de metais básicos como o cobre.

Embora essas mudanças de engenharia possam achatar com sucesso a curva de crescimento da demanda secundária, analistas de commodities observam que elas ainda não alteraram fundamentalmente o déficit estrutural de oferta mais amplo.

Consequentemente, a prata efetivamente se posiciona entre dois regimes de mercado distintos.

Ela mantém seu apelo tradicional entre investidores de varejo como um ativo de metal precioso, mas seu piso de preço é cada vez mais ditado por sua identidade como matéria-prima essencial e indispensável para economias industriais avançadas.

Conclusão

Em última análise, a estrutura que sustenta o mercado de prata evoluiu fundamentalmente.

Enquanto o público investidor continua em grande parte a avaliar o mercado pela ótica de barras e moedas de ouro físico, o complexo industrial global vê o metal como uma utilidade indispensável para eletrificação, energia renovável, inteligência artificial e macroinfraestrutura.

Essa profunda divergência de perspectiva explica por que governos soberanos começaram a tratar a prata como um ativo estratégico e por que os déficits persistentes de oferta provavelmente continuarão sendo uma característica definidora do cenário de mercado.

Para uma análise mais aprofundada dos fatores macroeconômicos que impulsionam essa dinâmica de oferta restrita, esta análise do atual déficit de oferta de prata explora como o mercado está caminhando para seu sexto ano consecutivo de escassez de oferta e o que isso significa para os estoques físicos.

Fonte: