In May 2026, the European Union adopted a series of restrictive measures against China in the new energy sector, several of which are directly related to the photovoltaic and energy storage supply chains. Together with the financing restrictions imposed by the European Investment Bank (EIB) and the European Investment Fund (EIF) on inverter projects involving 'high risk countries', which took effect on May 1, the European market environment for Chinese photovoltaic inverter and energy storage companies is expected to change significantly.

Unlike traditional trade barriers adopted by other countries in the past, such as anti dumping and countervailing measures, these policies establish non tariff barriers through project financing access, supply chain review, cybersecurity and other dimensions. They are more targeted and have a broader scope of impact.

1. Core Policy Content of the EIB and EIF Inverter Financing Restrictions

1.1 Policy Coverage and Applicable Entities

The European Commission has decided to restrict institutions such as the EIB and EIF from providing financial support to renewable energy projects that use inverters from 'high risk countries'. The so called 'high risk countries' include China, Russia, Iran and North Korea, with the stated reason being 'cybersecurity risks'.

In terms of technology coverage, the restriction applies to inverters across all renewable energy application scenarios. Photovoltaics, wind power and energy storage are all included. It should be noted in particular that European Commission documents explicitly include power conversion systems (PCS) used in energy storage systems within the scope of the restriction. This means that all EU funded energy storage projects relying on integrated PCS supply will be affected.

In terms of applicable entities, the restriction applies not only to inverter products originating from the four countries listed above, but also to companies owned or controlled by entities or individuals from these countries, even if their production bases are located within Europe. The Secretary General of the European Solar Manufacturing Council (ESMC) confirmed in a public statement that the rule does not provide exemptions based on power rating. Residential low power inverters, commercial and industrial string inverters, and central inverters used in large scale projects are all subject to the same treatment. The rule also applies to projects in surrounding regions such as North Africa and the Western Balkans that are connected to the European grid.

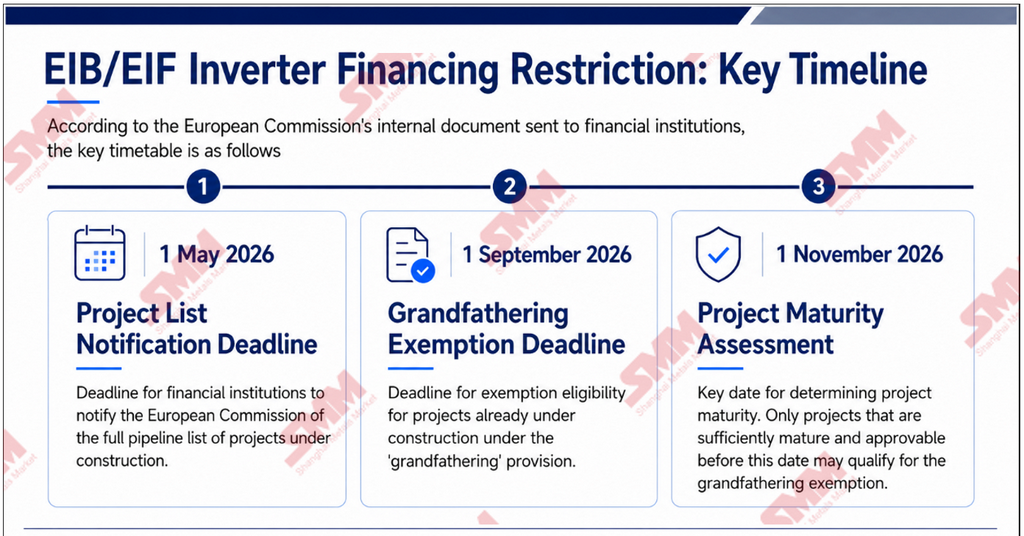

1.2 Key Timelines and Exemptions for Existing Projects Under Construction

According to internal documents sent by the European Commission to financial institutions, the key timeline is as follows:

- May 1, 2026 is the deadline for financial institutions to report all project pipelines under construction to the European Commission.

- September 1, 2026 is the deadline for exemptions under the 'grandfather clause' for existing projects under construction.

- November 1, 2026 is the key date for determining project maturity. Only projects that are sufficiently mature and can be approved before this date will be eligible for exemption under the grandfather clause.

It is worth noting that the documents clearly state that projects still at an early stage and still able to change inverter suppliers will not qualify for exemption, even if they have been included in the project lists reported by financial institutions. In effect, this rule requires a project to have no practical room for adjustment at the compliance level before it can obtain an exemption. This leaves Chinese suppliers with very limited room to adjust.

For overseas projects that are not connected to, or do not plan to connect to, the EU grid, inverters supplied by high risk suppliers must be phased out before April 15, 2027.

1.3 EIB Establishes a New EUR 2 Billion Dedicated Financing Facility

The EIB has announced the establishment of a EUR 2 billion, equivalent to approximately USD 2.17 billion, dedicated financing facility to support renewable energy projects within the EU. This funding also cannot be used for projects involving inverter suppliers from high risk countries.

According to the European Commission, in 2025, the EIB alone provided financial support for approximately 20% of photovoltaic installations in the EU. If this proportion continues, the actual market impact of the restriction should not be underestimated.

1.4 Key Buffer Point: Passive Components and Power Semiconductors Are Not Within the Scope of Restriction

At this stage, the European Commission has not included passive components used in inverters within the scope of review. For inverters manufactured in Europe, key power devices used in high voltage DC to AC conversion, such as IGBTs and MOSFETs, can still be sourced from Chinese suppliers.

This policy position means that the supply relationship between Chinese upstream power semiconductor manufacturers and European inverter manufacturers has not yet been materially affected. This segment has become a relatively clear buffer point under the current policy.

1.5 China’s Position

On May 7, the spokesperson of China’s Ministry of Commerce stated clearly that, without any factual evidence, the EU had for the first time classified China as a so called 'high risk country' and used this as a basis to prohibit financial support for projects using Chinese inverters. China views this as stigmatization and as unfair and discriminatory treatment against Chinese products. China does not accept this and firmly opposes it.

China further stated that the EU’s move will affect mutual trust between China and the EU and undermine bilateral economic and trade cooperation. China will closely monitor the impact of the EU policy and take necessary measures to safeguard the legitimate rights and interests of Chinese enterprises.

2. Impact Assessment on China’s New Energy Industry

According to SMM research, Chinese manufacturers currently account for approximately 80% of the global inverter market. Europe is one of the largest overseas export market for Chinese inverters. From a product structure perspective, mainstream inverter supply in Europe’s residential, commercial and industrial, and large scale energy storage markets is highly dependent on Chinese manufacturers. Leading Chinese companies have long maintained a leading market share in Europe’s residential market, while central and string inverters used in large scale projects also hold a relatively high share in European utility scale projects.

SMM believes that in the short term, the direct business impact will be relatively limited. The restriction is a 'financing ban', rather than an 'import ban'. Projects using Chinese inverters can still be built, but they cannot receive funding support from EU institutions such as the EIB and EIF. Inverters account for approximately 5% of the total cost of large scale photovoltaic installations, so the impact on the overall project economics is limited.

For residential, commercial and industrial segments that are not primarily driven by project financing, the impact outside the scope of EIB financing is relatively small. However, it should be noted that EIB funding itself covers a large number of distributed generation projects, so the actual scope of impact may be broader than it appears.

In the medium term, channel and brand displacement effects should not be ignored, but the speed at which alternative supply ramps up will determine the actual scale of impact. In 2025, the EIB provided financing for approximately 20% of EU photovoltaic installations. The European Bank for Reconstruction and Development (EBRD), as well as national development banks such as Germany’s KfW that manage EU funds, are also subject to this ban.

Large utility scale ground mounted photovoltaic projects and independent energy storage projects are also important business areas for leading Chinese companies. These companies will face systematic pressure from channel contraction going forward.

It should be emphasized that in the early stage of the ban, if EU project developers are forced to replace inverter suppliers, they will face additional costs in the short term, including higher procurement costs, longer delivery cycles, product certification, and repeated system compatibility testing. These costs will ultimately be reflected in the project’s levelized cost of electricity (LCOE).

From the medium term supply side, European and American manufacturers, as well as Japanese and South Korean suppliers, have already signaled capacity expansion. In addition, European local companies are receiving capacity subsidies through policies such as the Net Zero Industry Act (NZIA) and the Clean Industrial Deal (CID). As a result, the effective supply of non Chinese inverters will gradually increase over time.

In other words, the cost impact of the ban on European projects is likely to be phased. Pressure will be greater in the short term, while the marginal impact will gradually ease in the medium term as alternative supply ramps up. The actual pace of this supply and demand adjustment will depend on the capacity expansion progress and product certification speed of alternative suppliers. At present, there are still differing views within the industry on whether alternative capacity can fully cover EU project demand between 2027 and 2028.

The energy storage PCS segment may be more affected than photovoltaic inverters for two main reasons. First, large scale independent energy storage projects in Europe are significantly more dependent on project financing than residential photovoltaic projects, while institutions such as the EIB are important financing providers for independent energy storage projects in Europe. Second, integrated battery and PCS product solutions promoted by Asian suppliers in the European market will face compliance pressure to be forcibly separated or to replace components due to PCS restrictions. Procurement lists will need to be adjusted, and the expansion pace of Chinese PCS manufacturers in the large scale energy storage market may be significantly affected.

It should also be noted that non Chinese alternative supply for energy storage PCS is currently less mature than that for photovoltaic inverters. European local PCS manufacturers remain relatively limited in scale. This is another reason why the PCS segment may face a greater impact.

A particular risk is that the ESMC Secretary General has clearly stated publicly that even if a Chinese company establishes an inverter production base in Europe, it will still be subject to the restriction as long as the entity is deemed to be 'Chinese owned or controlled'. This policy position makes it difficult to continue using European local production as the main path to avoid restrictions. Chinese companies need to reassess their compliance strategies in Europe.

3. Additional Background: NZIA Article 28 Guidelines Require at Least Four of Eight Photovoltaic System Components to Be Non Chinese in Origin

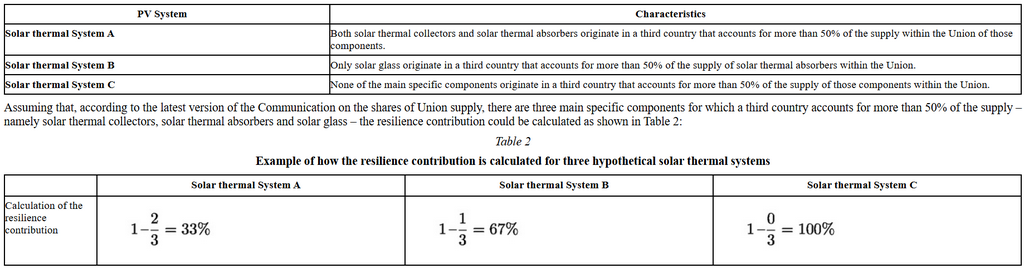

The EIB and EIF financing restriction is not an isolated policy move. As early as January 2026, the European Commission published guidelines in the Official Journal of the European Union on the implementation of Article 28 of the Net Zero Industry Act (NZIA). The guidelines have applied since December 30, 2025. At the level of purchase subsidies for residents, enterprises and consumers, the guidelines establish an assessment framework for 'sustainability and resilience contributions'.

For photovoltaic systems, the guidelines identify eight main components through customs codes: solar grade polysilicon, silicon ingots, wafers, photovoltaic cells, photovoltaic glass, photovoltaic modules, photovoltaic inverters and photovoltaic trackers. The guidelines clearly determine that the EU’s supply dependence on a single third country, in practice China, for photovoltaic systems is as high as 79%, thereby triggering the resilience criterion.

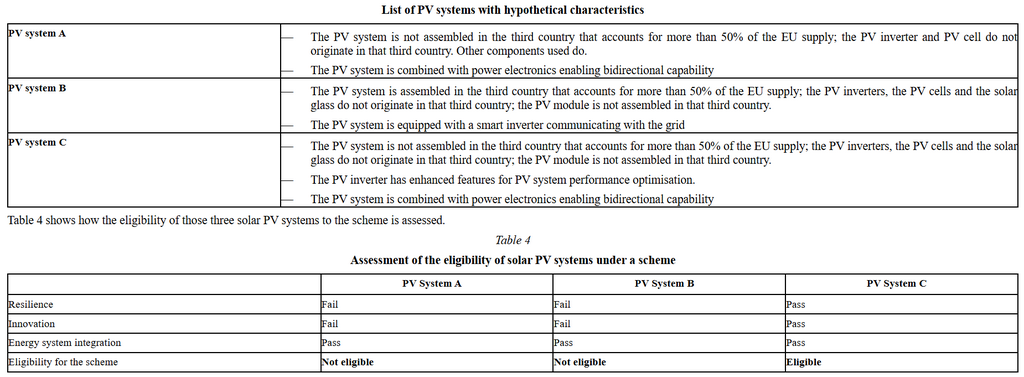

The resilience criterion adopts a pass or fail scoring system. A photovoltaic system must meet the following three conditions to receive a passing score:

First, the photovoltaic system must not be assembled in the highly dependent third country, meaning China.

Second, at least four of the eight listed main components must not originate from that third country.

Third, among these four components, the photovoltaic inverter and photovoltaic cell, or equivalent component, must not originate from that third country, and the photovoltaic module must not be assembled in that third country.

In other words, the rule imposes mandatory origin requirements on three core segments, namely modules, cells and inverters. Inverters and cells must not be of Chinese origin, and modules must not be assembled in China. At the same time, at least one additional item among the eight components must also meet the non Chinese origin requirement. This additional item can be selected from polysilicon, silicon ingots, wafers, photovoltaic glass or trackers.

This means that origin verification is no longer limited to the module segment. It will extend upstream to polysilicon, silicon ingots and wafers. As a result, the compliance threshold for Chinese companies in the European subsidy market has been significantly raised.

NZIA Article 28 covers the subsidy access point for residential and small to medium sized commercial and industrial distributed markets. Together with the EIB and EIF financing restrictions, which cover the financing access point for large scale projects, it forms a combined policy constraint across the full market hierarchy for Chinese photovoltaic products.

Source: European Commission

4. Practical Barriers Facing European Local Photovoltaic Capacity Substitution

One of the policy objectives behind the EU’s series of restrictive measures is to create substitution opportunities for local photovoltaic and energy storage manufacturing. However, from the perspective of industrial foundation and cost structure, Europe will find it difficult to substantially fill the photovoltaic supply chain capacity gap in the short to medium term.

Electricity cost remains one of the core constraints on photovoltaic manufacturing in Europe. It should be noted that from 2025 to early 2026, several European markets did record frequent periods of negative electricity prices. According to public Eurostat data, in 2025, negative price hours in markets such as Germany, France, the Netherlands and Spain accounted for approximately 6% to 9% of total hours. In the first quarter of 2026, the number of negative price hours in the day ahead markets of the EU 27 doubled year on year.

However, this phenomenon was mainly caused by temporary supply and demand imbalances during peak photovoltaic and wind power generation periods. It reflects marginal prices in the spot market and does not represent the actual comprehensive electricity cost for industrial users.

According to publicly available industry reports, the comprehensive electricity price for energy intensive industrial users in the EU, based on the category of industrial users with annual electricity consumption exceeding 150 GWh, remained high in 2025. The average level was far higher than comparable data for China and the United States, and the gap was close to the level seen in 2024.

For energy intensive upstream photovoltaic segments such as polysilicon, silicon ingots and wafers, the factor that truly affects investment decisions is the comprehensive cost of industrial electricity. This includes electricity prices, taxes and fees, grid surcharges and the stability of long term power supply, rather than short periods of negative spot prices.

The occurrence of negative electricity prices instead reflects structural issues in Europe’s power system, including insufficient flexibility and severe market price volatility. These factors are not favorable for long term heavy asset investment.

The EU Emissions Trading System (EU ETS) imposes strict quota and pricing mechanisms on industrial emissions. Upstream photovoltaic production involves high electricity consumption and relatively high indirect carbon emissions. Under the EU ETS framework, new capacity must bear the corresponding carbon costs.

In addition, the EU Industrial Emissions Directive (IED), REACH chemical regulations and other rules impose strict restrictions on chemical use and emissions involved in polysilicon, wafer and cell production. Environmental compliance costs are therefore significantly higher than in other regions.

This creates an internal policy tension. On one hand, the EU seeks to promote local photovoltaic manufacturing through policies such as the NZIA. On the other hand, its environmental and carbon emission constraints raise the threshold for local manufacturing.

Incomplete industrial support is another core obstacle. A complete photovoltaic supply chain includes polysilicon, silicon ingots, wafers, cells, modules, auxiliary materials such as glass, backsheets, EVA and POE films, silver paste and frames, as well as core equipment. Over the past decade, China has built the world’s most complete photovoltaic industrial ecosystem, while Europe lacks mature local supply chains in several key segments, especially N type wafers and cell equipment.

Even if module assembly is realized in Europe, core components and materials will still need to be imported. The actual improvement in supply chain resilience will therefore be limited.

From a capital return perspective, the photovoltaic supply chain is heavy in assets, has long investment cycles, and is strongly cyclical. Against the background of scaled and low cost production already achieved by Chinese manufacturers, new European capacity must bear higher unit investment intensity, while product selling prices remain suppressed by low priced competition in the international market.

This structure of high input, slow return and elevated risk weakens the willingness of European capital markets to invest in photovoltaic manufacturing projects. To date, several European local photovoltaic module manufacturers have announced production suspensions or bankruptcies, reflecting the reality of this challenge.

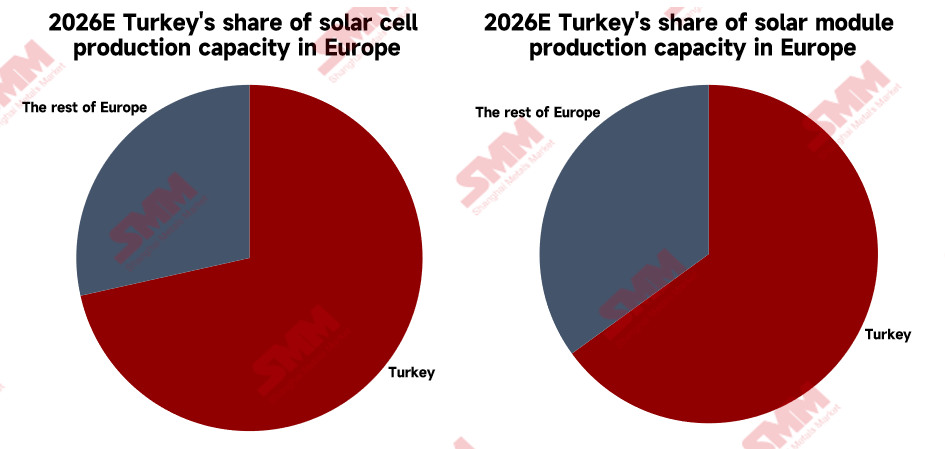

It is worth noting that Türkiye, which is adjacent to the EU, is becoming a practical receiving location for photovoltaic manufacturing serving Europe. However, the main entities driving capacity expansion are not Chinese companies, but Turkish local manufacturers. In 2024, Türkiye launched the HIT 30 high technology investment incentive program, with a total scale of approximately USD 30 billion, providing tax incentives and subsidies for photovoltaic manufacturing. Turkish local companies already account for a major share of module and cell capacity within the broader European region.

Source: SMM

Türkiye’s advantages lie in significantly lower industrial electricity prices than major EU countries, lower labor costs, and a customs union arrangement with the EU, which provides tax convenience for products entering the EU.

However, it should be clear that the expansion of Turkish local manufacturers does not equal the transfer of Chinese production capacity. Instead, Türkiye is building a local photovoltaic manufacturing system that is independent of China. In 2024 and 2025, Türkiye twice significantly raised the minimum import price (MIP) for cells, directly creating trade barriers against Chinese cells and modules exported to Türkiye.

In other words, Türkiye plays the role of a 'third party alternative supplier' in the EU photovoltaic supply chain, rather than a transshipment or avoidance channel for Chinese companies. This structure is expected to create new challenges for Chinese photovoltaic companies expanding overseas.

The structural barriers above mean that even if the EU promotes local substitution through multiple policies such as EIB financing restrictions, NZIA Article 28 and non price criteria in renewable energy auctions, European market demand for Chinese photovoltaic products, especially upstream wafers and cells, will still be difficult to fully replace with EU local supply during 2027 to 2028 and possibly for a longer period.

If Chinese companies choose to build factories directly within the EU to meet origin requirements, they will face the same cost and regulatory pressures as European local production. High electricity prices, carbon costs and environmental compliance requirements will not change because of the nationality of the investor.

In combination with the explicit rule in the EIB and EIF restriction that 'Chinese controlled entities' are not exempt, the practical compliance value of building factories within the EU has further declined.

5. SMM View

First, the risk of policy spillover should be closely monitored. The EU has used cybersecurity as the entry point and has avoided the traditional anti dumping and countervailing tools under the WTO framework. Instead, it has adopted financing exclusion as a new restrictive measure. This model may be followed by other economies. Chinese inverter companies may face similar review pressure in markets such as North America, the United Kingdom and Australia in the future.

Second, the exemption space for existing projects is limited, and the delivery timeline for existing projects is urgent. Based on the three key dates set by the European Commission, namely May 1, September 1 and November 1, projects that can truly retain Chinese inverters under the grandfather clause must reach sufficient maturity before November 1, 2026 and must have no room to change suppliers. The number of projects meeting these conditions is expected to be relatively limited. Chinese companies should clarify the specific progress of European projects under construction as soon as possible and complete existing deliveries within the compliance framework.

Third, NZIA Article 28 creates simultaneous pressure on modules, cells and inverters. The guidelines make it mandatory that modules must not be assembled in China and that cells and inverters must not originate from China. This means that the three most core segments of China’s photovoltaic supply chain will face higher access thresholds in the European subsidy market at the same time. Together with the requirement that at least four of the eight components must be non Chinese in origin, the competitive advantage previously formed by Chinese integrated leaders through full chain coverage may gradually become a compliance disadvantage in the European subsidy market.

Fourth, the energy storage PCS segment will be more affected than photovoltaic inverters. Large scale energy storage projects in Europe are significantly more dependent on project financing than residential photovoltaic projects. In addition, integrated battery and PCS product solutions face compliance pressure to be separated. As a result, the expansion pace of Chinese PCS manufacturers in Europe’s large scale energy storage market may be significantly affected. Future developments should focus on changes in the implementation of integrated solutions in the European market and the fulfillment of related orders.

Fifth, the compliance value of building factories within Europe has clearly declined, and the determination of Chinese controlled entities is a key risk. The ESMC Secretary General has made clear publicly that even if a Chinese company produces inverters in Europe, it still cannot obtain orders from EIB funded projects as long as it is deemed to be 'Chinese controlled'. This rule makes it difficult to continue using the previously common path of building factories in Europe to avoid policy restrictions. Chinese companies must redesign their compliance strategies. The effectiveness of methods such as restructuring equity ownership and operating joint venture brands will also face scrutiny based on substantive control.

Sixth, power semiconductors and passive components are not restricted, which provides a clear buffer point for the upstream segment. The current policy does not involve procurement restrictions on key power devices such as IGBTs and MOSFETs. The supply relationship between Chinese upstream power semiconductor manufacturers and European local inverter manufacturers has not yet been materially affected. This segment is one of the few areas in the European market that remains clearly unaffected for Chinese upstream companies. Relevant manufacturers can closely track incremental device demand generated by the capacity expansion of European local inverter manufacturers.

Seventh, the practical constraints on European local capacity substitution can only provide limited buffer for Chinese companies. Structural issues such as high industrial electricity prices, strict carbon emission constraints and insufficient industrial support determine that the pace of local capacity expansion within the EU will be limited. They also indicate a gap between policy objectives and industrial reality. However, it should be noted that capacity expansion by local manufacturers in surrounding countries such as Türkiye is rapidly filling part of this gap. The adjustment window available to Chinese companies may be shorter than expected.

Eighth, the scope of China’s countermeasures may further expand. China’s Ministry of Commerce has stated clearly in response to the EIB financing restriction that China 'will take necessary measures'. Potential countermeasures going forward may include export controls on rare earths and polysilicon, anti dumping and countervailing investigations against EU products, and legal action under the WTO dispute settlement mechanism.

As of now, the European Commission has not yet released the formal official guidance text for the EIB and EIF financing restrictions. Key details still require close tracking, including the specific criteria for determining 'Chinese control' in implementation and whether the review scope for passive components will be expanded.

Written by: Ryan Tey Tze Yang | Solar Market Analyst

![[SMM Photovoltaic] Aiko Solar 72MW Ground-Mounted Project in Germany Successfully Grid-Connected](https://imgqn.smm.cn/usercenter/WUJtg20251217171743.jpg)

![[Solar: Mexico’s CFE awards around 6.71GW of PV capacity]](https://imgqn.smm.cn/usercenter/xBtJB20251217171738.jpg)

![[Solar: Bangladesh announces tax incentives to accelerate solar development]](https://imgqn.smm.cn/usercenter/HdPjk20251217171741.jpg)