SMM News, 21 de maio:

Desde meados de março, o mercado chinês de tungstênio encerrou uma forte alta de um ano e entrou em uma fase de correção em níveis elevados, com preços em tendência de queda constante. O sentimento do mercado mudou de euforia para cautela, com ajustes periódicos de oferta e demanda e o arrefecimento do ânimo do mercado tornando-se os principais motores dos movimentos de preços.

Após os preços do tungstênio atingirem máximas históricas em meados de março, as enormes posições de realização de lucros acumuladas ao longo da cadeia industrial foram desfeitas intensivamente em abril. Os detentores demonstraram alta disposição para vender, e alguns traders liquidaram estoques em pânico, levando a um aumento notável na oferta spot. Fabricantes downstream de metal duro e ferramentas de tungstênio mantinham estoques elevados de compras anteriores a preços altos, adotando compras rigorosas sob demanda e controle restrito de estoques, com colocação lenta de novos pedidos. A intensificação das negociações entre compradores e vendedores pressionou para baixo os preços de produtos essenciais, incluindo concentrado de tungstênio e paratungstato de amônio (APT).

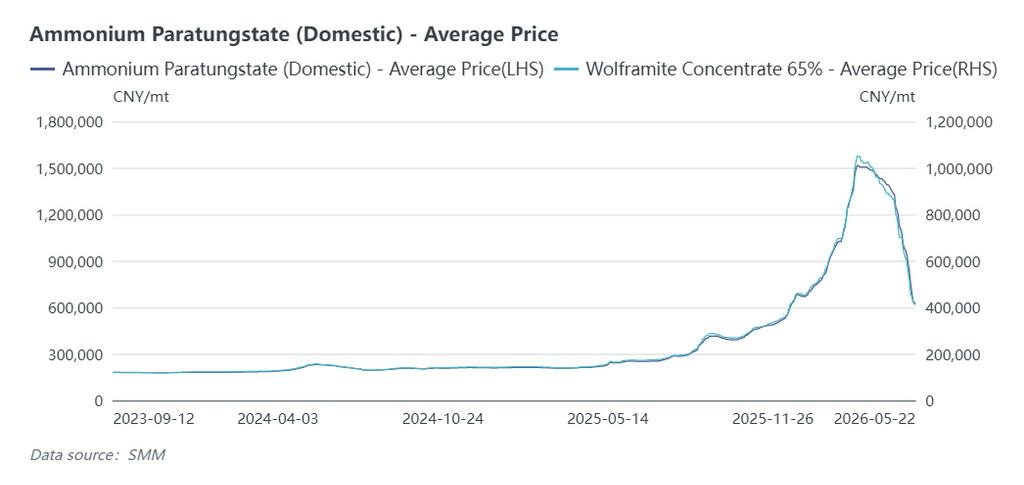

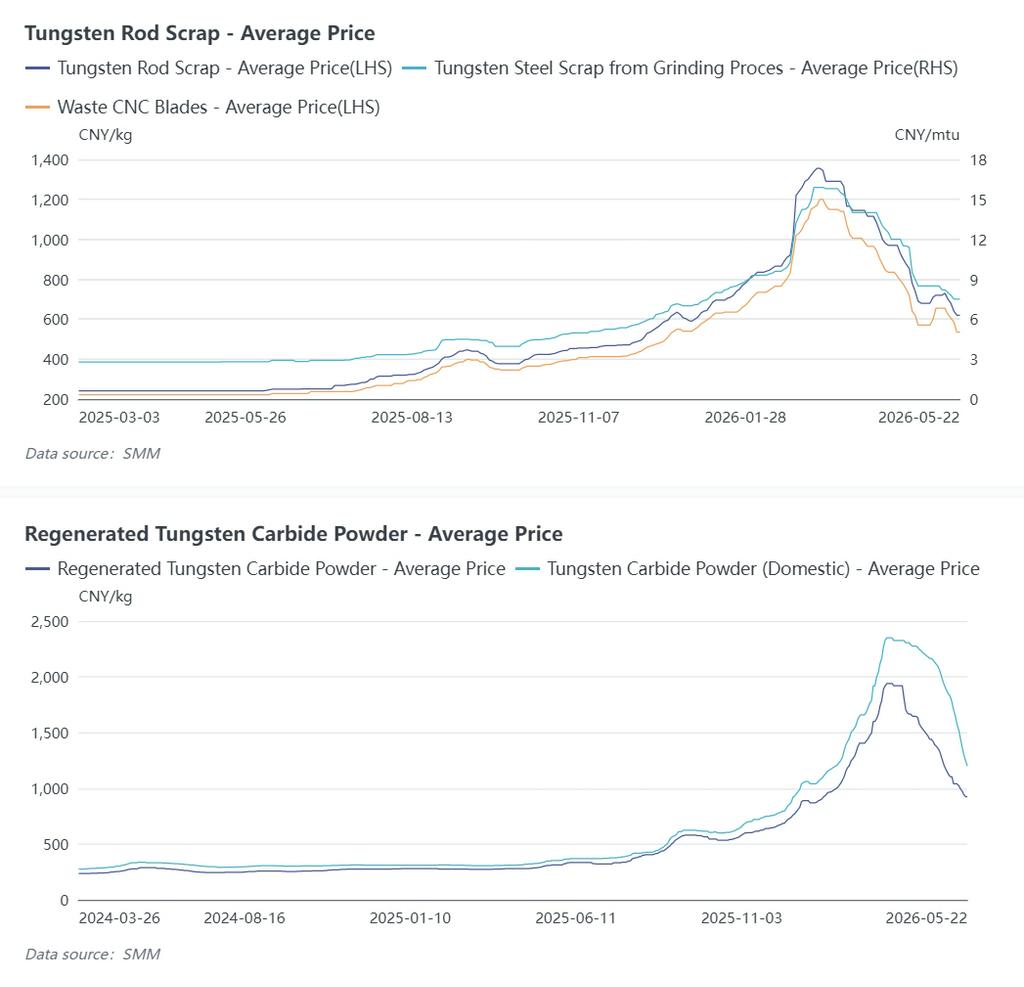

Em 21 de maio, a cotação SMM do concentrado de tungstênio 65% estava em 415.500 yuan por unidade de tonelada métrica, queda de 635.000 yuan em relação ao pico de março, apagando todos os ganhos acumulados no ano e ficando 8,3% abaixo do início do ano. O APT spot doméstico estava em 630.000 yuan por tonelada, queda de 880.000 yuan em relação à máxima histórica e 1,5% no acumulado do ano. O pó de tungstênio estava cotado a 1.320 yuan por quilograma, alta de 21,7% em relação ao início de 2026.

Matérias-primas upstream e tungstênio reciclado registraram quedas mais acentuadas, enquanto os preços de produtos intermediários como pó e metal duro ajustaram-se lentamente. No entanto, a pressão descendente se espalhou para downstream, com os preços do pó registrando quedas aceleradas recentemente.

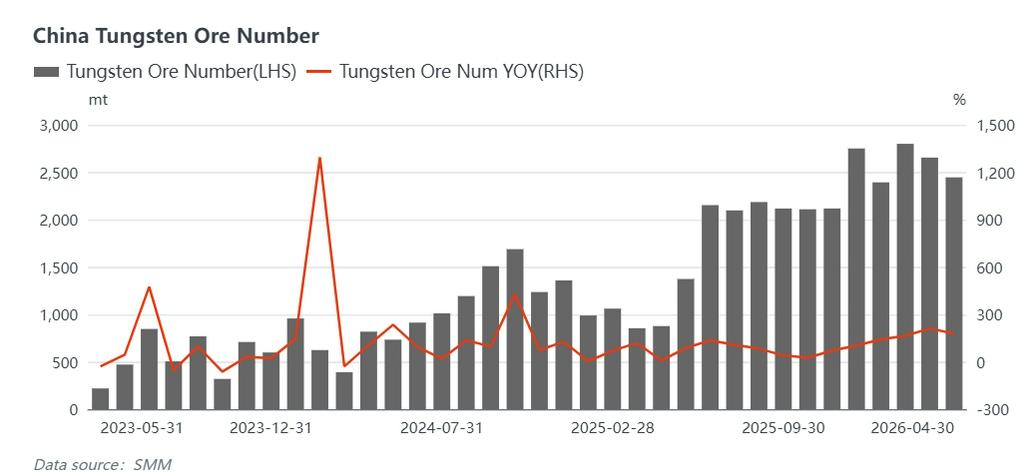

Em termos de oferta, as políticas nacionais de controle de produção de mineração de tungstênio permanecem inalteradas, e a retificação contra mineração irregular foi concluída, expulsando mineradores ilegais do mercado. Dados amostrais da SMM mostram que a produção doméstica de concentrado de tungstênio caiu cerca de 17% em relação ao ano anterior entre janeiro e abril de 2026, com uma queda projetada para o ano inteiro de aproximadamente 10%. A oferta primária doméstica continua encolhendo, mas o mercado enfrenta excesso temporário de oferta pelas seguintes razões:

Primeiro, a liberação concentrada de estoques especulativos perturbou o equilíbrio de oferta de curto prazo. A prolongada alta de preços do início de 2025 a março de 2026 incentivou forte acumulação de estoques por traders, fundidores e produtores downstream. O sentimento reverteu-se abruptamente após os preços atingirem o pico. Investidores realizaram lucros massivamente, e traders com restrições de capital apressaram-se em vender. Empresas downstream não tinham capacidade de compra para absorver a oferta abundante, resultando em negociações fracas e cortes contínuos de preços.

Segundo, o aumento da oferta de tungstênio reciclado substituiu significativamente o tungstênio primário.Lucros crescentes na reciclagem impulsionaram a coleta de produtos de tungstênio sucateados. Vendedores apressaram-se em liquidar estoques em meio às quedas de preços, empurrando os preços do tungstênio sucateado para baixo mais acentuadamente que o minério primário. A ampliação das diferenças de preço levou processadores de pequeno e médio porte a optar por materiais reciclados de baixo custo, reduzindo a demanda por concentrado de tungstênio virgem e aliviando a escassez no mercado spot.

Terceiro, volumes de importação em alta complementaram a oferta doméstica.As importações mensais de concentrado de tungstênio ficaram em média acima de 2.500 toneladas métricas desde o final de 2025. As importações totalizaram 10.300 toneladas métricas entre janeiro e abril, um aumento de 172,5% em relação ao ano anterior, compensando as perdas de produção doméstica. Mineradores estrangeiros estavam ansiosos para entregar em meio aos altos preços globais. No entanto, o enfraquecimento dos preços domésticos reduziu as margens de importação, e os embarques de Mianmar e África diminuíram em abril. Os volumes de importação podem cair trimestralmente no 2º trimestre, aliviando a pressão de oferta de minério doméstico.

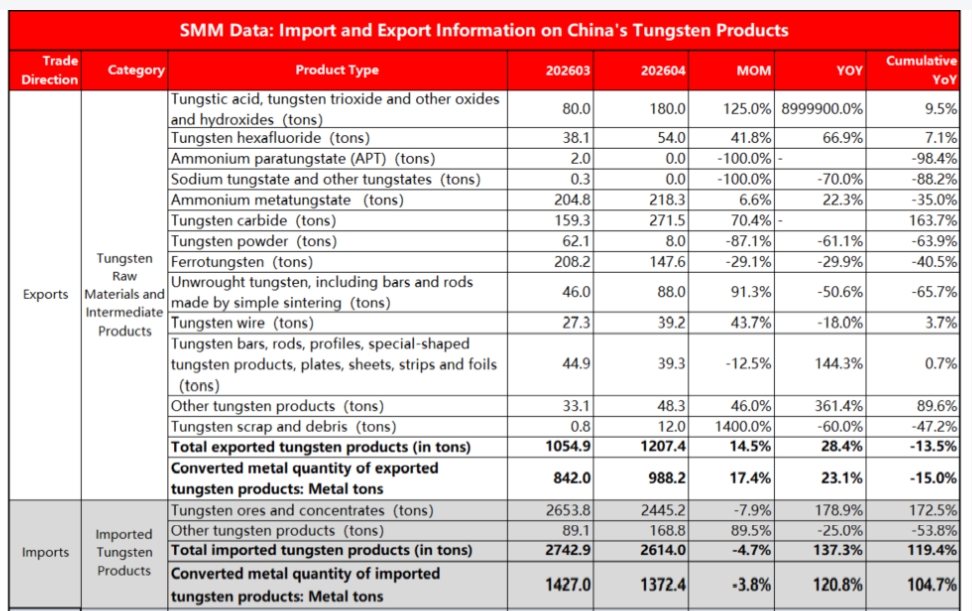

Quarto, a queda nas exportações de tungstênio agravou o excedente de oferta doméstica.Controles de exportação mais rígidos reduziram os embarques para o exterior. As exportações de matérias-primas e produtos intermediários de tungstênio atingiram 4.067,6 toneladas em conteúdo metálico entre janeiro e abril, uma queda de 13,5% em relação ao ano anterior, com quedas acentuadas em itens de uso dual. Em abril, as exportações de APT praticamente cessaram e as exportações de pó de tungstênio despencaram de 62 toneladas em março para 8 toneladas, com exportações para o Japão caindo drasticamente. Produtos domésticos de alto preço tiveram dificuldade para ser exportados, enquanto cotações firmes no exterior ampliaram as diferenças de preço, deixando o excesso de oferta sem venda no mercado doméstico.

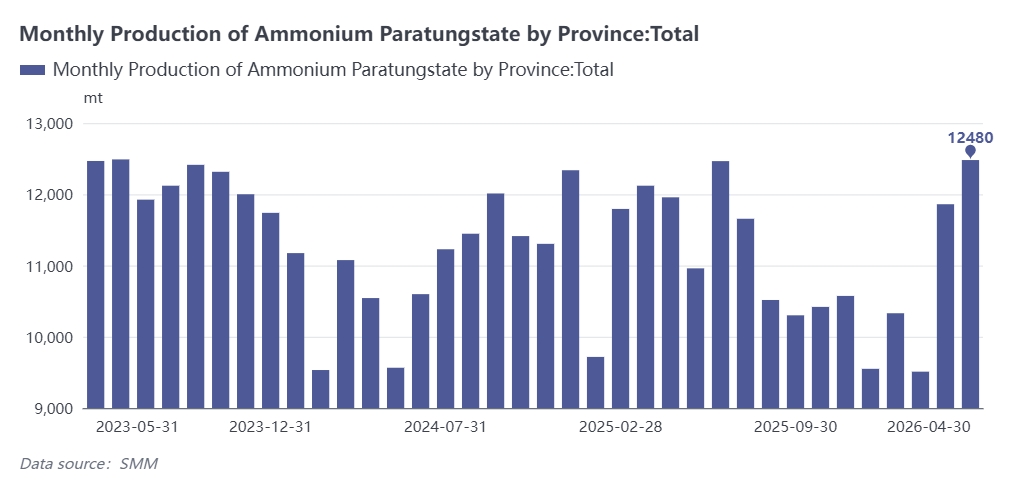

Quinto, altas taxas de operação nas fundições levaram ao acúmulo de estoques apesar da demanda fraca do consumidor final. As fundições mantiveram produção plena com base em rentabilidade sólida e expectativas otimistas, elevando a produção de APT e pó de tungstênio. Pedidos fracos downstream e estoques elevados restringiram o apetite de compra, causando acúmulo de produtos acabados. Vendas impulsionadas por capital desencadearam um ciclo vicioso de oferta frouxa de matérias-primas, acumulação de estoques e depreciação de preços. Vários produtores de APT suspenderam a produção em maio para reduzir estoques, o que pressionará ainda mais os preços de minério upstream enquanto desacelera as quedas de produtos downstream.

Sexto, a substituição de materiais reduziu o consumo de tungstênio. Os custos crescentes de matérias-primas aceleraram a substituição para redução de custos e atualizações técnicas. Liga de titânio, cortadores cerâmicos, materiais revestidos e aço de alta dureza substituíram o metal duro em setores de baixo valor, incluindo ferramentas de corte comuns, moldes e peças resistentes ao desgaste. Fabricantes também otimizaram fórmulas para reduzir a dosagem de tungstênio sem comprometer o desempenho. A redução no consumo de tungstênio não acompanhou a contração da produção primária, agravando o excesso temporário de oferta.

Em resumo,a alta anterior de preços remodelou os fundamentos de oferta e demanda industriais. O mercado carece de forte impulso ascendente. Empresas downstream mantêm compras conservadoras sob demanda, arrastando a demanda por produtos upstream e transmitindo pressão descendente ao longo da cadeia. Grandes produtores divulgaram preços de contratos bilaterais de meados de maio: concentrado de tungstênio 55% a 414.000 yuan por unidade de tonelada métrica e APT a 660.000 yuan por tonelada, alinhando-se estreitamente com os preços spot e limitando recuperações acentuadas.

Os estoques downstream diminuíram gradualmente, trazendo potenciais necessidades de reabastecimento, mas compradores cautelosos fazem apenas pequenos pedidos em meio à incerteza de preços. Espera-se estabilização e consolidação de preços entre junho e julho, uma vez que a digestão de estoques alivie as tensões de oferta e demanda.

Olhando adiante,o controle rígido de mineração sustentará a contração de longo prazo da produção doméstica e sustentará os pisos de preço. A substituição de materiais comprimiu a demanda de tungstênio de baixo valor, mas impulsionou a atualização industrial em direção a produtos de alto valor agregado. A melhoria das condições macroeconômicas, o crescente potencial de exportação e a demanda crescente de equipamentos militares, manufatura de alta tecnologia e novas energias impulsionarão o crescimento do consumo.

O mercado de tungstênio passou de uma precificação dominada pela oferta para um novo modelo liderado pela demanda, valoração estrutural, suporte de custos e especulação de sentimento. Como metal menor estratégico, o tungstênio é respaldado pela regulação global de recursos e políticas industriais. Após ajuste suficiente, o mercado está posicionado para uma recuperação gradual e movimento ascendente com flutuações. Os focos principais de monitoramento são atualizações de políticas, ritmo de redução de estoques e sinais de recuperação da demanda.

![[Análise de Tungstênio SMM] Mercados globais de tungstênio divergem em junho: China recua, Europa se mantém em alta](https://imgqn.smm.cn/usercenter/JPzPS20251217171723.jpeg)