SMM News, May 21:

Since mid-March, China's tungsten market has ended a year-long sharp rally and entered a high-level correction phase with prices trending steadily lower. Market sentiment has shifted from exuberance to caution, with periodic supply-demand adjustments and fading market mood becoming core drivers of price movements.

After tungsten prices hit record highs in mid-March, massive profit-taking positions accumulated across the industrial chain were unwound intensively in April. Holders were highly willing to sell, and some traders offloaded stocks in panic, leading to a notable surge in spot supply. Downstream manufacturers of cemented carbide and tungsten tools maintained high inventory from previous high-price purchases, adopting strict on-demand procurement and tight inventory control with sluggish new order placements. Intensified bargaining between buyers and sellers dragged down prices of core products including tungsten concentrate and ammonium paratungstate (APT).

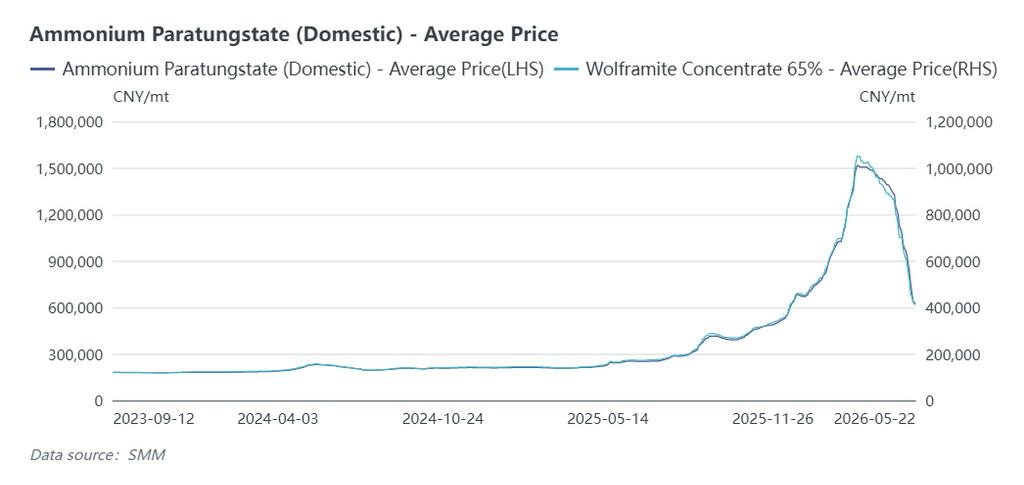

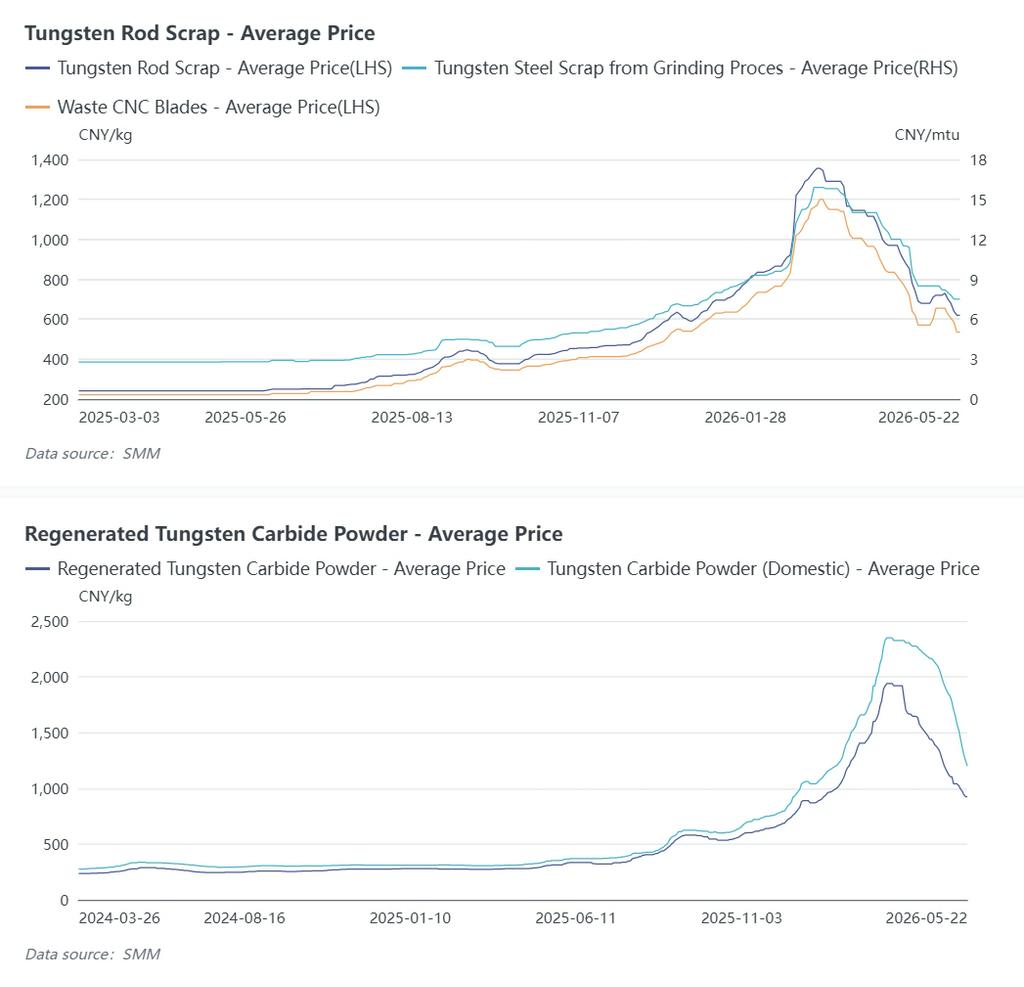

As of May 21, SMM quoted 65% tungsten concentrate at 415,500 yuan per metric ton unit, down 635,000 yuan from the March peak, erasing all year-to-date gains and falling 8.3% lower than the start of the year. Domestic spot APT stood at 630,000 yuan per ton, dropping 880,000 yuan from the historical high and 1.5% year-to-date. Tungsten powder was priced at 1,320 yuan per kilogram, up 21.7% from early 2026.

Upstream raw materials and recycled tungsten saw steeper declines, while prices of intermediate products like powder and cemented carbide adjusted slowly. Nevertheless, downward pressure has spread downstream, with powder prices posting accelerated declines recently.

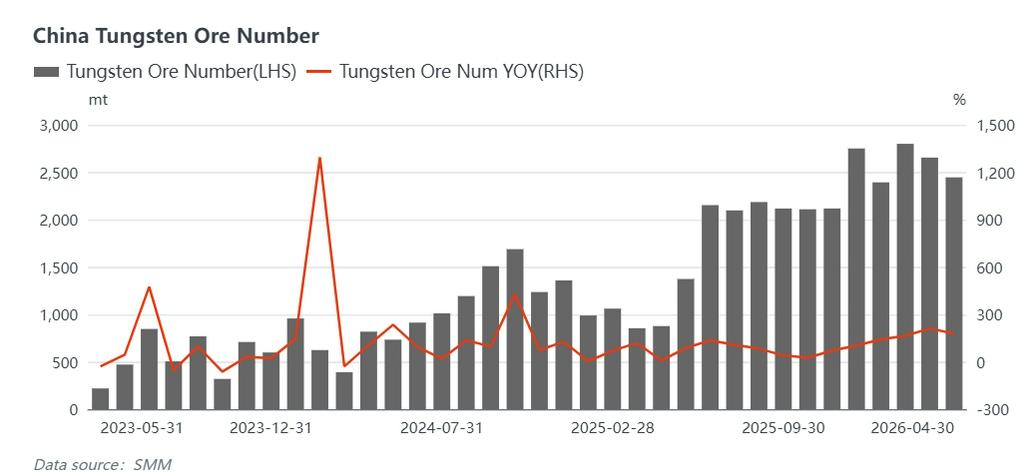

In terms of supply, national tungsten mining output control policies remain unchanged, and rectification against unregulated mining has concluded, driving illegal miners out of the market. SMM sample data shows domestic tungsten concentrate output fell around 17% year-on-year in January-April 2026, with a full-year projected decline of roughly 10%. Domestic primary supply keeps shrinking, yet the market faces temporary oversupply for the following reasons:

First, concentrated release of speculative inventory disrupted short-term supply balance. The prolonged price surge from early 2025 to March 2026 prompted heavy stockpiling by traders, smelters and downstream producers. Sentiment reversed sharply after prices peaked. Investors cashed out profits massively, and capital-strapped traders rushed to sell. Downstream enterprises lacked purchasing capacity to absorb ample supplies, resulting in thin trading and continuous price cuts.

Second, surging recycled tungsten supply substituted primary tungsten significantly. Booming recycling profits boosted collection of scrap tungsten products. Sellers rushed to liquidate stocks amid price drops, pushing scrap tungsten prices down more sharply than primary ore. Widening price gaps prompted small and medium-sized processors to opt for low-cost recycled materials, curbing demand for virgin tungsten concentrate and easing spot market tightness.

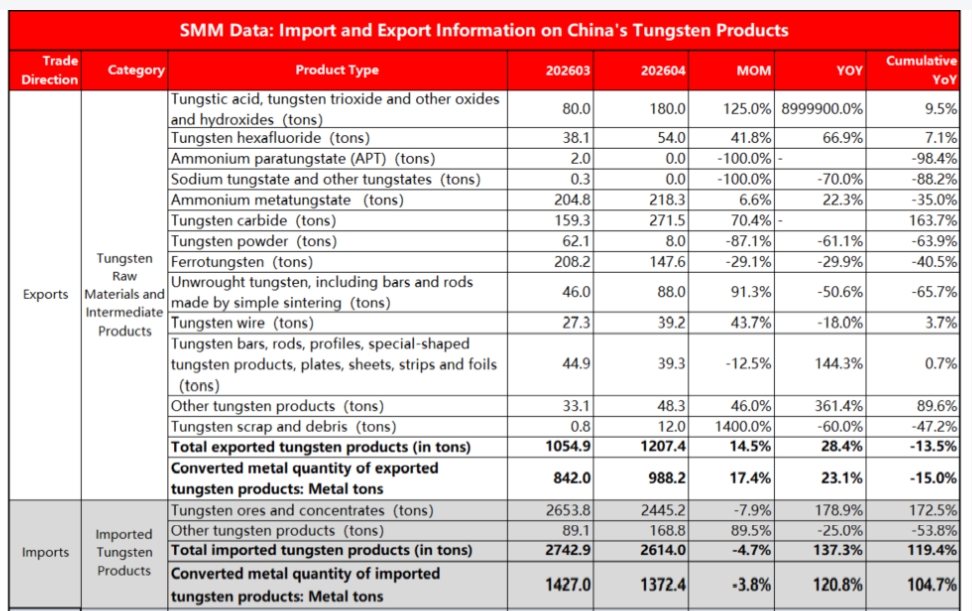

Third, soaring import volumes supplemented domestic supply. Monthly tungsten concentrate imports averaged over 2,500 metric tons since late 2025. Imports totalled 10,300 metric tons in January-April, surging 172.5% year-on-year and offsetting domestic output losses. Overseas miners were eager to deliver amid high global prices. However, weakened domestic prices narrowed import margins, and shipments from Myanmar and Africa declined in April. Import volumes may drop quarter-on-quarter in Q2, easing domestic ore supply pressure.

Fourth, falling tungsten exports exacerbated domestic supply surplus. Tighter export controls dragged down outbound shipments. Exports of tungsten raw materials and intermediate products reached 4,067.6 tons in metal content in January-April, a 13.5% year-on-year decline, with sharp falls in dual-use items. April saw APT exports nearly halt and tungsten powder exports plunge from 62 tons in March to 8 tons, with exports to Japan slumping sharply. Domestic high-priced products struggled to be exported, while firm overseas quotations widened price gaps, leaving excess supply unsold domestically.

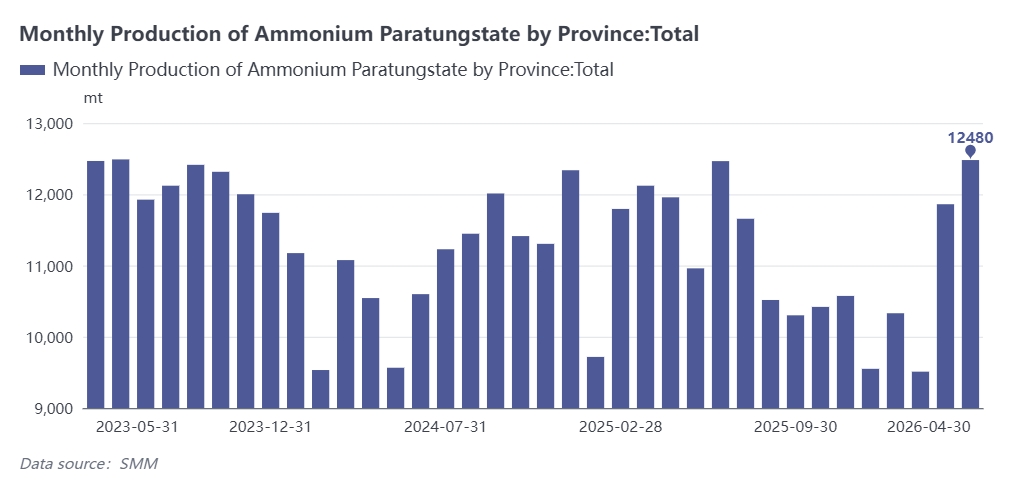

Fifth, high operating rates at smelters led to inventory buildup despite sluggish end-user demand. Smelters kept full production on sound profitability and bullish expectations, lifting output of APT and tungsten powder. Weak downstream orders and high inventory restrained procurement appetite, causing finished goods stockpiles. Capital-driven sell-offs triggered a vicious cycle of loose raw material supply, inventory accumulation and price depreciation. Multiple APT producers suspended production in May to destock, which will further weigh on upstream ore prices while slowing declines of downstream products.

Sixth, material substitution reduced tungsten consumption. Soaring raw material costs accelerated cost-cutting substitution and technical upgrades. Titanium alloy, ceramic cutters, coated materials and high-hardness steel replaced cemented carbide in low-end sectors including common cutting tools, molds and wear-resistant parts. Manufacturers also optimized formulas to lower tungsten dosage without impairing performance. Reduced tungsten consumption failed to match shrinking primary output, aggravating temporary oversupply.

Overall, the previous price rally reshaped industrial supply and demand fundamentals. The market lacks strong upward momentum. Downstream enterprises stick to conservative on-demand purchasing, dragging demand for upstream products and transmitting downward pressure along the chain. Major producers released mid-May bilateral contract prices: 55% tungsten concentrate at 414,000 yuan per metric ton unit and APT at 660,000 yuan per ton, aligning closely with spot prices and limiting sharp rebounds.

Downstream inventory has gradually declined, bringing potential restocking needs, yet cautious buyers only place small orders amid uncertain prices. Price stabilization and consolidation are expected between June and July once inventory digestion eases supply-demand tensions.

Looking ahead, tight mining control will sustain long-term domestic output contraction and underpin price floors. Material substitution has squeezed low-end tungsten demand but driven industrial upgrading toward high-value products. Improving macro conditions, growing export potential and rising demand from military equipment, high-end manufacturing and new energy will fuel consumption growth.

The tungsten market has shifted from supply-dominated pricing to a new framework led by demand, structural valuation, cost support and sentiment speculation. As a strategic minor metal, tungsten is backed by global resource regulation and industrial policies. After sufficient adjustment, the market is poised for gradual recovery and fluctuating upward movement. Key monitoring focuses on policy updates, inventory destocking pace and demand recovery signals.