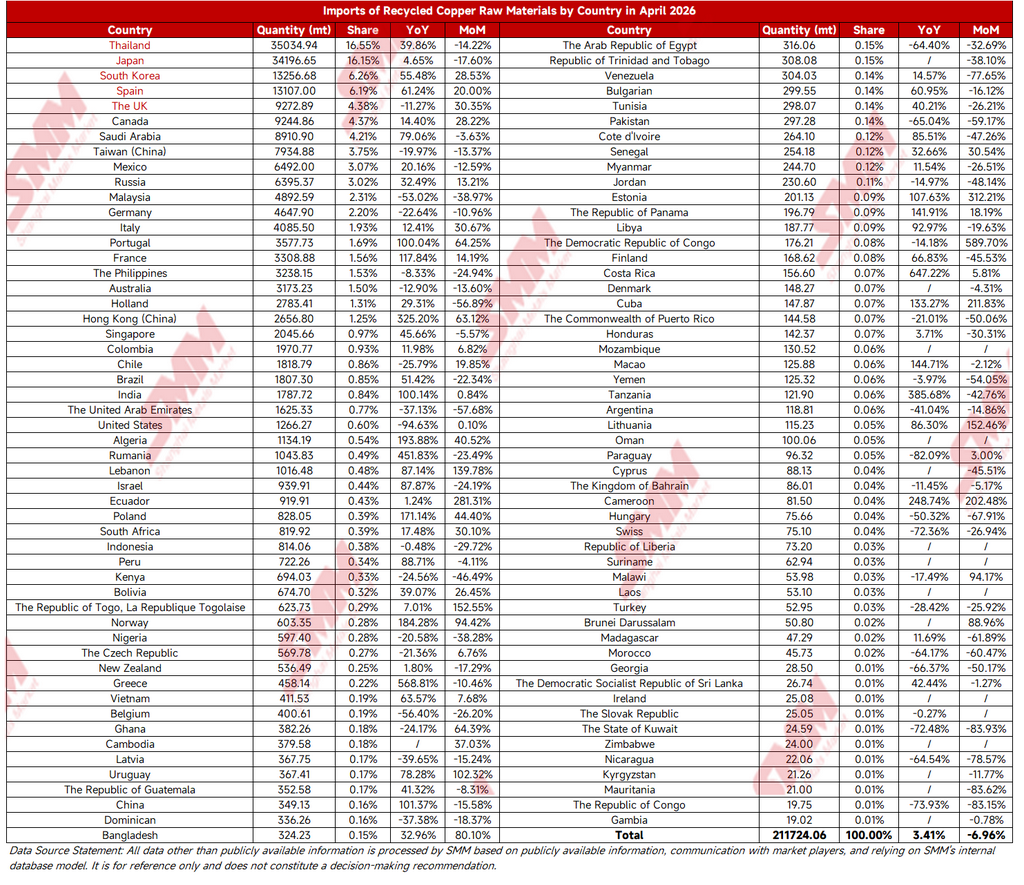

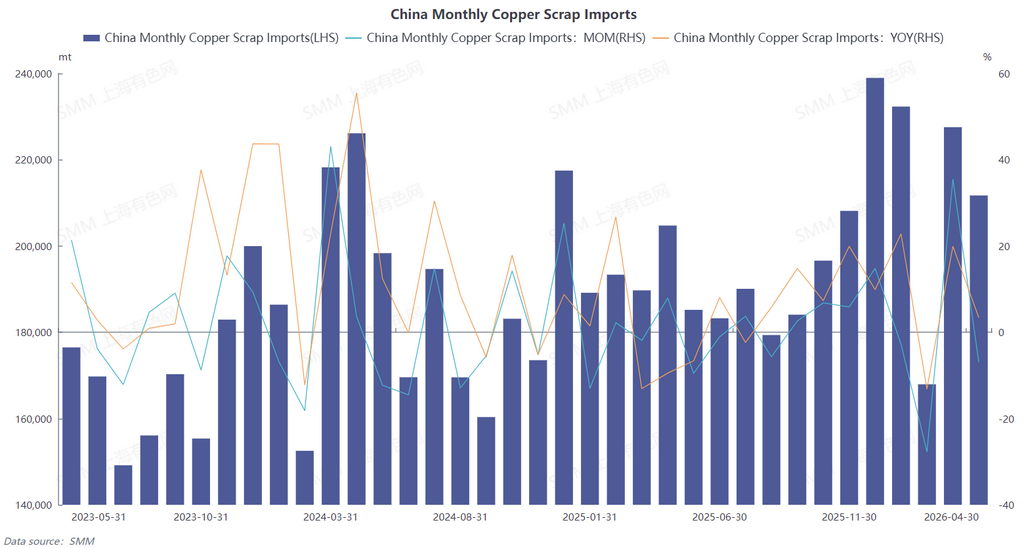

Em abril de 2026, a China importou 211.700 toneladas em conteúdo físico de sucata de cobre e sucata de cobre triturada, queda de 6,96% MoM e alta de 3,41% YoY. As importações acumuladas de janeiro a abril de 2026 atingiram 839.600 toneladas em conteúdo físico, alta de 8,05% YoY em base acumulada. (Código HS: 74040000)

I. Panorama dos Principais Fornecedores Permanece Sólido, Japão e Tailândia Continuam como Contribuintes-Chave

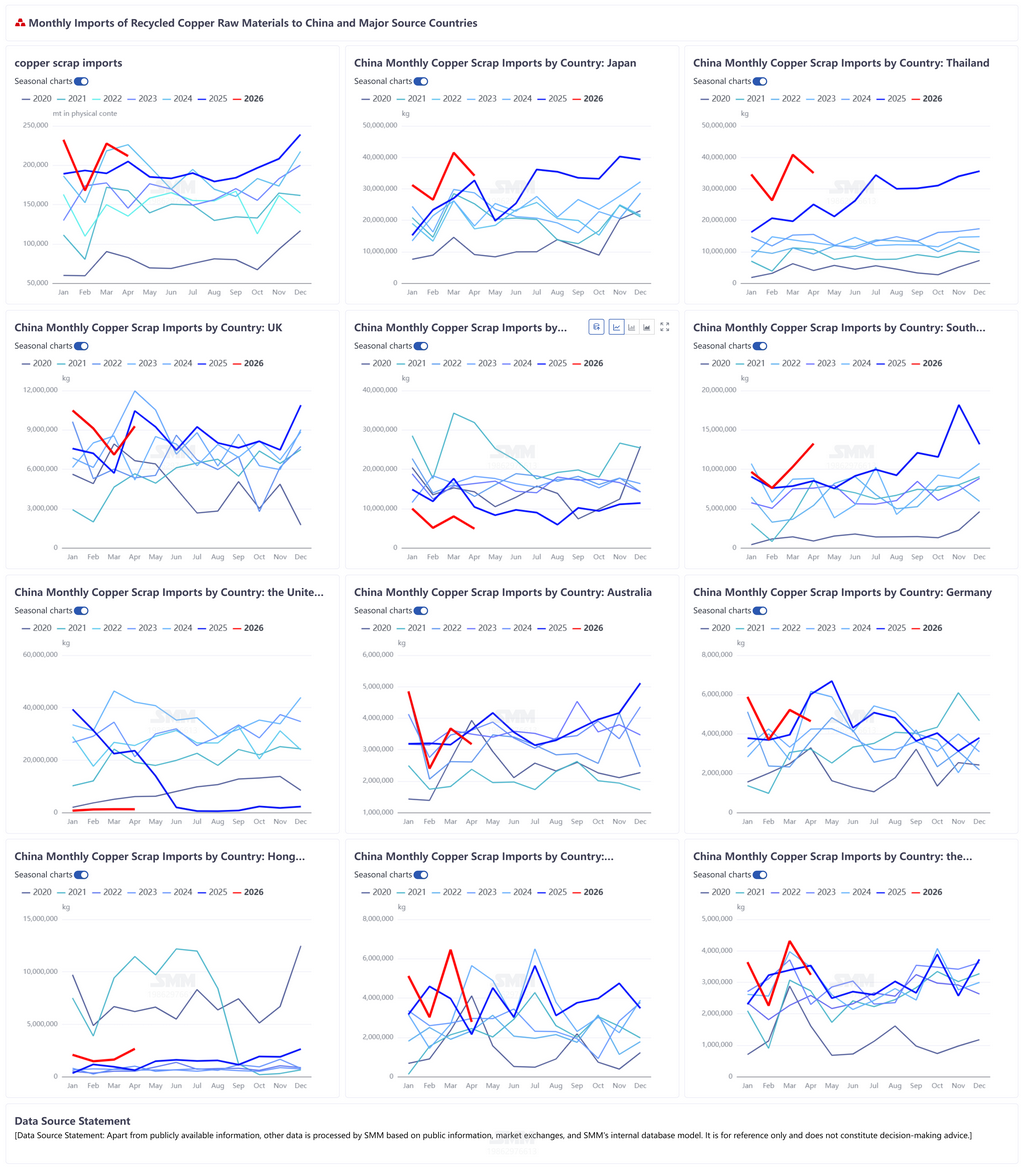

Em abril, a concentração das fontes de importação de sucata de cobre permaneceu elevada, com os três principais países fornecedores representando mais de 40% combinados:

Tailândia: Exportou 35.000 toneladas em conteúdo físico para a China em abril, representando 16,55%, alta de 39,86% YoY e queda de 14,22% MoM. Manteve-se como a maior fonte de importação de sucata de cobre da China. Apesar do recuo MoM, a taxa de crescimento YoY de quase 40% foi mantida, refletindo sua capacidade de fornecimento estável.

Japão: Exportou 34.200 toneladas em conteúdo físico para a China em abril, representando 16,15%, alta de 4,65% YoY e queda de 17,60% MoM. Como segundo maior fornecedor, ainda manteve crescimento positivo YoY e permaneceu como importante fonte complementar de sucata de cobre para a China.

Coreia do Sul: Exportou 13.300 toneladas em conteúdo físico para a China em abril, representando 6,26%, alta de 55,48% YoY e alta de 28,53% MoM. A impressionante taxa de crescimento YoY a tornou um dos contribuintes incrementais para as importações de abril.

Entre outros principais países fornecedores, Espanha, Reino Unido, Canadá e Arábia Saudita também contribuíram para as importações, representando 6,19%, 4,38%, 4,37% e 4,21%, respectivamente. As taxas de crescimento YoY divergiram significativamente, com fornecimentos de alguns países europeus e americanos em queda MoM.

II. Principais Fatores por Trás do Recuo MoM nas Importações de Abril

Estreitamento das margens de lucro nas importações reduziu a disposição de compra: Do final de março a abril, o centro dos preços do cobre continuou a se recuperar, e os comerciantes de cobre secundário fora da China demonstraram forte disposição para manter os preços firmes. O coeficiente de precificação do cobre brilhante pelado em relação ao LME permaneceu em faixa elevada por um período prolongado, com os custos de aquisição continuando a subir. Enquanto isso, as empresas de processamento downstream domésticas tiveram aceitação limitada de sucata de cobre a preços elevados e demonstraram forte disposição para pressionar por preços mais baixos. A margem de lucro na sucata de cobre importada estreitou em comparação com o período anterior, sendo uma das razões para o recuo MoM nas importações.

Declínio faseado das exportações de alguns países fornecedores principais: Tailândia e Japão, os dois principais fornecedores, ambos registaram quedas MoM nas exportações para a China em abril, com a Tailândia a recuar 14,22% MoM e o Japão 17,60% MoM. Embora a sua quota combinada ainda excedesse 30%, o crescimento incremental MoM desapareceu, enfraquecendo o suporte às importações globais. Entretanto, alguns fornecedores tradicionais como Malásia, Alemanha e Itália também registaram quedas MoM, amplificando o recuo geral das importações.

III. Razões que sustentam o crescimento contínuo YoY das importações

A escassez estrutural de sucata de cobre com fatura fiscal na China permaneceu por resolver. A contradição central do mercado em abril deu continuidade ao período anterior: os problemas de faturação não foram substancialmente melhorados, a circulação doméstica de sucata de cobre com fatura fiscal manteve-se persistentemente restrita, e os preços do comércio interno permaneceram elevados. De março a abril, os preços spot do cobre brilhante importado em Zhejiang mantiveram-se a flutuar em níveis elevados, com descontos face ao contrato de futuros basicamente estáveis na faixa de 300-800 yuan/mt. Neste contexto, a procura rígida das empresas downstream em conformidade por sucata de cobre importada com fatura fiscal manteve-se forte para cumprir requisitos de produção e conformidade fiscal, e as fontes importadas permaneceram um canal essencial para colmatar o défice de oferta doméstica.

Olhando para maio, à medida que a época de pico de consumo doméstico se aproxima do fim, espera-se que as taxas de operação downstream recuem marginalmente. Combinado com a dificuldade em restaurar as margens de lucro de importação num contexto de preços elevados do cobre fora da China, espera-se que as importações de sucata de cobre permaneçam em níveis moderados. No entanto, dado que a escassez estrutural de sucata de cobre com fatura fiscal na China dificilmente será resolvida a curto prazo, e o potencial de exportação de alguns países fornecedores emergentes ainda está a ser libertado, a probabilidade de um declínio acentuado nas importações é relativamente pequena, e o volume global deverá manter-se em níveis elevados. (A desagregação detalhada das importações de sucata de cobre em abril por país encontra-se em anexo abaixo)