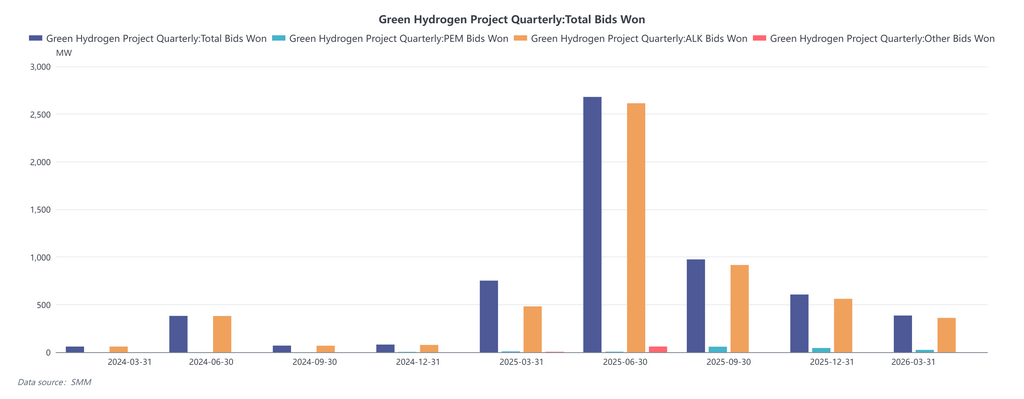

O mercado de hidrogênio da China apresenta uma divergência clara: eletrolisadores alcalinos estão em expansão com entregas frequentes, eletrolisadores PEM permanecem discretos e a tecnologia AEM avança silenciosamente. Essa tendência de "gelo e fogo" revela a competição entre maturidade técnica e seleção de mercado. Enquanto isso, avanços em armazenamento, transporte e abastecimento estão remodelando a indústria, marcando uma fase mais racional e prática para o setor de hidrogênio da China.

I. Eletrolisadores Alcalinos: Expansão Impulsionada por Custo e Escala

Os eletrolisadores alcalinos dominam o mercado com entregas crescentes e implantação em larga escala. O Instituto CRRC Zhuzhou enviou 12 conjuntos de eletrolisadores alcalinos de 1.200 Nm³/h para o projeto "Liquid Sunshine" da CHN Energy; a CFHI entregou um sistema de 3.000 Nm³/h; e a unidade de 2.000 Nm³/h da PetroChina foi comissionada com sucesso, alcançando pureza de hidrogênio de 99,9995%. A Sunshine Hydrogen conquistou um contrato de 30.000 Nm³/h para um projeto de metanol verde, enquanto a EVE Hydrogen e a Haozhen Hydrogen também concluíram entregas. Impulsionados por tecnologia madura, baixo custo e cadeia de suprimentos completa, os eletrolisadores alcalinos tornaram-se a principal escolha para projetos de hidrogênio verde de larga escala e sensíveis a custos.

II. Eletrolisadores PEM: Reserva Estratégica Silenciosa

Os eletrolisadores PEM estão praticamente ausentes das manchetes recentes, principalmente devido aos altos custos de catalisadores de metais preciosos e membranas de troca protônica. Sua vantagem — resposta rápida às flutuações eólicas e solares — ainda não é indispensável para a maioria dos grandes projetos, que preferem sistemas alcalinos com suporte de rede. No entanto, o desenvolvimento PEM não parou. Empresas nacionais estão promovendo a localização de materiais essenciais, aguardando a redução de custos e a maturidade dos cenários para liberar suas vantagens.

III. Eletrolisadores AEM: Preparando o Terreno para a Tecnologia de Próxima Geração

A tecnologia AEM combina o baixo custo dos alcalinos com a alta eficiência dos PEM, sendo vista como uma rota promissora de próxima geração. Ainda está em fase pré-industrial, com foco na melhoria da durabilidade da membrana e na fabricação de conjuntos membrana-eletrodo. Empresas estão realizando avanços constantes em materiais e processos para competição de longo prazo.

IV. Armazenamento e Transporte: Avanços-Chave para Escalabilidade

O armazenamento de hidrogênio gasoso em larga escala avança: o projeto Da'an da SPIC planeja seis tanques esféricos de 1.850 m³, aumentando significativamente a capacidade de armazenamento. O hidrogênio líquido alcança um marco: a primeira planta de liquefação de hidrogênio de 5 toneladas/dia da China entrou em operação com 100% de equipamentos nacionais e 40% menos consumo energético, reduzindo custos de transporte de longa distância. A Guofu Hydrogen construiu uma plataforma de mistura hidrogênio-gás natural com suporte para 0%–30% de mistura. A SAMR lançou normas de segurança para estações de abastecimento de hidrogênio, preenchendo lacunas nas regras de abastecimento de hidrogênio líquido. Melhorias em armazenamento, transporte e normas expandem o raio econômico do hidrogênio verde e estabelecem a base para aplicação em larga escala.

Conclusão

A divergência nas rotas de produção de hidrogênio reflete a escolha do mercado com base na maturidade técnica: os alcalinos lideram pela economia no curto prazo, os PEM reservam força para cenários flexíveis e os AEM visam a inovação de próxima geração. As três rotas são complementares, não substitutivas. Os avanços em armazenamento e transporte são transformadores. Com a redução dos custos do hidrogênio líquido, melhor infraestrutura e normas consolidadas, a indústria entrará em uma era mais diversificada e dinâmica.