ArcelorMittal (AM) — Resumo do Relatório Anual de 2025

A ArcelorMittal, segunda maior produtora de aço do mundo, divulgou seu Relatório Anual de 2025 em março de 2026. Durante o ano, as operações siderúrgicas do Grupo registraram uma desaceleração generalizada: a produção de aço bruto na Europa contraiu acentuadamente 6,6% em relação ao ano anterior, enquanto os volumes na Índia e no Brasil também recuaram. Apenas a América do Norte registrou crescimento na produção, impulsionada pela consolidação de uma usina siderúrgica adicional. Essas dinâmicas refletem o enfraquecimento do consumo aparente de aço (ASC) globalmente, agravado pela intensificação das pressões competitivas. Ainda assim, o segmento de Mineração apresentou um desempenho excepcional — as remessas de minério de ferro da Libéria aumentaram 37,5%, proporcionando uma compensação significativa aos ventos contrários nas divisões siderúrgicas.

I. Visão Geral de Produção, Expedição e Resultados Financeiros de 2025

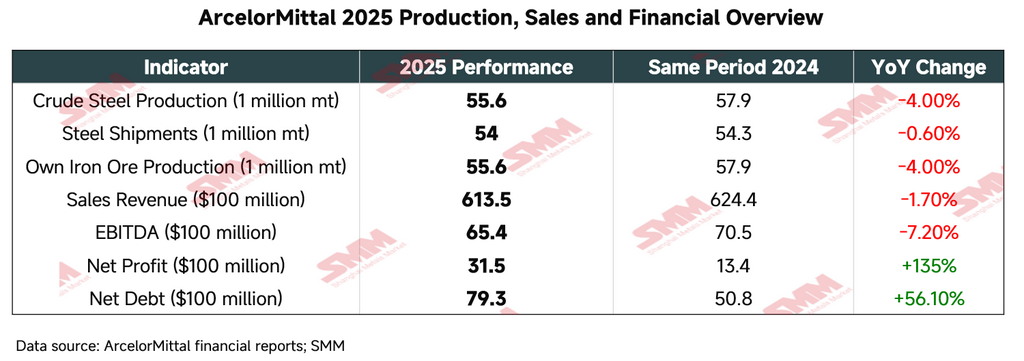

Em 2025, a ArcelorMittal demonstrou forte resiliência operacional em um cenário de demanda global de aço moderada e barreiras comerciais complexas. A otimização do portfólio — notadamente a consolidação integral da unidade de acabamento de produtos planos de Calvert — e o crescimento robusto no negócio de minério de ferro foram os principais destaques do ano.

Apesar de um declínio marginal na produção e nas expedições de aço bruto, o lucro líquido expandiu significativamente, impulsionado principalmente por itens não recorrentes — em particular, um ganho contábil de US$ 1,9 bilhão decorrente da aquisição dos 50% restantes de participação acionária na AMNS Calvert. O aumento da dívida líquida foi atribuído principalmente à consolidação integral de Calvert e outras atividades de fusões e aquisições.

II. Distribuição por Segmento e Desempenho Operacional

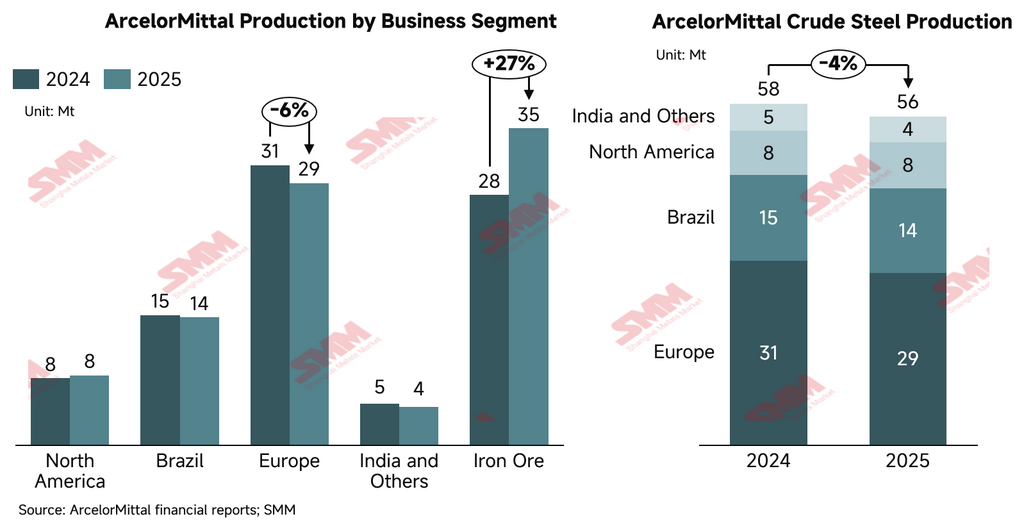

Em 2025, a presença operacional global da ArcelorMittal passou por uma reconfiguração estrutural significativa, mais notavelmente por meio da aquisição integral da unidade de laminação plana de Calvert na América do Norte e da alienação de ativos não essenciais na Bósnia-Herzegovina, otimizando ainda mais o mix de produção e expedição do Grupo. A seguir, apresenta-se uma comparação detalhada dos principais dados de produção e expedição por segmento em 2025 versus o ano anterior:

-

América do Norte

O segmento registrou crescimento tanto na produção quanto nas expedições em 2025, beneficiando-se principalmente da consolidação integral da unidade AMNS Calvert no segundo semestre do ano e da recuperação da produção mexicana após a greve trabalhista de 2024.

-

Produção de Aço Bruto: 7,8 Mt (2024: 7,5 Mt), alta de 2,9% A/A

-

Expedições de Aço: 10,3 Mt (2024: 10,1 Mt), alta de 2,2% A/A

-

Desenvolvimento Principal: O Forno Elétrico a Arco (EAF) de 1,5 Mtpa na unidade de Calvert foi comissionado em junho de 2025, reforçando a capacidade de fornecimento de produtos planos de alto valor agregado na região.

-

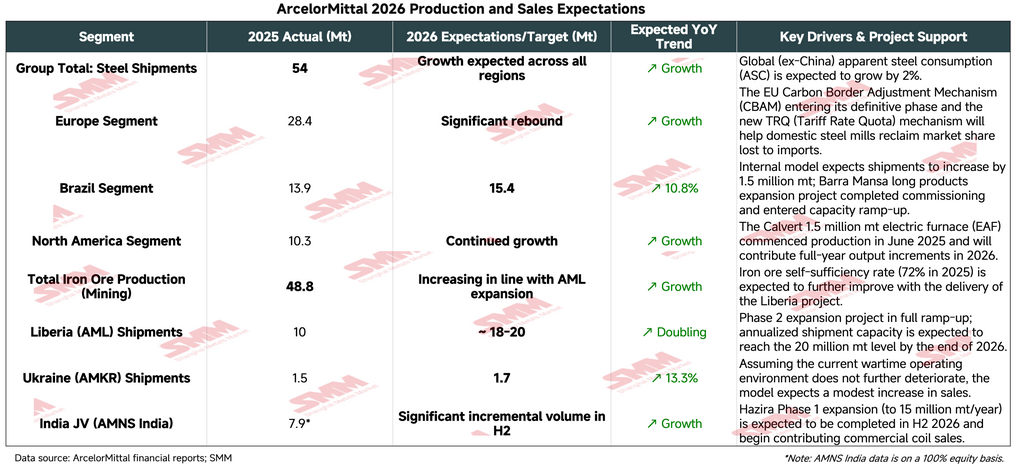

Perspectiva de Volume para 2026: Tanto a produção quanto as expedições devem aumentar em linha com as tendências regionais mais amplas.

-

Vetor de Crescimento: O EAF de 1,5 Mtpa em Calvert, consolidado no 2S 2025, está atualmente em fase de ramp-up de capacidade e contribuirá com volumes incrementais em 2026.

-

Brasil

Apesar da pressão sobre as margens, o segmento Brasil manteve volumes de produção e expedição altamente estáveis, continuando a servir como pilar fundamental de rentabilidade para o Grupo.

-

Produção de Aço Bruto: 14,3 Mt (2024: 14,5 Mt), queda de 1,3% A/A

-

Expedições de Aço: 13,9 Mt (2024: 14,1 Mt), queda de 0,9% A/A

-

Desenvolvimento Principal: A expansão da usina de produtos longos de Barra Mansa foi comissionada no 2S 2025, adicionando 0,4 Mtpa de capacidade de aços longos de alto valor agregado.

-

Perspectiva de Volume para 2026: As expedições de aço estão projetadas para atingir 15,4 Mt em 2026, significativamente acima dos 13,95 Mt registrados em 2025.

-

Vetor de Crescimento: Apesar dos ventos contrários na demanda em 2025, causados por taxas de juros elevadas e um aumento nas importações chinesas, o Grupo mantém uma perspectiva otimista para o crescimento em 2026.

-

Europa

Afetada pela demanda de mercado fraca e por uma grande reforma planejada do Alto-Forno nº 4 em Dunquerque, a produção europeia de aço bruto contraiu. No entanto, a menor queda nas expedições indica uma penetração de mercado relativamente resiliente.

-

Produção de Aço Bruto: 29,2 Mt (2024: 31,2 Mt), queda de 6,6% A/A

-

Expedições de Aço: 28,4 Mt (2024: 28,7 Mt), queda de 0,9% A/A

-

Desenvolvimento Principal: A alienação da usina siderúrgica integrada de produtos longos de Zenica, na Bósnia-Herzegovina, foi concluída em outubro, refletindo a transição estratégica do Grupo em direção a ativos de menor intensidade de carbono.

-

Perspetiva de Volume para 2026: Espera-se que as expedições recuperem e cresçam.

-

Motor de Crescimento: À medida que o Mecanismo de Ajustamento Carbónico Fronteiriço da UE (CBAM) e o regime revisto de Contingentes Pautais (TRQ) entram progressivamente em vigor em 2026, o Grupo antecipa que os produtores siderúrgicos europeus reconquistem quota de mercado face à concorrência das importações.

-

Índia e Outras Joint Ventures

Foco na joint venture estratégica AMNS India (participação de 60%):

-

Produção de Aço Bruto: 7,2 Mt (2024: 7,5 Mt), queda de 4,5% em termos homólogos, impactada pela volatilidade do mercado no 1.º semestre e paragens de manutenção não programadas

-

Expedições de Aço: 7,9 Mt (2024: 7,9 Mt), as expedições mantiveram-se resilientes

-

Desenvolvimento-Chave: A siderurgia integrada de Hazira na Índia está a ser expandida para uma capacidade de 15 Mtpa. O Grupo anunciou também um projeto greenfield de longo prazo em Andhra Pradesh com uma capacidade-alvo de 8,2 Mtpa, com o objetivo de aumentar a capacidade de bobinas laminadas a quente (HRC) para 15 Mtpa até ao 2.º semestre de 2026, proporcionando um aumento incremental de produção e expedições.

-

Produção de Aço Bruto (Outras Subsidiárias): 4,3 Mt (2024: 4,6 Mt), queda de 6,52% em termos homólogos

-

Mineração

O segmento de Mineração foi o principal motor de crescimento do Grupo em 2025, impulsionado pelo ramp-up bem-sucedido do projeto de expansão da Fase II na Libéria.

-

Produção Própria de Minério de Ferro (apenas segmento de Mineração): 35,3 Mt (2024: 27,9 Mt), aumento de 26,5% em termos homólogos

-

Expedições de Minério de Ferro: 36,3 Mt (2024: 26,4 Mt), aumento de 37,5% em termos homólogos

-

Desenvolvimento-Chave: A Libéria atingiu um recorde anual de expedições de 10 Mt e progride de forma constante rumo a uma meta de produção de 20 Mtpa.

Perspetiva do Segmento de Mineração para 2026:

-

Libéria (AML):

-

Meta de Volume: objetivo de expedição de 20 Mtpa. O Grupo projeta especificamente que, até ao final de 2026, à medida que a expansão da Fase II e a unidade de beneficiação continuem o ramp-up, as expedições anualizadas ultrapassarão 18 Mtpa (vs. 10 Mt em 2025).

-

Progresso-Chave: Um modelo de produção mista combinando finos de sinterização e concentrados da Fase II suportará um aumento significativo nos volumes de produção e expedição, com a capacidade de transporte ferroviário a ser expandida para uma meta de throughput anual de 30 Mtpa.

-

-

Canadá (AMMC):

-

Tendência: Produção estável mantida. A conversão da unidade de pelotização de minério de ferro de alto teor para produção de Ferro de Redução Direta (DRI) deverá ser concluída no 2.º trimestre de 2026.

-

Resumo da Perspetiva de Produção e Expedições para 2026

O perfil de produção e expedições de 2025 sinaliza a reorientação estratégica da ArcelorMittal para a qualidade em detrimento do volume puro. Apesar de flutuações marginais na produção de aço bruto na Europa e no Brasil, o crescimento proveniente de ativos de elevado valor acrescentado na América do Norte e de operações de minério de ferro de baixo custo na Libéria está a reconstruir estruturalmente a base de custos e margens do Grupo. O Grupo projeta que o consumo aparente global de aço (ASC) excluindo a China cresça 2% em 2026. Neste contexto macroeconómico, o Grupo prevê um aumento da produção e expedições de aço em todas as regiões em 2026 face a 2025, sustentado por melhorias na eficiência operacional e pelo impacto positivo das medidas de proteção comercial.

III. Perfil de Infraestrutura de Produção e Tecnologia de Processo

A ArcelorMittal opera um portfólio de ativos altamente diversificado que abrange toda a cadeia de valor, desde a mineração de minério de ferro até ao acabamento e processamento a jusante. No final de 2025, a estrutura de processos produtivos do Grupo é a seguinte:

-

Mix de Processos: A produção por Forno de Oxigénio Básico (BOF) representa 74% (41,2 Mt); o Forno de Arco Elétrico (EAF) representa 26% (14,4 Mt).

-

Escala das Instalações: O Grupo opera atualmente 30 Altos-Fornos (BF) e 27 Fornos de Arco Elétrico (EAF).

-

Distribuição de Capacidade: A Europa continua a ser a maior base de produção, com uma capacidade anual de aço bruto de 39,5 Mt (53% do total), seguida pelo Brasil (16,4 Mt) e América do Norte (12,5 Mt).

IV. Autossuficiência em Matérias-Primas e Integração da Cadeia de Abastecimento

O Grupo mantém um elevado grau de integração vertical a montante e a jusante para se proteger contra a volatilidade do mercado — um pilar central da sua vantagem competitiva industrial:

-

Fornecimento de Minério de Ferro: A produção própria de minério de ferro cresceu 15,1% em termos homólogos para 48,8 Mt em 2025. O Canadá (AMMC) contribuiu com 25,6 Mt, enquanto a Libéria (AML) aumentou para 9,7 Mt.

-

Taxas de Autossuficiência: Em 2025, o Grupo atingiu uma taxa de autossuficiência em minério de ferro de 72%, uma taxa de autossuficiência em carvão de coque de 91% e uma taxa de autossuficiência em sucata de aço e Ferro de Redução Direta (DRI) de 55%.

-

Capacidade Logística: O Grupo opera 18 instalações portuárias de águas profundas e infraestrutura ferroviária associada, movimentando mais de 51 Mt de carga anualmente.

V. Reestruturação de Ativos-Chave e Realinhamento do Portfólio Industrial

2025 foi um ano de otimização profunda do portfólio para o Grupo — alienando ativos mais fracos e concentrando recursos em operações de elevado crescimento e alto valor acrescentado.

-

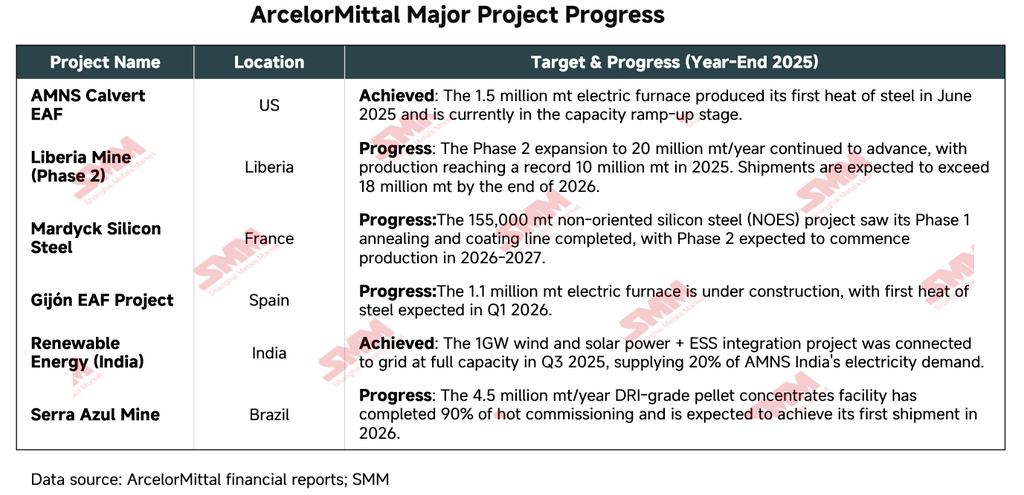

Consolidação Total da Calvert (EUA): Em junho de 2025, o Grupo concluiu a aquisição dos restantes 50% de participação na AMNS Calvert (anteriormente uma joint venture com a Nippon Steel Corporation) por uma contrapartida nominal. A instalação é o complexo de acabamento de aço plano mais avançado da América do Norte. O novo EAF de 1,5 Mtpa produziu a sua primeira placa em junho de 2025.

-

Alienação de Ativos e Racionalização Operacional:

-

Bósnia-Herzegovina: Concluída a venda da siderurgia integrada de Zenica e da mina de minério de ferro de Prijedor.

-

África do Sul: A racionalização do negócio de produtos longos e a paragem da siderurgia de Newcastle foram concluídas até ao final de janeiro de 2026.

-

-

Expansão na Índia: A AMNS India continua a ser um motor de crescimento central. A siderurgia integrada de Hazira está no caminho certo para expandir a capacidade para 15 Mtpa até ao 2.º semestre de 2026.

VI. Progresso dos Principais Projetos de Capital (Alocação de Capex)

A ArcelorMittal encontra-se atualmente num ciclo duplo de despesas de capital: transição para EAF e expansão da capacidade de minério de ferro a montante. As despesas de capital totais em 2025 ascenderam a 4,34 mil milhões de dólares.

VII. Trajetória de Descarbonização e Atualização de Tecnologia Industrial

A ArcelorMittal encontra-se num momento crítico na sua transição da siderurgia integrada convencional baseada em altos-fornos para rotas de processo de baixo carbono:

-

Expansão da Capacidade EAF: Até ao final de 2026, o Grupo espera adicionar 3,4 Mtpa de capacidade EAF, abrangendo Gijón e Sestao em Espanha, e Calvert nos EUA.

-

Projetos Tecnológicos-Chave: O projeto EAF de 2,0 Mtpa em Dunquerque, França (investimento de 1,3 mil milhões de euros) está previsto para comissionamento em 2029 e deverá gerar emissões de carbono equivalentes a aproximadamente um terço do nível de um alto-forno convencional.

-

Transição Energética: Até ao final de 2025, o Grupo tinha comissionado 1,6 GW de capacidade própria de energia renovável, com mais 1,2 GW em construção, principalmente na Índia e na América do Sul, com o objetivo de fornecer eletricidade limpa de baixo custo às operações siderúrgicas.

-

Pegada de Carbono: As emissões absolutas de carbono diminuíram 3,1% em termos homólogos em 2025, representando uma redução acumulada de 47% face à base de referência de 2018. É de notar que, dada a implantação comercial limitada de tecnologias de baixo carbono (hidrogénio verde, Captura e Armazenamento de Carbono), as reduções de emissões do Grupo são atualmente alcançadas principalmente através da reestruturação do portfólio e eletrificação via EAF.

VIII. Informações Adicionais Relevantes

-

Otimização do Portfólio:

-

Aquisição Total da Calvert: Ao adquirir a participação de 50% da NSC, a ArcelorMittal obteve controlo operacional total do complexo de acabamento de aço plano mais avançado da América do Norte.

-

Saída de Ativos Não Essenciais: A alienação da siderurgia integrada de elevada intensidade carbónica em Zenica, Bósnia-Herzegovina, e das minas de minério de ferro associadas reflete uma estratégia de portfólio de "descarbonizar primeiro, crescer depois".

-

-

Riscos Operacionais:

-

Risco Geopolítico: A siderurgia de Kryvyi Rih na Ucrânia (AMKR) opera atualmente a apenas 35% da capacidade nominal, enfrentando perturbações significativas na logística e cadeia de abastecimento.

-

Barreiras Comerciais: As tarifas da Secção 232 dos EUA foram aumentadas para 50% em 2025, aumentando o peso dos custos nos fluxos de materiais inter-regionais.

-

-

Perspetiva para 2026: Projeta-se que o consumo aparente global de aço (ASC) excluindo a China cresça 2%. O plano de despesas de capital do Grupo para 2026 está orçamentado no intervalo de 4,5 a 5,0 mil milhões de dólares, com foco contínuo na expansão do minério de ferro na Libéria e na eletrificação da tecnologia de processo na Europa.

Resumo: 2025 foi um ano de "aprofundamento da qualidade dos ativos" para a ArcelorMittal. Ao converter a sua joint venture central na América do Norte, Calvert, numa subsidiária totalmente detida, e ao alcançar marcos de entrega bem-sucedidos na mina de minério de ferro da Libéria e nos projetos de energia verde na Índia, o Grupo consolidou ainda mais as suas vantagens competitivas de integração vertical. Para os investidores, a sustentabilidade da geração de fluxo de caixa livre e a recuperação de quota de mercado no âmbito do CBAM da UE permanecem os indicadores-chave de monitorização nos próximos um a dois anos.

![[SMM Steel] Tata Steel UK obtém tratamento tarifário reduzido nos EUA para exportações de Port Talbot](https://imgqn.smm.cn/usercenter/LSkpO20251217171720.jpg)

![[SMM Steel] Brasil propõe expansão gradual da cobertura do mercado regulado de carbono](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![[SMM Steel] África do Sul aumenta tarifas de importação de aço para proteger a indústria nacional](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)