Relatórios de mercado sugerem que o operador principal do Parque Industrial Indonesia Weda Bay (IWIP) — um dos dois complexos emblemáticos de processamento de níquel do país — solicitou a produtores selecionados de Ferro-Gusa de Níquel (NPI) dentro do parque que reduzam a produção em junho para liberar eletricidade destinada ao aumento de capacidade das fundições de alumínio. A SMM acredita que a importância deste desenvolvimento não reside na interrupção de oferta de curto prazo em si, mas no sinal estrutural que transmite: à medida que a capacidade de alumínio do IWIP entra em operação, e dado que o alumínio gera aproximadamente uma ordem de magnitude mais lucro por megawatt-hora do que o NPI, a eletricidade do parque está sendo realocada da expansão da cadeia de níquel para o alumínio durante uma janela de transição definida.

Durante vários anos, a compreensão do mercado sobre a oferta de NPI indonésio baseou-se na premissa de "grande capacidade, alta elasticidade, rápido reinício assim que preços e margens se recuperem." Mas à medida que a indústria de níquel da Indonésia entra em uma fase de restrições de recursos sobrepostas — cotas de minério, disponibilidade de enxofre, energia, projetos de alumínio e fluxos de produtos intermediários — a elasticidade da oferta de NPI já não é determinada apenas por preço e margem. A alocação de energia dentro dos parques industriais, a distribuição de minério e as prioridades estratégicas de projetos agora precisam ser consideradas.

Como a demanda de energia do IWIP está evoluindo

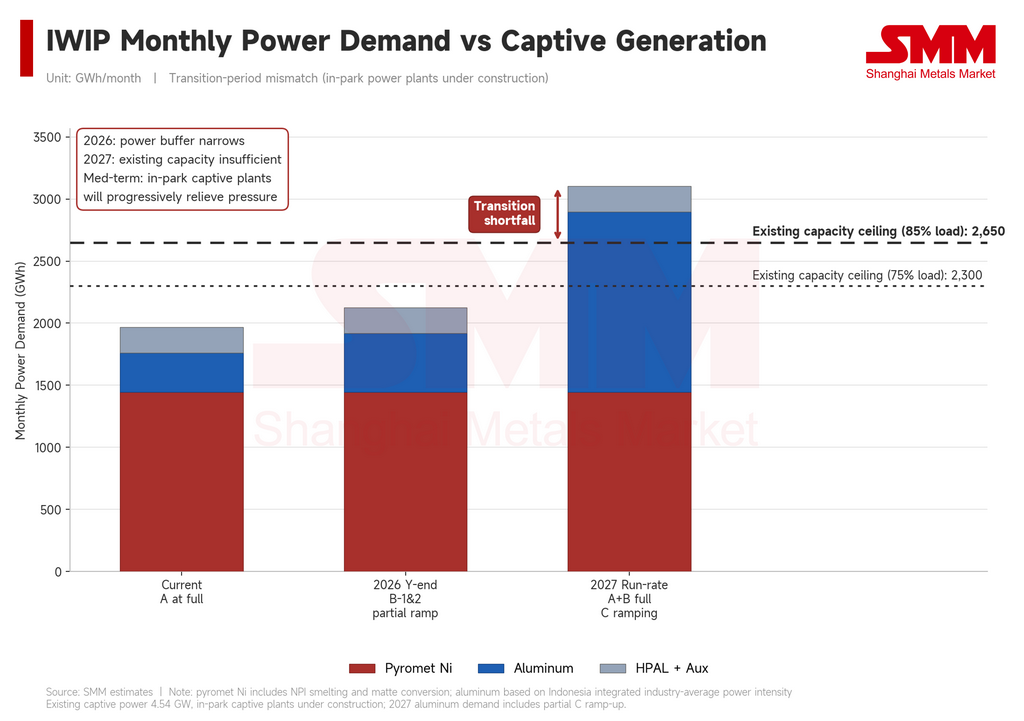

O IWIP não está em escassez absoluta de energia, mas sua margem de segurança está sendo progressivamente comprimida pelo aumento de capacidade do alumínio. A modelagem anual da SMM dos principais centros de carga do parque aponta para o seguinte cenário.

Alumínio. Segundo a SMM, o Projeto de Alumínio A dentro do IWIP está atualmente operando próximo à capacidade total. Com base em sua tonelagem operacional e consumo médio de energia por tonelada do setor, o uso mensal de eletricidade é da ordem de 300 GWh. A Fase 1 do Projeto de Alumínio B (capacidade nominal de 160.000 toneladas) deve ser energizada no final do 2º trimestre; dada a curva típica de ramp-up, a capacidade efetiva este ano será de cerca de 40–50% da capacidade nominal, implicando aproximadamente 1.000 GWh de consumo anual, ou 80–90 GWh por mês. A Fase 2 (170.000 toneladas) está programada para comissionamento no 3º trimestre e deve contribuir com mais 500–700 GWh anualmente, ou 40–60 GWh por mês. Até o final de 2026, as duas fases juntas adicionarão aproximadamente 160 GWh por mês à carga do lado do alumínio do IWIP. Olhando mais adiante, o Projeto de Alumínio C — uma instalação na escala de um milhão de toneladas — está planejado para comissionamento no final de 2026 com ramp-up ao longo de 2027, que em plena capacidade consumiria cerca de 900 GWh por mês.

Níquel pirometalúrgico. A produção de NPI do IWIP está estável em cerca de 40.000 toneladas métricas de conteúdo de níquel por mês. Com o teor médio do setor de cerca de 11% e consumo padrão de energia por tonelada física, apenas a fundição de NPI consome aproximadamente 1.350–1.460 GWh por mês. Adicionando a etapa de conversão para a produção de matte de níquel do parque (cerca de 16.000 toneladas métricas de conteúdo de níquel por mês), o circuito pirometalúrgico de níquel consome um total combinado de 1.390–1.500 GWh por mês.

HPAL e sistemas auxiliares. A demanda de energia do parque se estende além das linhas pirometalúrgicas de níquel e alumínio. Os projetos de Lixiviação Ácida sob Alta Pressão (HPAL) do IWIP — que produzem precipitado de hidróxido misto (MHP), um intermediário de níquel de grau bateria — também são consumidores significativos. Incluindo linhas operacionais de HPAL, utilidades, manuseio de matérias-primas, logística portuária e energia residencial, esta categoria responde por estimados 180–235 GWh por mês.

Onde está o ponto crítico

Divulgações públicas indicam que a capacidade instalada de geração cativa do IWIP é de cerca de 4,54 GW. Aplicando um fator de carga razoável e descontando o consumo dos serviços auxiliares da usina, o sistema pode fornecer aproximadamente 2.300–2.650 GWh por mês para as operações do parque.

Combinando os componentes de carga acima, o balanço mensal de oferta e demanda de energia do parque evolui da seguinte forma. No período atual, com o Projeto de Alumínio A em plena capacidade e o circuito pirometalúrgico de níquel operando de forma estável, o IWIP mantém um excedente confortável de energia. Até o final de 2026, quando as duas fases do Projeto de Alumínio B começarem a contribuir significativamente, esse excedente se estreita acentuadamente — sob premissas conservadoras de carga, o parque se aproxima do equilíbrio crítico. Até 2027, com os Projetos A e B totalmente em operação e o Projeto C entrando em fase de ramp-up, o consumo total excede o teto de oferta da capacidade instalada atual, deixando um déficit transitório de aproximadamente 300–700 GWh por mês.

Essa lacuna é fundamentalmente um descompasso temporal. Os principais projetos de alumínio dentro do IWIP possuem usinas de geração cativa dedicadas em seus planos de desenvolvimento, mas os prazos de construção das usinas excedem os das próprias fundições. O resultado é uma janela durante a qual "as fundições chegam primeiro, as usinas seguem depois" — e é esse descompasso que está por trás dos atuais relatos de cortes no NPI.

Por que o alumínio vence na ordem de despacho

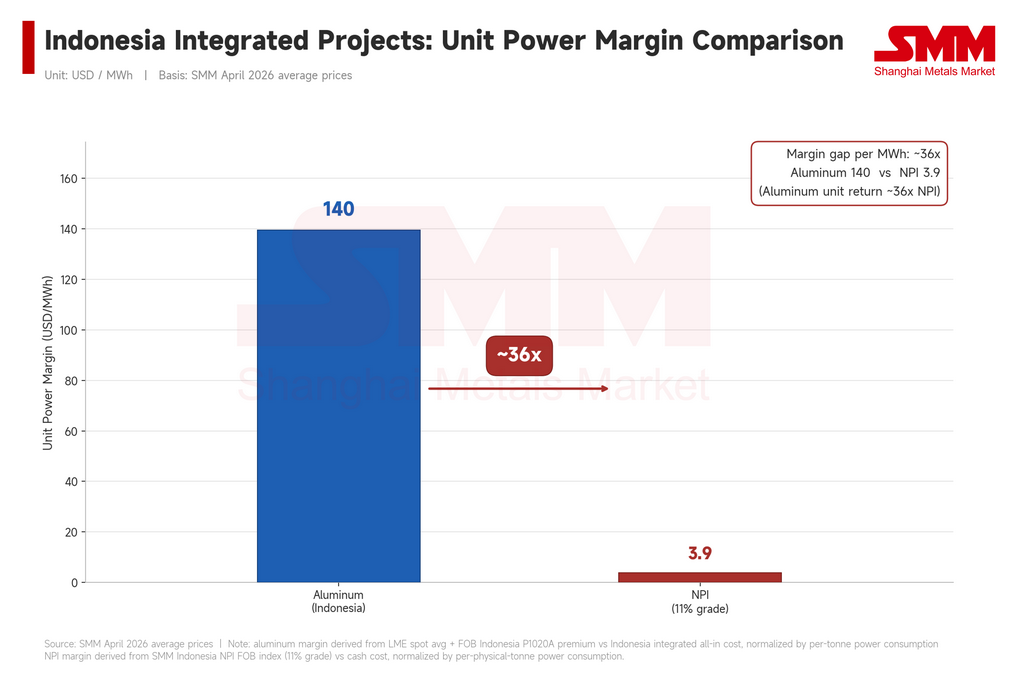

Se os rumores de cortes de NPI em junho se materializarem, a SMM vê o desenvolvimento menos como um evento de oferta de curto prazo e mais como evidência de que o IWIP começou a racionar energia entre circuitos de alto consumo durante a lacuna transitória. A lógica subjacente é uma disparidade acentuada nos retornos por MWh entre alumínio e níquel aos preços atuais.

Usando os preços médios da SMM para abril de 2026: a margem do alumínio por tonelada — calculada a partir dos preços spot da LME, do índice FOB Indonésia P020A da SMM e dos custos totais integrados de projetos indonésios — se traduz em aproximadamente USD 139 por MWh de eletricidade consumida. O NPI, usando o índice FOB Indonésia NPI da SMM e estimativas de custo caixa, rende aproximadamente USD 3,9 por MWh.

Em outras palavras, cada quilowatt-hora direcionado ao alumínio atualmente gera várias dezenas de vezes mais lucro bruto do que o mesmo quilowatt-hora direcionado ao NPI. Isso não é uma otimização marginal — é uma diferença de ordem de magnitude. Do ponto de vista de maximização do retorno sobre o capital, o alumínio deve sistematicamente se classificar acima do NPI na hierarquia de despacho quando a energia é restrita. Essa lógica fornece respaldo comercial claro para a solicitação reportada do operador principal do IWIP de que os produtores de NPI reduzam a produção.

O estado da rentabilidade do NPI acentua o ponto. Os dados de abril da SMM mostram o índice FOB Indonésia NPI sendo negociado apenas marginalmente acima do custo caixa — uma margem bruta média do setor inferior a 1%. O segmento pirometalúrgico de níquel já opera próximo ao ponto de equilíbrio do custo caixa, o que significa que os retornos por MWh são extremamente sensíveis ao movimento do preço do níquel: uma queda modesta poderia empurrar as margens de eletricidade por unidade de partes da frota para território negativo. Nessas condições, há ainda menos razão para o parque alocar energia escassa a um metal cujo retorno marginal se aproxima de zero.

Implicações para o mercado de NPI

Tomando as aproximadamente 40.000 toneladas métricas de conteúdo de níquel mensal do IWIP como base, um corte de 5–15% se traduz em 2.000–6.000 toneladas métricas de conteúdo de níquel por mês. Por si só, esse volume é improvável que tire o mercado global de níquel do superávit, mas poderia fornecer suporte direto às importações de NPI para a China, ao sentimento de compra das usinas e aos prêmios para NPI de alto teor. Com fluxo incremental limitado de NPI retornando da Indonésia, alguma escassez em material de alto teor, e substituição por sucata complicada tanto por fatores de preço quanto de faturamento, qualquer corte prolongado no IWIP poderia elevar a pressão de compra das usinas chinesas por NPI negociado no curto prazo.

Para os preços do níquel refinado, os cortes de NPI do IWIP fornecem suporte marginal ao segmento de ferroligas da cadeia e ao sentimento de mercado, mas por si sós não são suficientes para reverter a trajetória do níquel refinado. Os principais itens a monitorar permanecem: inflexão nos estoques de níquel refinado, cortes na produção de MHP, mudanças nos fluxos de produção de matte e o ritmo de qualquer recuperação na demanda de aço inoxidável.

Transitório, não permanente

É importante enfatizar que a atual restrição de energia do IWIP é um descompasso transitório, não um teto de longo prazo. O lado da oferta do sistema de energia do parque também está se expandindo rapidamente.

Cada grande projeto de alumínio dentro do IWIP possui uma usina de geração cativa em seu plano de desenvolvimento; os prazos de construção simplesmente colocaram essas usinas atrás das fundições que devem atender. À medida que essas usinas cativas entram em operação — esperado progressivamente ao longo de 2027–2028 — a capacidade instalada do parque deve aumentar, e a correspondência direta entre a demanda de alumínio e o fornecimento dedicado de energia do lado do alumínio deve enfraquecer o atual efeito de crowding-out sobre o circuito pirometalúrgico de níquel.

Isso significa que as visões de mercado sobre a elasticidade da oferta de NPI indonésio devem agora distinguir entre horizontes temporais. Ao longo de 2026–2027, o descompasso de energia pode periodicamente comprimir a flexibilidade do lado do níquel do IWIP, com cortes e despriorização no despacho fornecendo suporte estrutural aos preços do NPI e prêmios de alto teor. A partir de 2027–2028, à medida que as usinas cativas de alumínio entram em operação, a escassez estrutural deve diminuir e a eletricidade provavelmente deixará de ser uma restrição vinculante para o segmento pirometalúrgico de níquel.

Mesmo assim, o período transitório já expôs a lógica que impulsiona a alocação de recursos no nível do parque: quando os retornos por MWh divergem acentuadamente entre metais, o capital tende a fluir para o produto de maior retorno. Para analistas que modelam a elasticidade da oferta de NPI indonésio, esta é uma nova variável a ser monitorada.

Conclusão

A importância dos relatos de cortes no IWIP reside menos na cifra de produção de qualquer mês individual do que no que revelam sobre como os grandes parques de processamento de níquel da Indonésia podem realocar recursos durante o período transitório. Com alumínio e níquel apresentando uma diferença de ordem de magnitude no lucro por MWh, e com as margens do NPI já próximas do custo caixa, a implantação escalonada de projetos de alumínio provavelmente pesará sobre a flexibilidade pirometalúrgica de níquel do IWIP ao longo de 2026–2027.

No curto prazo, os preços do NPI e os prêmios de alto teor podem encontrar algum suporte. No médio a longo prazo, a entrada em operação das usinas cativas de alumínio deve aliviar a restrição. Mas a hierarquia de retornos dentro desses parques — e o que isso implica para a prioridade relativa entre níquel e alumínio — agora entrou no arcabouço de análise da oferta de NPI indonésio.

Escrito por Bruce Chew

Analista de Níquel e Aço Inoxidável, Shanghai Metals Market

E-mail: bruce.chew@metal.com

Tel: +601167087088

![[Revisão Diária do NPI] Expectativas Crescentes de Oferta Futura Mais Restrita, Cortes no Preço da Sucata de Aço Limitam Ganhos no Preço do NPI](https://imgqn.smm.cn/usercenter/vSdFt20251217171732.jpg)

![[SMM Nickel Flash] Indonésia pode incluir ferro-gusa de níquel no mecanismo de exportação de empresas estatais](https://imgqn.smm.cn/usercenter/qLeLR20251217171733.jpg)

![[Análise SMM] Custos spot recuaram ligeiramente, preços de sais de níquel caíram](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)