Em abril de 2026, o mercado de importação e exportação de cátodos de cobre da China apresentou um padrão claro de "importações em alta e exportações em queda". Com a recuperação parcial da demanda de consumo doméstico e o ajuste do diferencial de preços entre os mercados interno e externo, as importações de cátodos de cobre registraram crescimento de dois dígitos em relação ao mês anterior, enquanto as exportações recuaram significativamente após uma base elevada no período anterior. Notavelmente, os fluxos de entrada de cátodos de cobre EQ de países como a RDC e a Rússia permaneceram elevados, elevando a participação das importações de cobre EQ em abril para acima de 70%, atingindo um recorde histórico para o mesmo período nos últimos anos.

Com base nos dados totais de importação e exportação divulgados pela Administração Geral das Alfândegas, as exportações de cátodos de cobre da China em abril foram de 25.600 t, queda de 56,01% em relação ao mês anterior e de 67,05% em relação ao ano anterior. Embora as exportações mensais tenham apresentado um recuo sazonal notável, combinadas com o desempenho geral do primeiro trimestre, as exportações acumuladas de janeiro a abril ainda mantiveram crescimento positivo de 30,84% em relação ao ano anterior. No lado das importações, as importações de cátodos de cobre da China em abril recuperaram para 270.500 t, alta de 15,27% em relação ao mês anterior e de 8,19% em relação ao ano anterior. A recuperação das importações em abril aliviou efetivamente as condições de escassez de carga spot em partes do mercado doméstico. No entanto, numa perspectiva de mais longo prazo, as importações acumuladas de janeiro a abril ainda registraram queda de 21,10% em relação ao ano anterior, refletindo ajustes estruturais nos fluxos gerais de contratos de longo prazo e carga spot neste ano em comparação com anos anteriores.

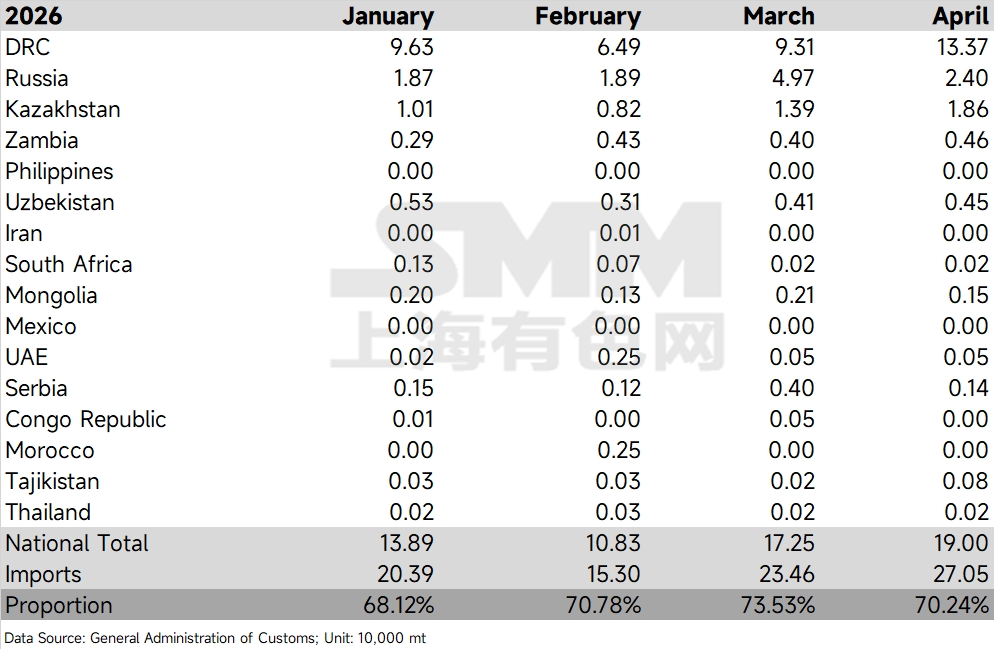

Uma análise mais aprofundada da estrutura de importações revela que os principais países fornecedores de cátodos de cobre EQ dentro das estatísticas contribuíram coletivamente com a grande maioria do volume incremental, com a RDC continuando a se destacar como o principal fornecedor. Em abril, as importações de cátodos de cobre da China provenientes da RDC atingiram 133.700 t, um aumento significativo de mais de 40.000 t em relação às 93.100 t de março, representando um ganho notável em relação ao mês anterior e consolidando sua posição como o maior fornecedor de cobre EQ para a China. Em comparação, as importações de cátodos de cobre da Rússia em abril foram de 24.000 t, um recuo em relação às 49.700 t de março; o fornecimento do Cazaquistão subiu de forma constante para 18.600 t; outros como Zâmbia registraram 4.600 t e Uzbequistão registrou 4.500 t, mantendo um fluxo de entrada geral estável.

Orientadas por esse padrão de fluxo, as importações totais dos principais países fornecedores de cobre EQ atingiram 190.000 t em abril, apresentando uma tendência continuamente ascendente em comparação com 138.900 t em janeiro, 108.300 t em fevereiro e 172.500 t em março. Em termos de tendência de participação, as importações de cátodo de cobre EQ representaram 70,24% em abril. Embora tenha recuado ligeiramente 3,29 pontos percentuais em relação ao máximo histórico de 73,53% em março, uma comparação ao longo de um período mais amplo com dados históricos de 2022 a 2026 mostra que essa proporção está muito acima da faixa típica de flutuação de 45%–65% durante o mesmo período de 2022 a 2024, basicamente estável em relação aos máximos de 2025 com uma ligeira superação. Isso indica que as fontes EQ se tornaram de facto a oferta absolutamente dominante nas atuais importações chinesas de cátodo de cobre.

Olhando para o futuro, a proporção de importações de cátodo de cobre EQ manteve-se em um nível elevado acima de 70% por três meses consecutivos, indicando que a penetração das mudanças de fluxo geopolítico e da nova capacidade de fundição fora da China no mercado chinês está se aprofundando ainda mais. A recuperação mensal nas importações de abril foi impulsionada principalmente por alguma demanda rígida de reposição de estoques durante a tradicional alta temporada do segundo trimestre na China e por uma melhoria pontual na janela de importação. O cobre EQ, com sua certa vantagem de preço, tem sido absorvido de forma fluida dentro do atual sistema de cátodo de cobre. Daqui em diante, deve-se prestar atenção especial ao ritmo de chegada de cargas EQ de fora da China nos portos entre maio e junho, bem como às mudanças nas taxas de operação das empresas a jusante na China no final da alta temporada. Se o consumo não conseguir absorver continuamente o alto influxo de cobre EQ, o estoque visível na China poderá enfrentar pressão localizada de acúmulo de estoques.

Vale notar que na África, tomando a RDC como exemplo, o cobre é basicamente produzido por SX-EW. Problemas anteriores como escassez de ácido sulfúrico e enxofre podem ter levado a cortes de produção, e espera-se que o volume que flui para a China tenha um aumento significativo limitado daqui em diante. Além disso, observou-se recentemente no mercado spot que parte das cargas EQ é originária de países como o Chile, que produzem principalmente cobre registrado, o que significa que a proporção real de cátodo de cobre EQ que entra na China é estimada como sendo superior ao que as estatísticas acima sugerem.

![Cobre BC Fechou Ligeiramente em Baixa Intradiária com Expectativas Persistentes de Alta de Juros Continuando a Pressionar o Mercado [Comentário SMM sobre Cobre BC]](https://imgqn.smm.cn/usercenter/EOMNB20251217171709.jpg)

![[Análise SMM] Diferenças regionais de preços permanecem elevadas. Por que houve uma mudança nas regiões de preço alto e preço baixo do ácido sulfúrico?](https://imgqn.smm.cn/usercenter/tXxfd20251217171713.jpg)