O ácido sulfúrico é um produto químico perigoso altamente corrosivo, e seu raio econômico de transporte rodoviário geralmente não excede 500 quilômetros, com um frete de 100 a 150 yuans por tonelada. As plantas de ácido de fundição da China estão dispersas, formando um grande número de regiões de produção e consumo relativamente independentes. Existem diferenças significativas de preço do ácido sulfúrico entre diferentes regiões, o que é uma característica estrutural de longo prazo. Em última análise, os preços regionais refletem diretamente as relações locais de oferta e demanda, e as barreiras de transporte e restrições ao transporte interestadual de produtos químicos perigosos impedem a arbitragem inter-regional.

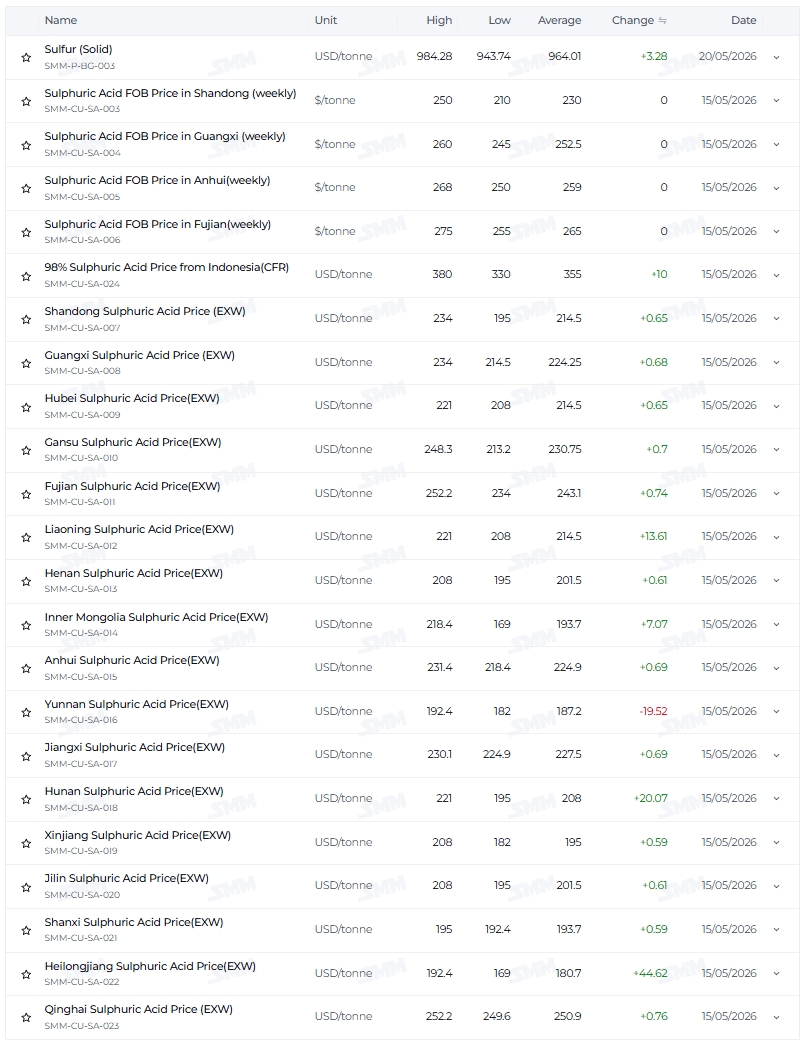

Em 15 de maio de 2026, o índice SMM de ácido de fundição de cobre era de 1.665 yuans/tonelada. Em Heilongjiang, era de 1.300 a 1.480 yuans/tonelada (preço médio de aproximadamente 1.390 yuans/tonelada), em Qinghai de 1.920 a 1.940 yuans/tonelada (preço médio de aproximadamente 1.930 yuans/tonelada), com uma diferença de preço de aproximadamente 540 a 640 yuans. Comparando o preço médio em Jilin de 1.120 yuans/tonelada e o de Xinjiang de 550 yuans/tonelada no início do ano (9 de janeiro), com uma diferença de preço de aproximadamente 570 yuans,a diferença regional de preços sempre se manteve em um nível elevado.O que merece ainda mais atenção é a mudança:a área de preço alto deslocou-se de Jilin, Fujian e Liaoning no início do ano para o atual ponto alto em Qinghai; a área de preço baixo deslocou-se de Xinjiang para Heilongjiang.

A diferença de preço permanece alta, mas deslocou-se regionalmente,devido a três forças que influenciam os preços ao alterar o equilíbrio regional de oferta e demanda.

1. Forte crescimento da indústria química vs. demanda estável de fertilizantes: diferenciação estrutural a jusante remodela oferta e demanda

A indústria química (dióxido de titânio, novas energias) utiliza compras à vista e tem baixa sensibilidade ao preço; a indústria de fertilizantes (fertilizantes fosfatados) geralmente assina contratos de longo prazo, com margens de lucro reduzidas e ajustes lentos de preço.

A demanda nas regiões dominadas pela indústria química é forte, com oferta e demanda apertadas. Em Fujian, o preço médio no início do ano era de 1.050 yuan/tonelada, e atualmente está entre 1.800-1.940 yuan/tonelada, mantendo-se em patamar elevado.

A demanda nas regiões dominadas por fertilizantes foi alta no início e depois baixa.No início do ano, o preço médio em Yunnan era de 1.120 yuan/tonelada e em Hubei era de 930 yuan/tonelada, devido aos altos preços para preparação de fertilizantes para o plantio de primavera. Após o plantio de primavera, o preço em Yunnan caiu para 1.400-1.480 yuan/tonelada, e sua classificação declinou. Os altos preços no início do ano em Jilin e Liaoning (o preço médio em Jilin era de 1.120 yuan/tonelada e em Liaoning era de 1.050 yuan/tonelada) também foram impulsionados por fatores de curto prazo como estocagem de inverno, e o aumento de preços ficou defasado após a dissipação desses fatores.

Região de concentração de oferta (Qinghai): O preço elevado não se deve à forte demanda, maso lado da oferta é altamente concentrado(apenas uma ou duas fábricas) combinado com altos custos de transporte, formando um monopólio de oferta, elevando os preços para 1.920-1.940 yuan/tonelada. No entanto, à medida que a diferença de preço entre Henan e Qinghai se amplia, os preços podem ser reduzidos.

Lógica da região de baixo preço: No início do ano, o preço médio em Xinjiang era de 550 yuan/tonelada. Devido ao isolamento de mercado e demanda relativamente fraca,a oferta excedeu a demanda; após o aumento geral de preços em nível nacional, compensou a alta para 1.400-1.600 yuan/tonelada, saindo da zona de baixo preço.Heilongjiang (com preço médio de 880 yuan/tonelada no início do ano e atualmente 1.300-1.480 yuan/tonelada) tornou-se a nova zona de baixo preço— a província exporta principalmente ácido de fundição, e há falta de grandes clientes locais,e a pressão do excesso de oferta se reflete nos preços baixos.

2. Transbordamento de custo do ácido sulfúrico vs. precificação independente do ácido de fundição: Escopo de transmissão limitado, com oferta e demanda em áreas independentes autodeterminadas

Em 20 de maio, o preço do enxofre SMM (sólido) subiu de 3.910 yuan/tonelada no início do ano para 7.443,5 yuan/tonelada, e o preço de fábrica do ácido sulfúrico ultrapassou 2.000 yuan/tonelada (em Shandong e Jiangsu). O elevado preço do ácido sulfúrico deslocou parte da demanda para o ácido de fundição das regiões circundantes, alterando o equilíbrio de oferta e demanda nessas áreas — este é o efeito de transbordamento, cujo raio de radiação não ultrapassa 500 quilômetros.

Regiões beneficiárias(Shandong, Henan, Anhui, sul de Hebei): A demanda foi "atraída", a oferta e demanda se estreitaram, e o preço do ácido de fundição subiu para 1.600 - 1.800 yuan/tonelada. Em Shandong, o preço médio aumentou de 850 yuan/tonelada no início do ano para 1.500 - 1.800 yuan/tonelada.

Zonas de precificação independente fora do alcance do transbordamento: Os preços são inteiramente determinados pela oferta e demanda locais.

-

Tipo concentração de oferta + barreira de transporte (Qinghai, Gansu): Oferta e demanda apertadas, com preços em Gansu variando de 1.640 a 1.910 yuan/tonelada.

-

Tipo excesso de exportação (Heilongjiang, Mongólia Interior, Shanxi): Oferta e demanda frouxas, com Mongólia Interior a 1.300 - 1.680 yuan/tonelada e Shanxi a 1.480 - 1.500 yuan/tonelada.

-

Tipo dissipação de fator sazonal (Jilin, Liaoning): Após a recuperação da oferta, o aumento de preço é defasado, com o preço atual em Jilin aproximadamente 1.500 - 1.600 yuan/tonelada.

III. Barreiras de transporte reforçadas vs. espaço limitado de arbitragem: transporte inter-regional paralisado, regiões atuando independentemente

As propriedades de produto químico perigoso do ácido sulfúrico limitam seu raio econômico de transporte rodoviário a no máximo 500 quilômetros, e as barreiras de transporte sempre existem. As regiões de preço alto não podem ser "socorridas" pela oferta das regiões de preço baixo, e as regiões de preço baixo não podem ser niveladas pelas regiões de preço alto, permitindo que os diferenciais regionais de preço permaneçam elevados por um longo período.

O nível persistentemente alto dos spreads de preço não é resultado de arbitragem, mas sim do ritmo assíncrono das mudanças de oferta e demanda em diferentes regiões:

-

Xinjiang (ponto baixo no início do ano, preço médio 550 yuan/tonelada): aumento significativo de recuperação, rompendo o ponto baixo.

-

Heilongjiang (nova área de preços baixos, com preço médio de 880 yuan/tonelada no início do ano e atualmente 1.300 - 1.480 yuan/tonelada) : enfrentando alta pressão nas vendas externas, com o menor aumento, tornou-se uma nova área de preços baixos.

-

Jilin (preço de pico no início do ano, preço médio 1.120 yuan/tonelada): fatores sazonais diminuíram e o aumento de preço ficou defasado.

-

Qinghai (preço atual: 1.920 - 1.940 yuan/tonelada): oferta concentrada + barreiras de transporte, liderando o aumento de preço e atingindo novo ponto alto.

Conclusão

Da diferença de preço de aproximadamente 570 yuan/tonelada entre Jilin e Xinjiang no início do ano para a diferença atual de aproximadamente 540 yuan/tonelada entre Qinghai e Heilongjiang, as diferenças regionais de preço mantiveram-se consistentemente em nível elevado, mas as regiões de preço alto e baixo sofreram mudanças substanciais. Por trás dessas mudanças estão três conjuntos de forças atuando em conjunto ao influenciar as relações regionais de oferta e demanda:

Primeiro, indústria química forte vs. indústria de fertilizantes estável: Na zona da indústria química, oferta e demanda estão apertadas, com preços em nível elevado; na zona da indústria de fertilizantes, a demanda é alta no primeiro semestre e baixa no segundo, e sua classificação relativa declinou. Regiões de oferta concentrada (Qinghai) entraram na zona de preço alto, enquanto regiões com excedente de exportação (Heilongjiang) tornaram-se novas áreas de preço baixo.

Segundo, derramamento de ácido sulfúrico vs. precificação independente do ácido de fundição: O derramamento afeta apenas os 500 quilômetros circundantes, e o preço na área independente é completamente determinado pela oferta e demanda local — oferta concentrada leva a preços altos, enquanto excedente leva a preços baixos.

Terceiro, barreiras de transporte vs. arbitragem limitada: O transporte inter-regional é dificultado, e os diferenciais de preço refletem diferenças na velocidade das mudanças de oferta e demanda em cada região, em vez de serem suavizados pela arbitragem.

![Cotações de produtos de cobalto em baixa, cobalto refinado caiu mais de 20 mil yuans em uma única semana, sulfato de cobalto estende sequência de perdas para cinco dias [Observação Semanal]](https://imgqn.smm.cn/usercenter/MjfPv20251217171728.jpg)

![Divulgados dados de importação e exportação de materiais para baterias do 1º semestre; importações de carbonato de lítio disparam mais de 50%. E quanto aos outros segmentos? [Especial SMM]](https://imgqn.smm.cn/usercenter/JmyWy20251217171729.png)