SMM, 20 de maio

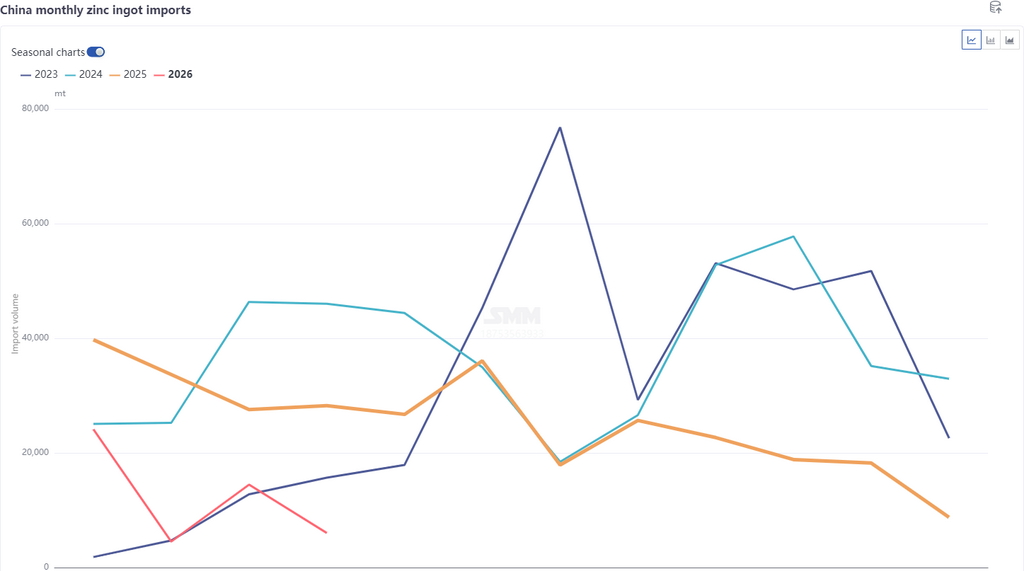

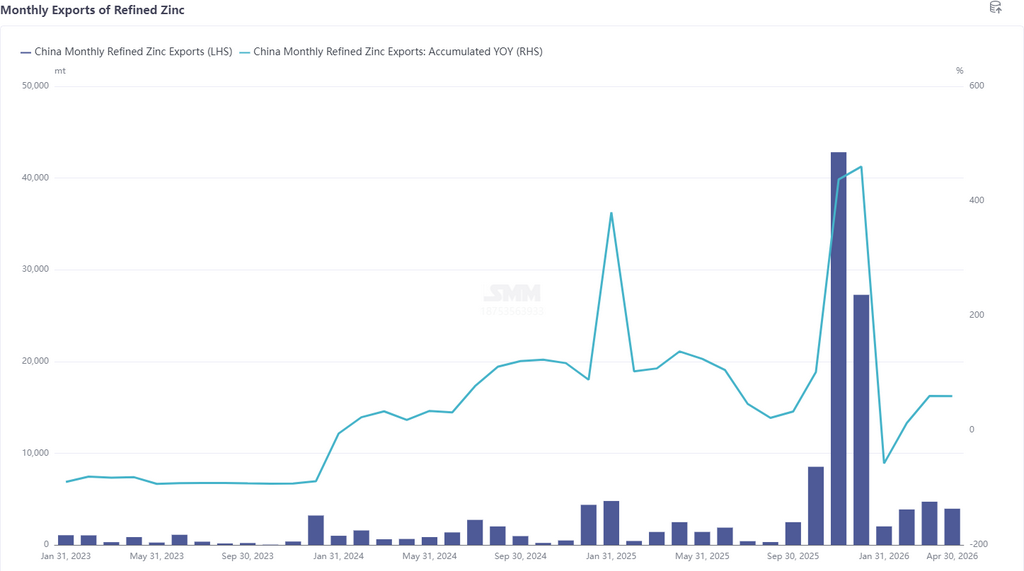

De acordo com os dados alfandegários mais recentes, as importações de zinco refinado em abril de 2026 totalizaram 6.000 t, queda de 8.400 t ou 58,27% MoM e queda de 78,62% YoY. As importações acumuladas de zinco refinado de janeiro a abril foram de 49.000 t, queda de 61,98% YoY. As exportações de zinco refinado em abril foram de 3.900 t, queda de 16,22% MoM e alta de 59,21% YoY. As exportações acumuladas de zinco refinado de janeiro a abril foram de 14.000 t, alta de 59,69% YoY. Ou seja, as importações líquidas de zinco refinado em abril foram de 2.000 t, com importações líquidas acumuladas de janeiro a abril de 34.500 t.

Por país, as 3 principais origens de importação de zinco refinado em abril permaneceram sendo Cazaquistão (4.500 t, 74,26%), Coreia do Sul (700 t, 11,52%) e Austrália (500 t, 8,53%); os 3 principais destinos de exportação em abril foram Vietnã (1.300 t, 32,61%), Tailândia (900 t, 23,18%) e Indonésia (700 t, 17,99%). A queda nos dados de importação de zinco refinado em abril deveu-se principalmente ao fechamento contínuo da janela de importação e à redução dos embarques residuais de zinco cazaque em abril. No entanto, as importações ainda atingiram 6.000 t, impulsionadas principalmente por entradas de mercadorias em áreas de controle aduaneiro, representando 74%. As exportações recuaram ligeiramente porque a janela de exportação, embora próxima de abrir, permaneceu fechada, com alguns traders exportando pequenos volumes de carga spot para o Sudeste Asiático. Além disso, do ponto de vista do modo comercial, as mercadorias em áreas de controle aduaneiro representaram mais de 80%, com saídas de regime aduaneiro dominando.

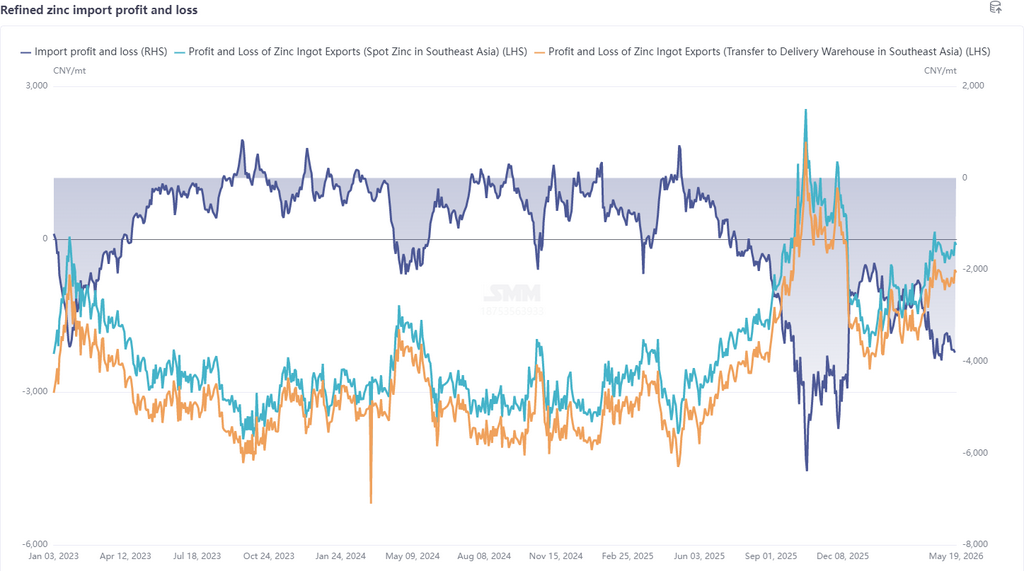

Entrando em maio, no âmbito macroeconômico, os conflitos geopolíticos arrefeceram um pouco, mas os dados do PPI dos EUA superaram significativamente as expectativas, o dólar e os rendimentos dos Treasuries subiram, as expectativas de alta de juros do mercado aumentaram, as preocupações com liquidez se intensificaram e as incertezas macro cresceram. No lado dos fundamentos, as interrupções de oferta no exterior continuaram: o complexo metalúrgico Ust-Kamenogorsk da Kazzinc no leste do Cazaquistão reduziu sua carga após uma explosão em suas fundições de zinco e chumbo; o Peru declarou crise energética, que até o momento não teve impacto, mas dado que a produção local de concentrados de zinco representa 10,5% da produção global total e a dependência da China em relação aos concentrados de zinco peruanos é de 7,7%, o sentimento do mercado oscilou; adicionalmente, em 13 de maio, a fundição de zinco Cajamarquilla no Peru, com produção anual de 345.000 t, sofreu um incêndio repentino, com parte da infraestrutura danificada e operações suspensas, e a magnitude específica do impacto ainda requer monitoramento adicional. Embora os estoques da LME tenham aumentado, permaneceram em um nível relativamente baixo, em torno de 110.000 toneladas, e os preços do zinco na LME se mantiveram bem. Do lado da China, a alta produção das fundições e a escassez de minério continuaram a se contrabalançar, com o TC caindo para mínimos históricos, fornecendo suporte de fundo para os preços do zinco. No entanto, o consumo teve desempenho fraco: a estação chuvosa no sul da China pesou sobre o setor imobiliário e a infraestrutura, os dados de automóveis de abril caíram tanto na comparação anual quanto mensal, as vendas domésticas de eletrodomésticos foram fracas com exportações divergentes, e o consumo geral não apresentou destaques, com os estoques sociais flutuando em patamares elevados acima de 260.000 toneladas. No geral, o padrão de desempenho superior da LME em relação à SHFE ainda não mudou, a janela de importação permaneceu fechada e espera-se que as importações de maio diminuam ainda mais. A janela de exportação não se abriu totalmente, mas considerando que alguns traders ainda exportam carga spot para o Sudeste Asiático e que os produtos em armazéns alfandegados ainda têm possibilidade de saída, espera-se que as exportações aumentem ligeiramente.

Aviso sobre Fonte de Dados: Dados que não são informações publicamente disponíveis são derivados pela SMM com base em informações públicas, comunicação de mercado e modelos internos de banco de dados da SMM, sendo apenas para referência e não constituindo aconselhamento para tomada de decisão.