Resumo

Entre 2025 e 2026, a política do cobre nas Américas passou por uma mudança estratégica notável, à medida que a indústria global do cobre se afastou progressivamente de um modelo tradicional de eficiência de recursos para uma estrutura centrada na segurança da cadeia de suprimentos, resiliência industrial e controle estratégico de recursos.

Os Estados Unidos, o Canadá e o Chile incorporaram progressivamente o cobre em suas respectivas estratégias de minerais críticos, elevando materialmente o papel estratégico do cobre nas agendas de segurança nacional, transição energética e manufatura avançada. Ao mesmo tempo, grandes países produtores de cobre como Chile e Peru continuaram aprimorando regimes de tributação minerária, sistemas de licenciamento, políticas de fundição doméstica e estruturas de exportação; enquanto o México reforçou a supervisão de concessões minerárias e se integrou ainda mais à estrutura da cadeia de suprimentos de minerais críticos da América do Norte.

De modo geral, as políticas relacionadas ao cobre nas Américas têm se concentrado cada vez mais nas seguintes áreas:

- Fortalecimento das estruturas de minerais críticos e segurança da cadeia de suprimentos;

- Expansão da capacidade doméstica de fundição, refino e processamento a jusante;

- Aceleração do licenciamento de minas e desenvolvimento de projetos estratégicos de cobre;

- Promoção do cobre reciclado e sistemas de economia circular;

- Reforço dos requisitos de ESG, governança ambiental e comunitária.

No contexto de desaceleração do crescimento da oferta global de minas de cobre, da transição energética em curso e da rápida expansão da demanda proveniente de infraestrutura de IA e investimentos em redes elétricas, as mudanças políticas nas Américas devem exercer influência de médio a longo prazo sobre a oferta global de minas de cobre, dinâmicas de fundição, tendências de TC/RC e fluxos regionais de comércio de cobre.

Estados Unidos

Os Estados Unidos elevaram o cobre de um metal industrial convencional para uma questão de "segurança nacional + minerais críticos". As políticas relacionadas incluem a Seção 232, a Estratégia de Minerais Críticos, a aceleração de licenciamento FAST-41 e o financiamento do DOE para processamento e reciclagem de cobre.

Investigação da Seção 232 e Política Tarifária sobre o Cobre

Em fevereiro de 2025, os Estados Unidos lançaram uma investigação da Seção 232 sobre importações de cobre, impondo uma tarifa de 50% sobre produtos de cobre semiacabados e produtos derivados intensivos em cobre, com vigência a partir de 1º de agosto de 2025.

Ao abrigo da emenda final implementada em 6 de abril de 2026, os produtos derivados com uso intensivo de cobre passaram a estar sujeitos a uma tarifa de 25% com base no valor total do produto. No entanto, se os importadores puderem demonstrar que pelo menos 95% do conteúdo de cobre, aço ou alumínio no produto final é obtido e fundido domesticamente nos Estados Unidos, a tarifa pode ser reduzida para 10%.

FAST-41

O FAST-41 acelera a concessão de licenças para minas de cobre, fundições e projetos de infraestrutura de apoio nos EUA, sustentando o crescimento futuro da oferta de cobre na América do Norte. Para projetos de mineração de cobre em grande escala incluídos no FAST-41 (como novos projetos greenfield de cobre no Arizona), o prazo médio da Declaração de Impacto Ambiental Federal (EIS) e licenciamento interagências pode ser reduzido em aproximadamente 45%, diminuindo o período médio de aprovação de cerca de 4,5 anos para aproximadamente 2,5 anos, reduzindo significativamente o custo temporal associado a investimentos iniciais de capital de vários bilhões de dólares.

Cobre – Estratégia de Minerais Críticos

O cobre foi oficialmente adicionado à lista de minerais críticos dos EUA. A lista serve como referência para políticas federais de investimento, licenciamento e cadeia de suprimentos, posicionando o cobre como um metal essencial para a segurança nacional e a transição energética, ao mesmo tempo que reduz a dependência da China e das cadeias de suprimentos de processamento de cobre no exterior.

Financiamento de Minerais Críticos do Departamento de Energia (DOE)

O DOE anunciou planos para fornecer até US$ 500 milhões em apoio a projetos de processamento, reciclagem e fabricação de materiais críticos, incluindo explicitamente projetos relacionados ao cobre.

EPA Primary Copper Smelting NESHAP RTR

A Revisão de Risco e Tecnologia (RTR) dos Padrões Nacionais de Emissão de Poluentes Atmosféricos Perigosos (NESHAP) para Fundição Primária de Cobre visa riscos residuais e padrões técnicos para fontes de emissão principais em fundições primárias de cobre, afetando sistemas de fundição pirometalúrgica como Miami e Kennecott. Os padrões atualizados exigem que as fundições pirometalúrgicas primárias remanescentes e as instalações emergentes de fundição de cobre reciclado nos Estados Unidos instalem sistemas de captura de partículas de mais alto nível. Isso aumenta significativamente os custos de conformidade e operação por tonelada de produção de cobre. Instalações mais antigas que não atenderem aos novos padrões podem enfrentar riscos de fechamento, potencialmente reduzindo a produção doméstica de cobre refinado.

Objetivos das Políticas de Cobre dos EUA

- Reduzir a dependência do processamento de cobre no exterior;

- Promover a relocalização doméstica da fundição e processamento de cobre;

- Fortalecer a segurança da cadeia de suprimentos de minerais críticos;

- Melhorar a estabilidade das cadeias de suprimentos manufatureiras na América do Norte;

- Reestruturar os padrões de comércio global.

Por meio da Seção 232, FAST-41, Estratégia de Minerais Críticos, financiamento de minerais críticos do DOE e atualizações de fundições primárias de cobre impulsionadas pela EPA, os Estados Unidos visam acelerar e fortalecer o desenvolvimento em toda a cadeia de valor doméstica do cobre, incluindo mineração, fundição, cobre refinado, fabricação de cobre e cobre reciclado.

Impacto Abrangente das Políticas de Cobre dos EUA

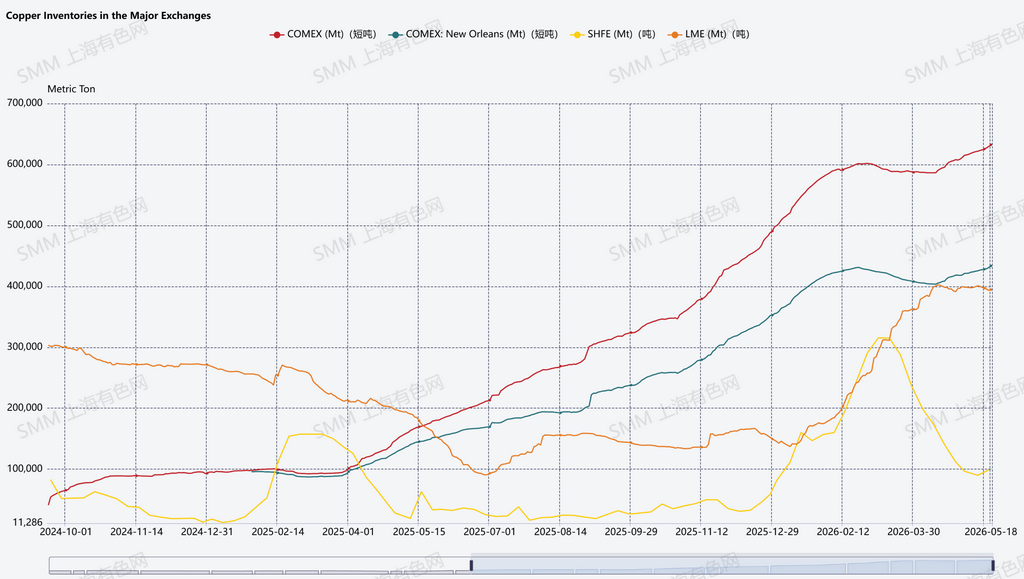

Fluxos Globais de Cobre Direcionam-se para os Estados Unidos; Estoques da COMEX Continuam em Alta

As estruturas globais de estoque de cobre passaram por mudanças significativas nos últimos anos. À medida que as expectativas de potenciais tarifas sobre cobre refinado nos EUA se intensificaram, os recursos de cobre fluíram cada vez mais para o sistema COMEX dos EUA, enquanto os estoques nos armazéns asiáticos da LME caíram acentuadamente, levando a uma realocação regional de estoques.

Entre os três principais sistemas de bolsa do mundo, os estoques da COMEX aumentaram de forma constante desde 2025, enquanto os estoques da LME registraram um declínio significativo em meados de 2025. Enquanto isso, os estoques da SHFE apresentaram flutuações periódicas influenciadas pela acumulação de estoques pós-Ano Novo Chinês e ciclos de demanda doméstica.

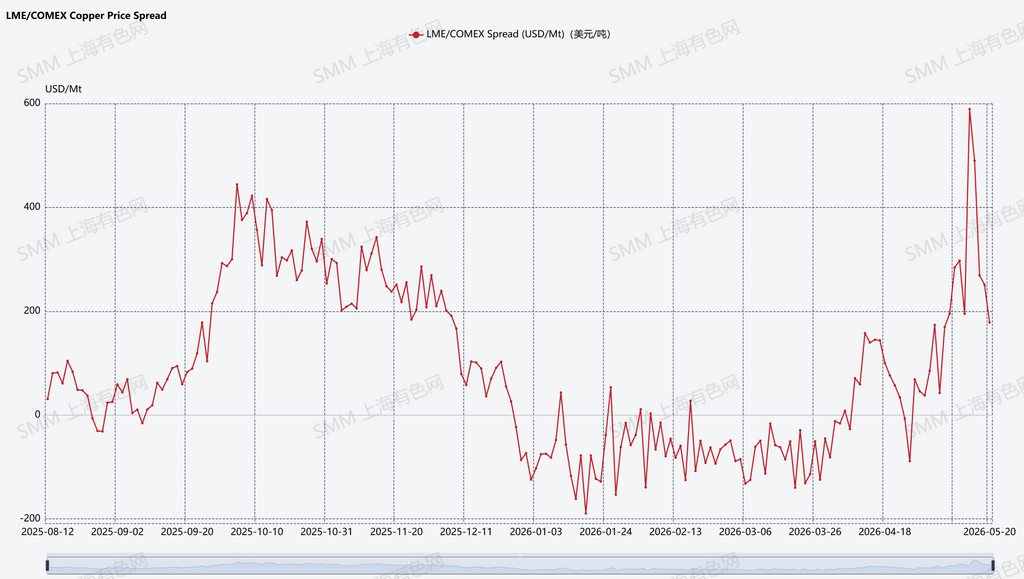

Intensificação das flutuações do preço do cobre nos Estados Unidos e recursos globais de cobre fluindo consistentemente para a América do Norte.

Desde 2025, a volatilidade no spread de cobre LME-COMEX aumentou significativamente. Durante o 4º trimestre de 2025, os preços da LME geralmente foram negociados acima da COMEX. No entanto, a partir de 2026, o spread LME-COMEX periodicamente tornou-se negativo, indicando que os preços da COMEX começaram a ser negociados acima dos preços da LME, fortalecendo as estruturas de prêmio regional dos EUA.

Impulsionados pelas expectativas de tarifas sobre cobre nos EUA, pela investigação da Seção 232 e pela atividade de arbitragem, os estoques da COMEX (particularmente nos armazéns de Nova Orleans) acumularam-se rapidamente, enquanto os estoques nos armazéns asiáticos da LME continuaram a diminuir. Isso refletiu um fluxo claro de recursos globais de cobre para os Estados Unidos, resultando em desequilíbrios regionais crescentes de estoque.

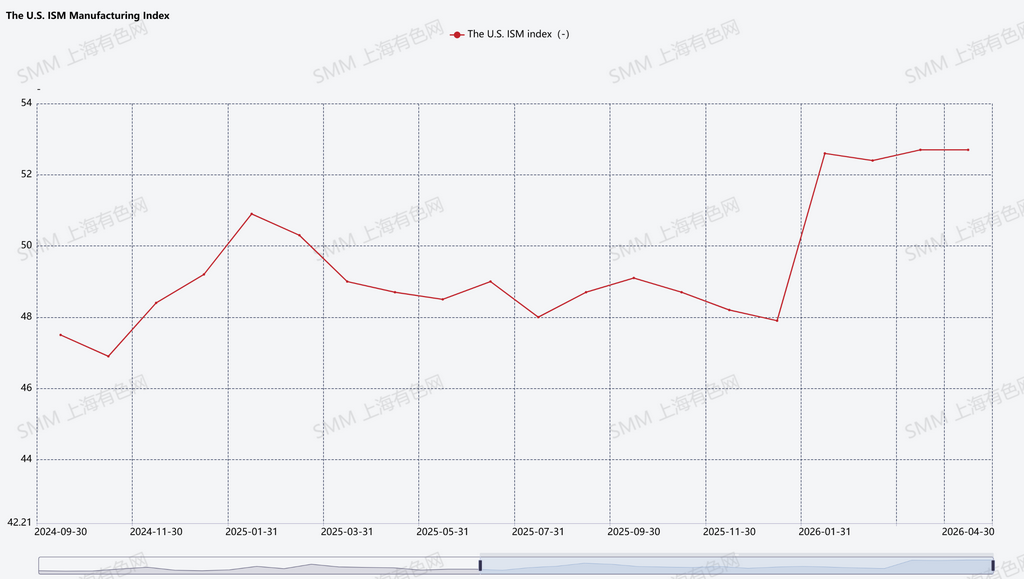

Recuperação da Manufatura Sustenta Expectativas de Demanda de Cobre na América do Norte

Desde 2026, o Índice ISM de Manufatura dos EUA permaneceu em território de expansão, refletindo melhoria na atividade manufatureira. Impulsionado pela relocalização da manufatura, iniciativas reforçadas de segurança de minerais críticos, expansão da cadeia de suprimentos doméstica, construção de data centers de IA, modernização da rede elétrica e investimentos na transição energética. O mercado então espera que a demanda por metais industriais continue a melhorar, reforçando as expectativas de crescimento do processamento e fabricação de cobre na América do Norte.

Impacto na Demanda, Oferta e Preços do Cobre

Durante 2025 a 2026, a política de cobre dos EUA gradualmente mudou de uma estrutura tradicional de metais industriais para um modelo de "minerais críticos + segurança da cadeia de suprimentos". Investigações da Seção 232, estratégias de minerais críticos, aceleração de licenciamento FAST-41 e programas de financiamento do DOE estão todos apoiando a mineração doméstica de cobre, processamento de cobre, cobre reciclado e desenvolvimento manufatureiro nos Estados Unidos.

Do lado da demanda, a relocalização da manufatura, data centers de IA, modernização da rede elétrica e a transição energética continuam a fortalecer as expectativas de demanda industrial de cobre. A recuperação do Índice ISM de Manufatura também reflete a melhoria da atividade industrial dos EUA e expectativas mais fortes de consumo de cobre na América do Norte.

Do lado da oferta, sob a influência combinada de potenciais tarifas, arbitragem e estratégias de segurança da cadeia de suprimentos, os recursos globais de cobre continuam fluindo para os Estados Unidos. Os estoques da COMEX acumularam-se rapidamente, enquanto os estoques nos armazéns asiáticos da LME continuaram a diminuir, impulsionando uma reconfiguração regional mais ampla dos estoques globais de cobre. Enquanto isso, os Estados Unidos estão tentando expandir a capacidade doméstica de cobre refinado, cobre reciclado e fabricação de cobre, a fim de reduzir a dependência de sistemas de cobre refinado e processamento no exterior.

No entanto, projetos de fundição e processamento de cobre envolvem inerentemente longos ciclos de desenvolvimento. Desde o desenvolvimento da mineração e a construção de fundições até projetos de cobre refinado e fabricação, o processo normalmente requer múltiplas etapas, incluindo licenciamento, financiamento, avaliações ambientais, construção e aumento gradual da produção, levando frequentemente muitos anos. O prazo médio desde a descoberta de cobre até a produção comercial atualmente se aproxima de 18 anos globalmente, enquanto projetos de fundição e processamento geralmente requerem aproximadamente 3 a 5 anos desde a aprovação até o início das operações, seguidos de 1 a 3 anos adicionais para alcançar operações estáveis em plena capacidade. Além disso, regulamentações ambientais rigorosas nos EUA continuam a restringir a expansão da capacidade tradicional de fundição pirometalúrgica. Como resultado, a dependência dos EUA de cobre refinado importado dificilmente mudará significativamente no curto prazo.

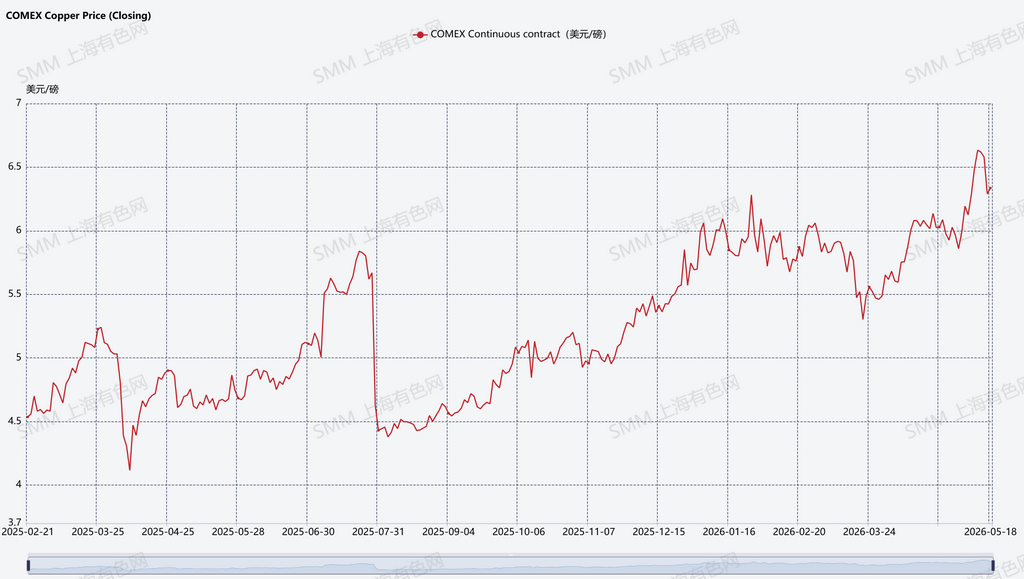

Do ponto de vista de precificação, as políticas de cobre dos EUA e as expectativas tarifárias aumentaram significativamente a volatilidade no mercado global de cobre. As preocupações com o aumento dos custos futuros do cobre refinado que entra nos EUA elevaram periodicamente os preços do cobre na COMEX acima dos preços na LME, levando a uma ampliação acentuada do spread LME-COMEX.

À medida que os prêmios regionais nos EUA aumentaram, janelas de arbitragem se abriram e incentivaram traders globais a redirecionar recursos de cobre para os EUA, acelerando ainda mais a acumulação de estoques na COMEX.

De modo geral, a volatilidade atual nos preços do cobre, a ampliação dos spreads regionais e as mudanças nas estruturas de estoques são fundamentalmente influenciadas pelas expectativas de políticas dos EUA e pela reestruturação contínua da cadeia de suprimentos. No médio e longo prazo, espera-se que o investimento na transição energética global, o desenvolvimento de infraestrutura de IA e a competição por minerais críticos continuem sustentando o crescimento da demanda por cobre. No entanto, a incerteza política e os ajustes regionais na cadeia de suprimentos também tendem a manter elevadas a volatilidade dos preços do cobre e os diferenciais regionais de preços.